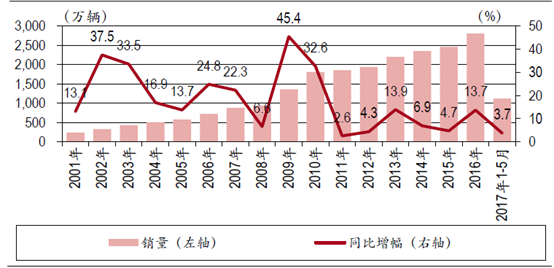

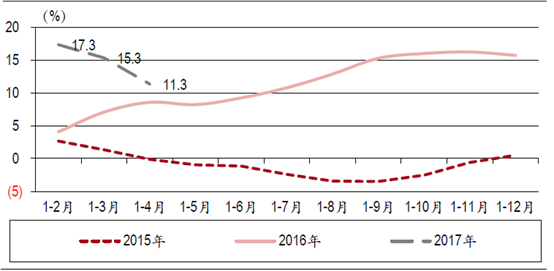

乘用车景气度逐渐下行

2017年小排量购臵税优惠政策退坡,且2016年底透支部分需求,正如我们在2017年年度策略中预期,乘用车景气度有所下行,带动汽车行业增速下行。2017年1-5月汽车行业累计销量1,118.2万辆,同比增长3.7%,较2016年同期及2016年全年销量增速均有所下滑,其中乘用车销售942.1万辆,同比仅增长1.5%;商用车销售176.1万辆,同比增长17.5%。

图表1.2017年汽车行业景气度下行

资料来源:公开资料整理

相关报告:智研咨询发布的《2017-2023年中国汽车设计行业竞争格局及投资价值分析报告》

由于2017年1季度零售低于预期,厂商减产力度加大,车市促销也明显增大,4月销量同比增速触底,5月销量同比略有回升。1.6L及以下乘用车占乘用车销量比重今年以来持续下滑,受小排量购臵税优惠政策退坡影响明显。2017年1-5月1.6升及以下乘用车销售648.2万辆,比同期下降2.3%,占乘用车销量比重为68.8%,比上年同期下降2.6个百分点。

政策退坡,行业景气度回落

资料来源:公开资料整理

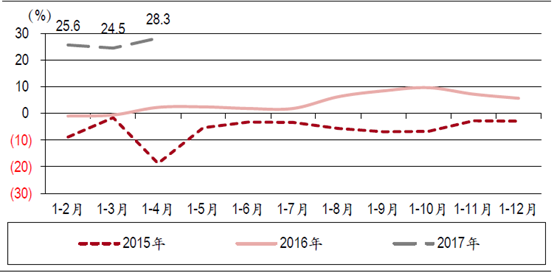

商用车景气度高于乘用车,重点企业利润增速明显好于去年

商用车景气度高于乘用车,重点企业利润增速明显好于去年

2017年“乘强商弱”格局发生反转,在小排量减税政策退坡影响下,乘用车库存较高,终端需求增长乏力,SUV一枝独秀,但增速也有所放缓。2017年1-5月乘用车销量同比增幅仅为1.5%,轿车、MPV与交叉型乘用车销量都出现不同程度下滑。

卡车行业增长强劲带动商用车销量快速上升,2017年1-5月商用车销量同比增长17.5%。GB1589政策及治超新规带来的巨大购车需求,重卡实现连续17个月正增长,轻卡行业也开始复苏。

乘用车景气度下降

资料来源:公开资料整理

商用车销量快速上升

资料来源:公开资料整理

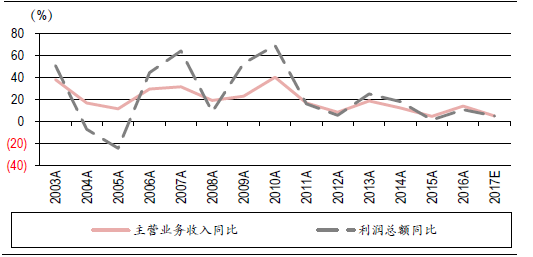

2017年1-4月17家汽车工业重点企业营业收入同比增长11.1%,利润总额同比增长28.3%。在行业景气度下行的情况下,重点企业2017年营业收入增速也有所减缓,但利润增速明显好于2016年同期,也好于2016年全年,尤其是1-4月累计利润增速扭转前期增速下行的态势,出现较为强劲的反弹。我们估计主要原因是:1)部分整车企业为了确保自身利润增长,4月份开始降低了对上、下游的经销商和零部件企业支持力度;2)2016年整车企业对产业链其他企业支持力度较大,导致同期基数较低。

汽车工业重点企业营业收入同比快速回落

资料来源:公开资料整理

汽车工业重点企业利润总额同比快速增长

资料来源:公开资料整理

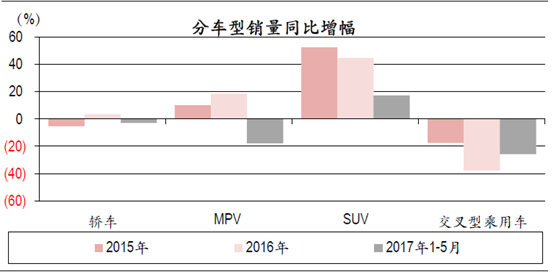

SUV车型增长放缓,自主品牌市场份额继续提升

乘用车中SUV销量继续保持较快增长,但增速有所放缓。行业增量主要依靠SUV,轿车、MPV增速转负,交叉型乘用车则延续2015年以来的销量下滑局面。

图表7.SUV是乘用车增长动力

资料来源:公开资料整理

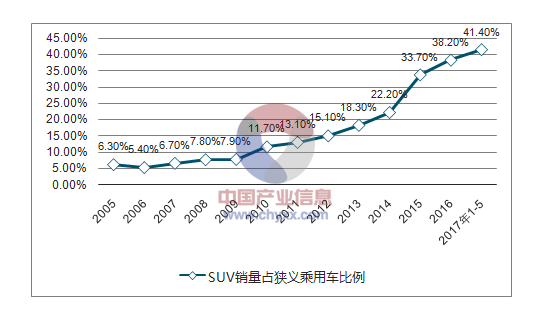

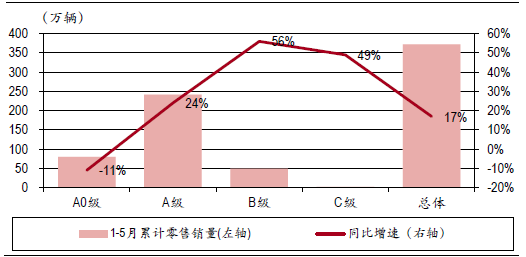

2017年1-5月SUV销量378.5万辆,同比增长17.1%,已占狭义乘用车总销量的41.4%。

SUV销量占狭义乘用车总销量比例已超四成

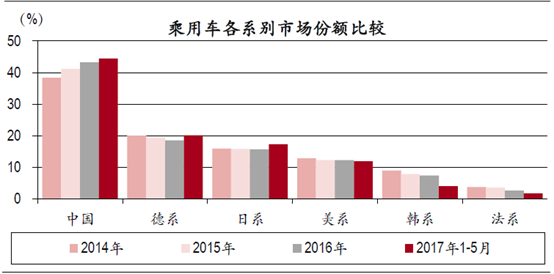

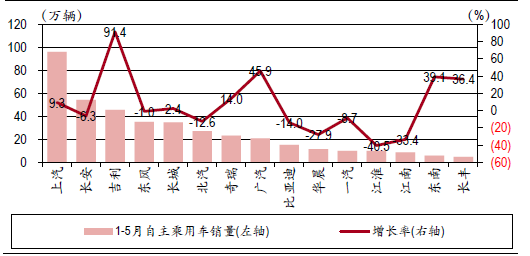

凭借SUV车型较快增长,自主品牌车企市占率继续提升。2017年1-5月国产品牌乘用车市场占比为44.4%,与上年同期相比提高了1.1个百分点。美系、德系市占率也小幅上升,日系份额提升较快,韩系、法系均下滑较大。

受自主品牌和日系品牌的“上挤下压”,韩系车的销量和市场份额均大幅下滑;受产品更新缓慢和新产品竞争力不够的影响,市场竞争力下降,法系车销量也出现大幅下滑。

依靠SUV车型销量增长,自主品牌市占率继续提升

资料来源:公开资料整理

卡车市场增长强劲,客车市场大幅下滑

2017年1-5月重卡累计销量为48.6万辆,同比增长73.0%,2016年9月底开始执行的新GB1589和治超政策带动重卡销量高速增长。随着治超新政所带来的影响接近尾声,物流类重卡需求增速有所下降,但2017年初开始工程类重卡逐渐接力物流重卡成为重卡行业高速增长的重要支撑。预计重卡增长趋势有望延续到3季度,但增速会有所减缓。

2017年1-5月轻卡累计销量72.2万辆,同比增长9.8%,实现复苏,符合我们2017年年度策略中轻卡行业复苏的判断。2017年7月1日与2018年1月1日起3.5吨以上的与3.5吨以下的全国轻型柴油车将实施国五排放法规,带来轻卡单车成本显著上升,因此2017年轻卡将迎来国四抢装。加之轻卡行业此前连续下滑三年基数较低,更新需求释放,皮卡进城限制逐渐放开,将推动2017年轻卡行业复苏。

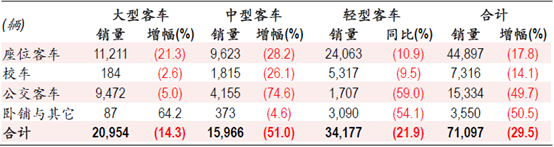

根据中汽协数据,2017年1-5月,客车累计销量17.1万辆,同比下降17.7%,大型客车、中型客车、轻型客车销量依次同比下降26.8%、40.7%、11.1%。

根据统计,2017年1-5月客车行业销量为7.1万辆,同比下滑29.5%,子类别中仅中大型专用客车实现增长。传统座位客车更新周期过后,需求不足。公交客车新能源化是主要方向,但由于“三万公里政策”要求、去年4季度冲量透支,推广目录重审等因素,公交客车下滑近五成,其中补贴退坡较小、价值量大盈利能力强的大型公交客车下滑5%幅度较小,中型、轻型均下滑严重。

客车行业2017年1-5月分车型销量

资料来源:公开资料整理

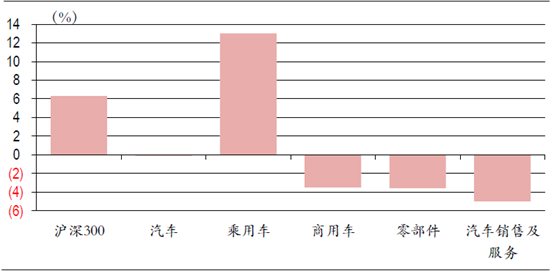

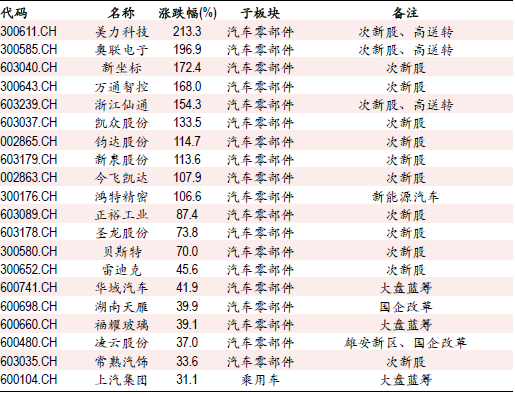

乘用车板块一枝独秀,大盘蓝筹受青睐

2017年至今股市总体呈现震荡格局,大盘蓝筹股表现优异,带动沪深300上涨6.3%。中信汽车指数微跌0.1%,跑输大盘6.4个百分点。从细分板块表现来看,板块差异明显,仅乘用车板块实现大幅上涨,商用车、零部件和汽车销售及服务板块均有较大幅度下跌。

汽车行业分板块指数表现

资料来源:公开资料整理

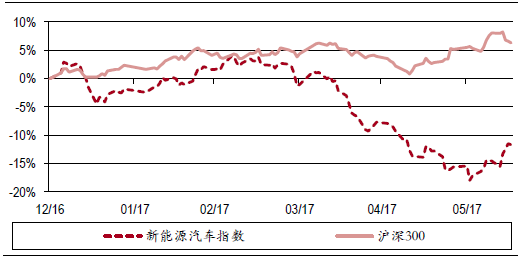

受2017年补贴退坡和目录重审冲击影响,2017年1-5月,新能源汽车销售13.6万辆,同比仅增长7.8%,增幅显著放缓,其中新能源商用车同比下滑近六成,行业景气度下滑。2017年新能源汽车指数从3月中下旬开始明显走弱。

新能源汽车指数2017年表现较弱

料来源:公开资料整理

从个股表现来看,涨幅居前的主要为今年上市的次新股,其他主题性机会趋弱,大盘蓝筹股投资机会凸显,我们2017年度策略首推的上汽集团有上佳表现。

汽车行业2017年涨幅前20名上市公司

资料来源:公开资料整理

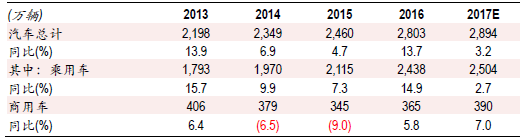

小排量购臵税减半优惠政策在2016年取得了较好的刺激效果,在2017年小排量乘用车购臵税政策调整后,乘用车销量受到较大影响,部分需求在2016年下半年释放,行业景气度下行略超预期。我们预计2017年全行业共销售汽车2,894万辆,同比增长3.2%,其中乘用车2,504万辆,同比增长约2.7%;商用车390万辆,同比增长约7.0%。

预计2017年乘用车销量增速放缓,商用车快速回暖

资料来源:公开资料整理

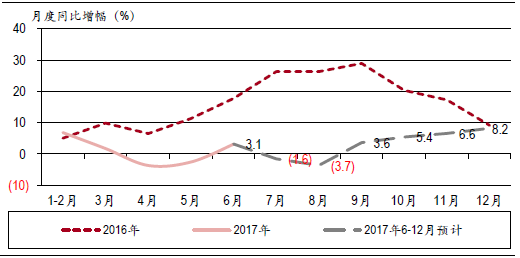

乘用车或呈“W”走势,仅靠SUV增长

小排量乘用车购臵税减免逐步退坡,2017年乘用车销量增速受到较大冲击。4月乘用车销量同比出现下滑,不过5月销量同比降幅收窄,6月销量有望实现同比正增长。我们预计2017年乘用车销量同比增幅会呈现“W”型,月度销量同比增幅或在7-8月二次探底,并随着金九银十到来,再次回升。

2017年乘用车销量同比增速或呈“W”走势

资料来源:公开资料整理

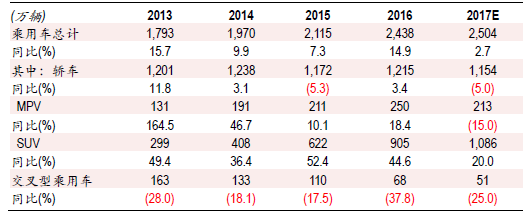

我们预计2017年乘用车销量达2,504万辆,同比增长2.7%,其中轿车1,154万辆,同比下降5%;SUV1,086万辆,同比增长20%;MPV213万辆,同比下降15%;交叉型乘用车51万辆,同比下降25%。

乘用车方面,消费者对SUV热情不减,1-5月销量增速17.1%,占狭义乘用车比例为41.4%,仍有提升空间。SUV仍将是2017年乘用车主要增量。

SUV有望推动乘用车全年小幅增长

资料来源:公开资料整理

以乘用车派系来看,1-5月自主品牌份额持续提升至44.4%,崛起势头明显。而韩系则受自主品牌挤压和日系品牌下压,市场份额显著下降。

而根据我们统计的主要乘用车厂商产能数据,2017年乘用车整体产能均有一定程度扩充,尤其是韩系。在产品方面,欧美系大量SUV车型上市,且价格下探,自主品牌产品力提升显著,上攻趋势明显。从产能、销量和品牌力综合考虑,2017年德系、日系和自主品牌有望获得较好成绩,韩系等将受到较大压力,销量和盈利能力或将受到考验。

2017年乘用车产能扩充,竞争或将加剧

资料来源:公开资料整理

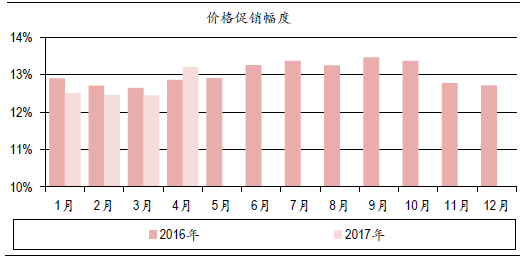

乘用车销量增速放缓,行业竞争加剧。从乘联会价格促销数据来看,4月份以来价格下行压力明显。在这种环境下,部分车企的盈利增长面临压力,预计会向下游零部件和经销商传导。

2017年4月起乘用车价格促销幅度加大

资料来源:公开资料整理

工程重卡接力,重卡增长继续,轻卡复苏确定

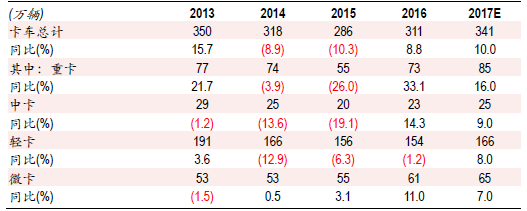

受GB1589修订实施、治超及工程机械复苏等因素影响,2017年1-5月重卡销售48.6万辆,同比增长73.0%。尽管GB1589修订实施及治超等因素的短期影响慢慢减弱,但工程施工大幅好转,对工程重卡需求增加,加上单车运力下降带来总体保有量有所提高,每年的更新需求也将增加。预计重卡3季度有望继续保持增长,全年销量有望达到85万辆,较2016年增长16%。

018年1月1日起全国轻型柴油车实施国五排放法规,带来轻卡单车成本显著上升。在排放升级等因素影响下,2017年以来轻卡复苏基本确定,预计全年轻卡销量166万辆,较2016年增长8%。

2017年重卡继续增长,轻卡如期复苏

资料来源:公开资料整理

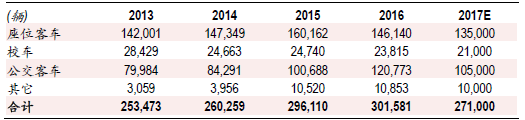

客车全年销量或将下滑,下半年新能源有望恢复

受新能源汽车补贴大幅下降及技术指标更新等因素影响,根据数据,2017年1-5月客车销售71,097辆,同比下降29.5%,但近期降幅有所收窄。从近期客车厂家反馈终端销售正在逐步好转,6-8月有望同比持平或实现正增长。

座位客车增长动力不足,公交客车也面临一定压力。2017年全年预计客车销量约27.1万辆(中客网统计口径),同比下滑约10%。

客车销量预测(中客网统计口径)

资料来源:公开资料整理

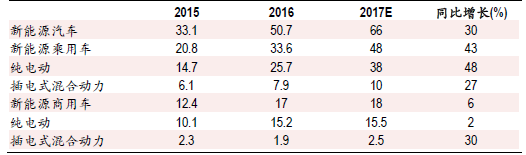

2017年新能源汽车预计销售66万辆,保持高速增长

据中汽协最新数据显示,1-5月新能源汽车累计销量13.6万辆,同比增长7.8%。我们预计2017年新能源汽车销量有望达到66万辆,同比增长30%;其中乘用车48万辆,同比增长43%;商用车18万辆,同比增长6%。

图表21.2017年新能源汽车销量有望达到66万辆

资料来源:公开资料整理

零部件行业面临较大压力

受益于下游整车销量快速增长,2016年零部件行业整体收入和利润同比高速增长。但2017年以来汽车销量增速大幅放缓,整车厂竞争激烈,成本压力或将传导至上游,零部件供应商将面临一定的价格压力。

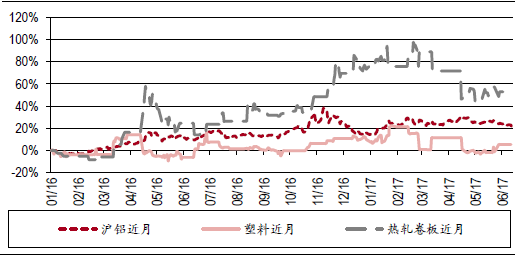

钢铁、铝、塑料等占汽车整车重量超过80%,2017年价格均面临不同程度的上涨。因此2017年零部件行业将面临一定的成本压力。

汽车材料价格近一年均有不同程度上涨

资料来源:公开资料整理

综合价格和成本端来看,零部件企业将受到较大压力,收入和利润增速将受到较大考验。

全行业营收和利润增速均将回落

随着汽车销量增速放缓,整车厂竞争加剧,部分车企将面临较大压力。同时整车厂的盈利压力必将导致成本控制将趋严,成本压力也将传导至零部件企业,加上原材料涨价等因素影响,预计2017年全行业营业收入和利润总额增速将回落至较低水平,预计同比增长5%左右。

汽车销量增速放缓,企业利润或将承压

资料来源:公开资料整理

购臵税减免政策逐渐退坡,2017年汽车销量增速放缓。受产品力及产品周期等因素影响,整车和零部件利润表现或将分化。

整车分化集中度提升

在购臵税减半政策刺激下,2016年乘用车行业利润快速增长。但政策退坡后,2017年汽车销量增速放缓,受产品力及产品周期等因素影响,整车公司业绩表现或将分化。

追求确定性是投资主基调,其中产品符合市场趋势、低估值高增长的公司将备受青睐。乘用车领域,强势自主品牌崛起,中大型SUV如期爆发,重点推荐上汽集团。商用车领域,重卡增长超预期,轻卡如期复苏,客车销量或将下滑,重点推荐福田汽车、宇通客车。

乘用车关注符合市场趋势的确定性机会,如SUV及自主品牌

我们预计2017年乘用车销量有望增长2.7%,其中SUV仍将继续快速增长,但品牌及车型表现较为分化。

吉利、广汽、上汽等强势自主品牌崛起。从品牌角度来看,产品力及品牌定位的进步带来自主品牌份额快速提升,品牌空间受到挤压的韩系和法系则份额下降明显。在行业竞争加剧的大环境下,自主品牌内部也出现了较大分化,强势品牌销量增速迅猛,而部分弱势品牌则遭遇产销量大幅下滑。

强势自主品牌崛起,产销量高速增长

资料来源:公开资料整理

中大型SUV如期爆发。在我们《2017年度汽车行业投资策略》中,对于中型及中大型SUV的热销提出了前瞻性的投资建议,这些都在2017年前5个月的销量中得到了印证。受消费升级、二胎化等因素影响,小型SUV市场略有下降,而中型和中大型SUV市场高速增长。

从消费者偏好、调查数据及市场表现来看,SUV未来几年还将是车市增长的主力车型,而中大型SUV已经成为下一个爆发点,因此大尺寸SUV产品线更加完善的车企未来几年有望相对受益,建议关注上汽集团、福田汽车、广汽集团(H股)等整车企业,以及关联度较高的产业链上下游配套企业。

1-5月中大型SUV销量高速增长

资料来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国起重举升汽车行业市场竞争格局及投资前景研判报告

《2024-2030年中国起重举升汽车行业市场竞争格局及投资前景研判报告》共十四章,包含2024-2030年起重举升汽车行业投资机会与风险,起重举升汽车行业投资战略研究,研究结论及投资建议等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。