移动数据流量将是未来通信行业增长之源

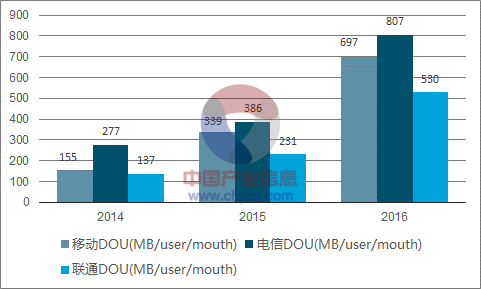

2016 年三大运营商年报显示,中国电信 4G 手机用户月均流量为1029MB,同比增长 37%,移动数据收入占整个移动服务收入比例为50%。中国移动 4G 手机用户月均流量超过 1GB,无线上网收入较去年上升 43.5%,占通信服务收入比达到 46.2%,年度首次超过语音和短彩信收入之和。 中国联通 4G 手机用户月均流量为 1521MB,同比增长26%,移动数据收入占整个移动服务收入比例为 51%。。

2014-2016年三大运营商ARPU量变化趋势

数据来源:公开资料、智研咨询整理

2014-2016年三大运营商DOU量变化趋势

数据来源:公开资料、智研咨询整理

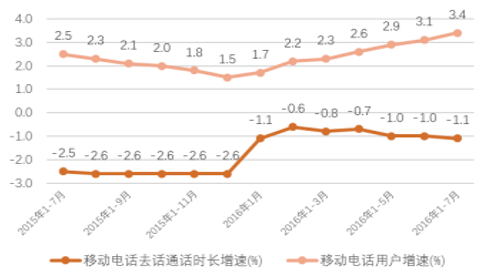

根据工信部数据 16 年初移动数据及互联网业务收入首次超过移动话音业务收入,成为电信业务收入中占比最大的业务,非话音业务收入占比由上年的 69.5%提高至 75.0%;移动数据及互联网业务收入占电信业务收入的比重从上年的 26.9%提高至 36.4%。根据中国信息通信研究院产业规划所主任张悦表示,移动数据流量已经成为整个电信行业增长的强劲动力,未来五年中国数据流量复合增长率将超过 70%。 用户数据使用量在不断增长,电话和短信的业务量在递减,可以预见未来运营商数据业务收入将超过语音收入,将是通信行业继续增长的主要基础。

2015-2016年移动通话量和移动用户数同比

数据来源:公开资料整理

2015-2016年移动互联网流入流量和户均流量

数据来源:公开资料整理

光纤光缆市场仍处于供小于求局面

宽带中国战略以及运营商加大接入网的建设极大地刺激了对于光纤光缆的需求,光纤光缆的上游光纤预制棒扩产周期一般在 18-24 个月,再加上厂商对于本轮需求上涨扩产偏谨慎导致光纤预制棒仍处于产能短缺的状态。 由于中国移动采购量比较大,中国电信和中国联通现在也积极的开始集采。 从厂商调研情况来看,光纤预制棒还是保持一个非常紧张的状态,比如长飞光纤现在的光纤预制棒和光纤的产能除了能够勉强保证运营商的需求和略有短缺之外,并没有能够供给给别的行业。根据 2016 年三大运营商年报,17 年在有线侧的资本支出处于下滑趋势,但整个光纤光缆占比有线侧投资的比重较小;16 年 11 月中国移动集采光纤光缆 6114 万芯公里,这个量是为了覆盖未来半年用量(16年 11 月-17 年 5 月),根据产业内公司反馈目前这个量已经用完了,不排除第二轮集采会提前到 4 月份,集采量基本与 16 年 11 月集采量持平。 近日,中国联通也对光纤光缆进行集采,总采购规模达 5830 万芯公里,其中第一阶梯采购规模约为 4296 万芯公里,第一阶梯为 17 年的集采量,第二阶梯采购规模约为 1534 万芯公里。 同时,中国联通发布了“光宽带+”及宽带五大计划,为了巩固原有固定宽带优势的中国联通今年有线侧的投资或超预期。

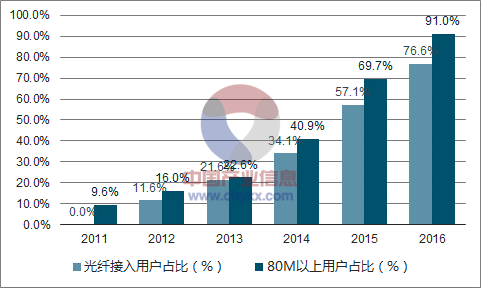

2015-2016年宽带接入用户发展及高速率用户占比

数据来源:公开资料、智研咨询整理

流通物品的价格主要供求关系决定,反观光纤光缆行业供给侧,15 年 8月中国商务部裁定原产于日本和美国的进口光纤预制棒存在倾销问题,并决定征收倾销税,受此影响供给侧进口光纤预制棒大幅减少造成了国内光棒的紧缺。 上面已经提到新增需求在政策的指引下大幅增长,同时也应注意到原骨干网光缆近 40%已达到 20 年的设计寿命也需要更换,新增需求外加改造需求,两者共同刺激下帮助国内那些拥有自产光棒产线的光纤光缆公司大幅提升业绩,供小于求的局面一下打破多年光纤光缆价格下滑的趋势。 2015 年中国移动集采价格在 55 元/芯公里,散纤价格在 70 元/芯公里,16 年集采价格在 60 元/芯公里。 再看近日联通集采价格,普通光纤光缆限价为 62 元/芯公里,基本与移动集采价相当。

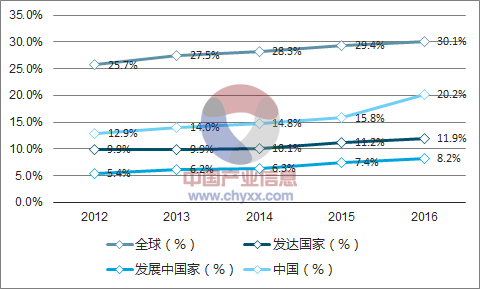

人均固定宽带渗透率

数据来源:公开资料、智研咨询整理

网络升级带动 10G PON 采购需求

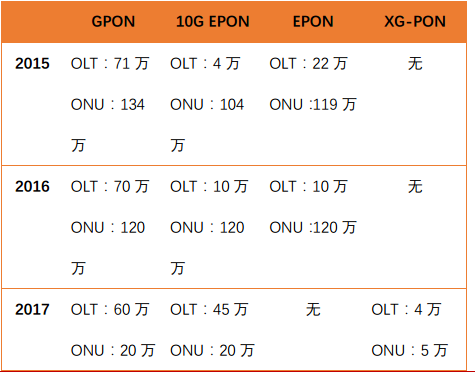

随着 4K 视频、 VR 以及更多大数据流量业务发展,人们对带宽的需求已经超出 PON 技术的能力范围。国内电信运营商近两年开启 10G PON集采,正式拉开中国向 10G PON 升级的序幕。最近中国电信刚发布2017 年度 PON 设备集采招标,其中 EPON 设备采购量为 0,取而代之的是 10G EPON设备,采购规模达 65万(包含 OLT端口 45万和 ONU端口 20 万)。 随着 10G EPON 设备采购量逐渐增加,17 年新增对XG-PON 设备的采购,可以看到未来 10G PON 将成为市场主流。

近三年中国电信PON设备采购数量

数据来源:公开资料整理

从产业链来看,无论是上游芯片到光模块再到系统设备集成商都能够提供相应的产品及设备,其中高通、博通、 PMC-Sierra 等多家芯片供应商已经可以提供 10G PON OLT/ONU 芯片;海信、索尔思光电、新飞通等多家 10G PON 光模块已经批量供货;华为、中兴通讯、烽火通信等主流设备商也都可以提供 10G PON 设备,并与全球多家运营商合作进行了商用部署。由此可见,10G PON 产业链已经成熟。

相关报告:智研咨询发布的《2017-2022年中国通信市场深度分析与发展前景预测报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国内蒙古自治区5G行业市场运营态势及未来趋势研判报告

《2024-2030年中国内蒙古自治区5G行业市场运营态势及未来趋势研判报告》共十二章,包含内蒙古自治区5G产业发展潜力评估及市场前景预判,内蒙古自治区5G产业投资特性及投资机会分析,内蒙古自治区5G产业投资策略与可持续发展建议等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2023年中国5G行业政策分析:政策大力推动“5G+”发展[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)