运营商竞争格局未变,移动仍独大

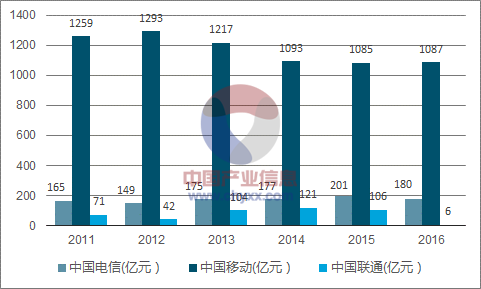

截至 3 月 24 日移动、联通、电信都发不了 2016 年年度业绩报告,从盈利状况来看,仍然是移动一家独大的局面,中国移动 16 年净利润为1087 亿元,而联通、电信 16 年净利润分别为 6.3 亿元和 180 亿元,可以看到移动一家利润 6 倍于另外两家之和。 这个数字的背后我们可以看到截至 16 年底中国移动总用户数为 8.49 亿户,占三大运营商总用户数的 64%,4G 用户数达 5.35 亿户,占 4G 总用户数的 70.7%;如此高的用户数及渗透率决定了移动客户优势。虽然移动在骨干网、传输网、IDC 等基础带宽资源储备较弱,但是在固定宽带用户数方面,原先二当家的位置悄悄由联通易主变为移动。 16 年中国移动大力发展固定宽带业务,宽带用户数 16 年实现迅速增长达到 77.62 百万户,市场份额占比达到 28.1%,超越联通成为二当家。

2017 年三大运营商业务重点:1) 中国移动坚持“四轮驱动”的发展战略,年内启动 5G 的外场实验;到 2020 年中国移动联接总量要超过 17.5 亿个;2) 中国联通投资重点聚焦在 4G、宽带以及物联网等创新业务上,聚焦高用量增长和高利用率地区,同时为 5G 准备资金;3) 中国电信以转型 3.0 为引领,打造优质领先的智能网络,构建共创共赢的业务生态。

2011-2016年三大运营商营业收入变化趋势(单位:亿元)

数据来源:公开资料、智研咨询整理

2011-2016年三大运营商净利润变化趋势(单位:亿元)

数据来源:公开资料、智研咨询整理

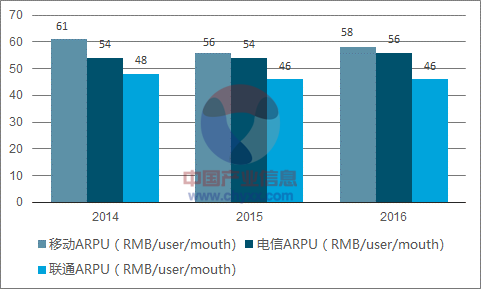

2014-2016年三大运营商ARPU量变化趋势

数据来源:公开资料、智研咨询整理

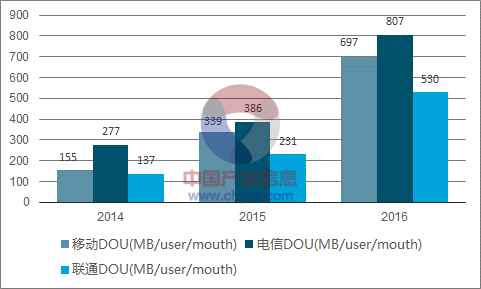

2014-2016年三大运营商DOU量变化趋势

数据来源:公开资料、智研咨询整理

运营商资本支出下滑减缓,新兴业务成未来投资重点

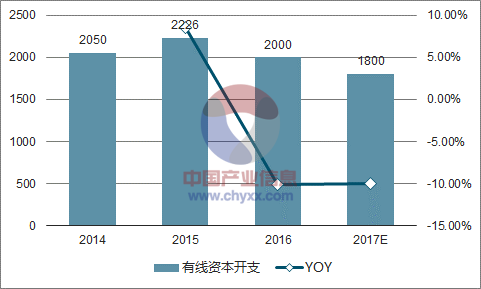

随着财报的发布,运营商 17 年资本支出 3100 亿元同比下降 13%,整体下滑趋势减缓,新业务投资(IDC、物联网等)预计投资增长 27%。无线侧主要是由于 4G 进入后建设期以及基站共享,同比下滑 20%,下半年或受益广电 700M、 NB-IoT 建设以及电信 800M 超预期建设,无线侧投资基本与去年相当。有线侧投资 135 亿元因为受 16 年基数影响下滑 47%,但仍较 16 年预算(112 亿元)高,虽然有线侧投资整体下滑,但是光纤光缆在整个有线侧投资占比较小,从近日联通有史以来最大规模光纤光缆招标以及不排除广电加大双向接入网建设,光通信仍有结构性机会。

2014-2017年运营商无线资本支出

数据来源:公开资料、智研咨询整理

2014-2017年运营商有线资本支出

数据来源:公开资料、智研咨询整理

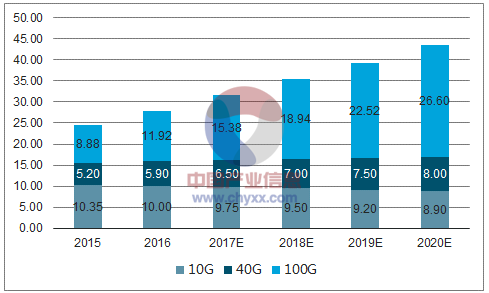

过去数年,运营商资本支出集中在 LTE、 EPON/GPON 和 FTTH 的改造,现在这些领域建设接近完成,大多宽带城市 10G 速率基本普及后,随着 5G 标准制定的加速,运营商也在积极准备 5G 时代的来临,未来会将资金投入到城域网改造,尤其是 100G 传输部署比重会比较大。

高速光网络依然是大型数据中心首选

随着云计算业务的普及,大型云计算服务商都在建造属于自己的数据中心,为了实现数据中心内部及外部高速低延时通信,几乎所有的数据中心都采用光纤互联,也就意味着光模块在数据中心应用广泛。 假设一个数据中心由十万个高度冗余的网状网络互相连接在一起,光链路数目大概也在十万左右,一个光链路两端都需要光模块,因此光模块数量至少是光链路数量的两倍。

光器件及光模块市场预测

数据来源:公开资料整理

2016 年全球100GbE 光模块销售达 11.5 亿美元,相比 15 年的 4.6 亿美元,增幅高达 150%。 数据流量的增长促使数据中心对传输速度要求越来越高,高速光网络仍然是大型数据中心首选,2017 年 100GbE 光收发器采购量将超过 100 万,或达到与 2015 年 40GbE 收发器一样的销量。许多新推出的 100GbE 收发器在今年的出货量预计将翻番或增长两倍,诸如CFP LR4 等传统产品的销售预计可能维持稳定。国内 BAT 在数据中心方面直接采购光模块依然比不上美国亚马逊谷歌等企业,目前还以采购华为、华三设备的形式为主,这些设备中带有光模块,因此 BAT 放出的光模块采购量会比较少,也以 10G/40G 中低端产品为主,距离北美还有 2-3 年的差距。

光模块市场预测

数据来源:公开资料、智研咨询整理

广电 700MHz 无线双向接入网建设

同时我们也注意到“十三五”期间,中国广电计划将与各省网络公司一起完成互联互通平台一、二期规划建设。 目前,全国有线电视网络互联互通一期项目进入实施阶段,二期项目的可行性研究报告已通过论证。其中,一期项目的规划投资为 310 亿元。内容包括,中央平台建设和八省份(河北、湖南、海南、新疆、青海、宁夏、陕西、内蒙)分平台(接入网与终端改造)建设、六地(陕西、上海、北京、江苏、海南、河北)的试点小区网络建设,完成 2 千万户宽带化改造。二期项目的规划投资为 690 亿元。内容包括,互联互通中央平台扩容升级、接入网双向化宽带化改造及终端智能化建设,完成 1 亿户宽带化改造。

中国广电互联网互通平台一二期工程

数据来源:公开资料整理

早在 15 年底工信部还未正式给广电发放牌照时,广东、重庆、贵州、甘肃四省在内的广电运营商就已经对无线双向网接入网建设进行项目招标,招标内容包含 BBU、 RRU、相关辅材,以及工程服务需要的相关辅材及系统的建设集成和服务。根据 C114 网站上的消息广电将采用470MHz-798MHz 频段及其他非授权频段进行无线网络建设。根据规划,其将在全国建设 2854 个宏站,204131 个小基站,即共 20.3 万余个基站。

相关报告:智研咨询发布的《2017-2022年中国通信市场深度分析与发展前景预测报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国内蒙古自治区5G行业市场运营态势及未来趋势研判报告

《2024-2030年中国内蒙古自治区5G行业市场运营态势及未来趋势研判报告》共十二章,包含内蒙古自治区5G产业发展潜力评估及市场前景预判,内蒙古自治区5G产业投资特性及投资机会分析,内蒙古自治区5G产业投资策略与可持续发展建议等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2023年中国5G行业政策分析:政策大力推动“5G+”发展[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)