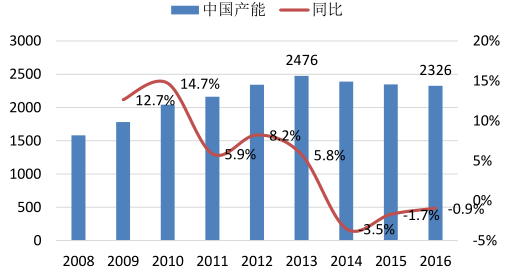

国内 PVC 产能在 2000-2005 年经历了飞速的发展,2008 年经济危机起,增速开始缓慢,但是依然保持一定的增长。PVC 产能在 2013 年达到 2476 万吨的巅峰,而后随着进入行业洗牌过程,近三年来落后产能不断推出,2014-2016 年产能增速分别为-3.5%,-1.7%和-0.9%。2016 年全国 PVC 产能为 2326 万吨,占全球 5800 万吨产能的 40%。全国 PVC 企业总数从 2012 年的 94 家下降到目前的 75 家,行业集中度正在提升。

中国 PVC历史产能数据(万吨)

数据来源:公开资料整理

相关报告:智研咨询发布的《2017-2022年中国PVC市场专项调研及投资战略研究报告》

国内 PVC厂家及产能变化(万吨)

数据来源:公开资料整理

2016 年的 PVC 价格出现反转,其价格主升浪开始在 6 月中旬,在 12 月左右达到顶峰。本轮行情的变化的主要影响因素包括:1、PVC 行业经过多年的去产能,有效产能逐渐减少,供给侧改革效果逐渐在 6 月份之后显现,为 6 月中旬之后的价格走高奠定了基础;2、煤炭价格受到供给侧改革限产影响,价格不断攀升,企业生产成本不断提升,通过涨价转嫁给下游;3、7 月份开始,中央环保督察组开始第一轮的环保检查,生产电石所涉及的白灰等企业因环保不达标等一系列问题导致产量不稳定,供应紧张,因此也带动了西北电石价格的大幅上涨,部分 PVC 生产企业因原料电石紧张开工不足;4、国家交通运输部等 5 部委下发《关于治理货运车辆超限,超载现象的规定》从 16 年 9 月 21 日-17 年8 月运输车辆承运货物不得超总质量 49 吨,高度限 4 米以下,运价涨幅在 30 元/吨-50 元/吨。内蒙地区 PVC 发货在 9 月份之后更为不畅,北货南下受阻,部分地区甚至出现一货难求的局面。5、在 6 月份 PVC 启动涨价的过程中,下游客户为规避原料涨价风险,提前订货,超量购买的情况较为普遍,这在一定程度上也带来了需求放大现象。

PVC历史价格走势 (元/ 吨)

数据来源:公开资料整理

1、开工率提升空间有限,库存低位

08 年以后,由于之前国内 PVC 大规模上马导致行业产能严重过剩,开工率一直不高,从 08 年到 13 年一直在 50%到 60%之间徘徊。

2014年,国内 PVC 产能首次下降,但是 PVC 产量依然保持稳步增长,开工率提升至 67.8%。2015 年国内 PVC 首次出现产能产量双降,导致大量落后产能收到挤压退出市场,开工率68.1%。2016 年国内 PVC 去产能任务继续深化,产能净退出 22 万吨,而全年产量同比增长 4.4%,开工率提升至 71.8%。然而 2017 年以来,PVC 企业的开工中枢达到了 79%,达到了近 7 年以来的高点,其中三月份达到 84%,而后随着厂家检修,开工率下行至 6月份的 76.5%。值得注意的是即便在 2016 年末 PVC 价格上涨至 9000 元/吨时,开工率也才 76%。考虑到 PVC 实际有效产能并未达到 2326 万吨,将检修和故障的影响的产能剔除,再叠加因原料和环保受限的产能,开工负荷上行的空间有限。

库存方面,16 年PVC 在 9000 元高点时,由于受到运输限制,企业库存处于高点。今年上半年,PVC 一直在进行去库存,经过半年左右时间,目前 PVC 库存已经处于低位,部分企业已经预售了 8 月份的货,处于负库存状态。

未来新投放产能有限,企业开工率上行空间有限,而库存处于低位,若需求端上涨,则边际效应将会非常明显。

PVC历年开工率

数据来源:公开资料整理

2、消费同比增长 11%,出口和以塑代木做出主要贡献

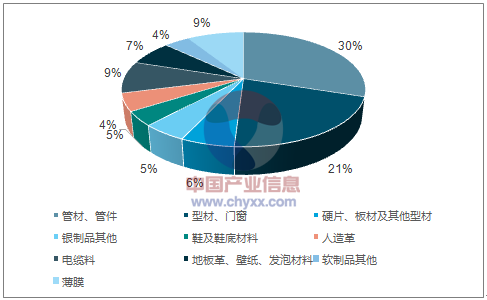

作为五大通用树脂之一,PVC 近年的增速并不如其他塑料,2016 年全年国内塑料制品产量累计同比增长 3.9%,而 PVC 产量增长仅有 2%。主要原因是 PVC 部分应用领域正在受到其他材料的替代。PVC 的应用主要分为软制品和硬制品,软制品包括包装材料、人造革、塑料制品,硬制品包括型材、管材、板材等。门窗型材市场近年来受到铝型材的冲击,而管材和生活塑料制品则受到 PP 和 PE 的挑战。从过去三年数据来看,消费量增速为 3%、1%和 2%,需求趋于稳定。

观察到截止 2017 年 5 月份,PVC 消费量同比增长 11.31%,大幅度超过预期。在其他需求端保持稳定的背景下,主要新增需求来自两方面,出口持续增长和以塑代钢、以塑代木带来的新增产能。

PVC消费量变化

数据来源:公开资料整理

PVC下游应用占比

数据来源:公开资料、智研咨询整理

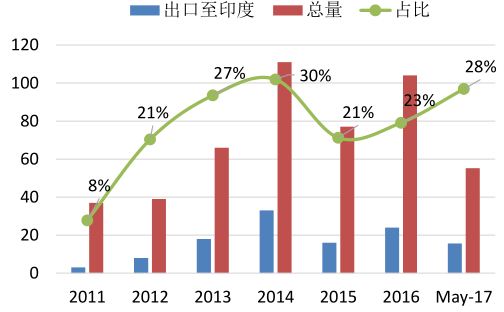

出口方面持续增长:我国 PVC的出口量占比虽然不高,2016 年仅有 6%左右,但是由于国内需求基本趋于饱和,出口成为了边际变量,对 PVC 供给存在一定影响。随着国内产能的投放和国外产能的出清,中国从 2014 年开始首次出现贸易顺差成为 PVC 的净出口国。受到货币贬值利好出口影响,2016 年我国出口 PVC 粉 104 万吨,同比增长 34%。截止 2017 年 5 月份中国 PVC 出口 55.1 万吨,较去年同期的 46.9 万吨增长 8.3 万吨,同比增长 17.72%,依然保持较高增速。

印度是我国 PVC 出口主要客户,2016 年印度占我国 PVC 出口的 23%,截止 17 年 5 月,我国出口印度 15.5 万吨,同比增长 12.9%,占比提升至 28.2%。据统计印度 PVC 表观需求量约 270 万吨,但是印度目前仅有 5 家 PVC 企业,产能约 140 万吨,进口量达到 130万吨左右,接近半数。印度作为新兴的发展中国家,目前处在基建高速发展的阶段,据预测,2018 年至 2024 年印度将新建 6000 万套房屋,到 2024 年,社会保障性住房数量将增加近 70%,达 1050 万套,比之前增长 33%以上。印度房地产市场的迅速发展,将为中国 PVC 出口印度带来契机。

中国 PVC出口情况(吨)

数据来源:公开资料整理

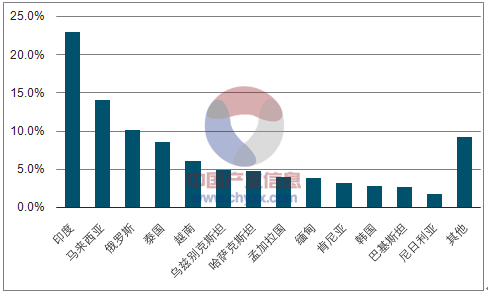

2016 年PVC出口各国占比

数据来源:公开资料、智研咨询整理

出口印度 PVC 数量变化(万吨)

数据来源:公开资料整理

印度历年 GDP 增速

数据来源:公开资料整理

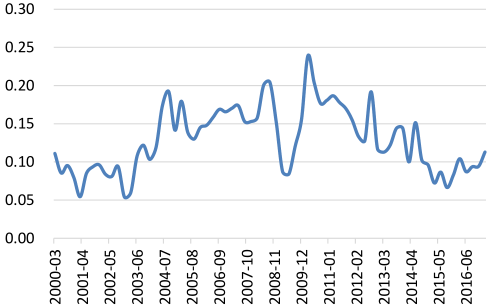

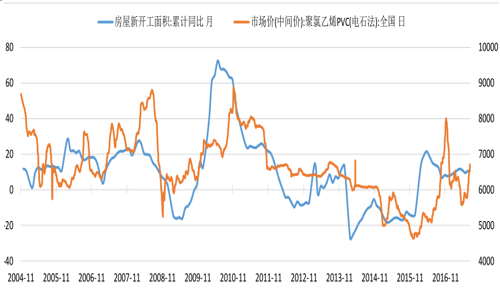

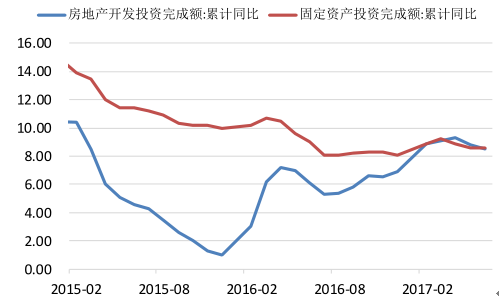

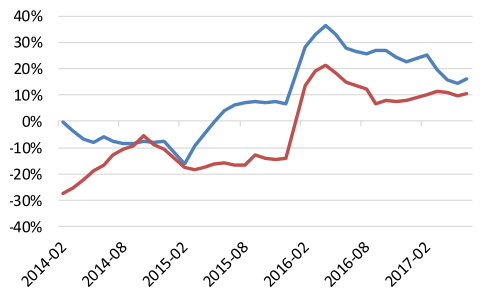

3、固定资产投资和房地产销售高涨,PVC迎来需求旺季

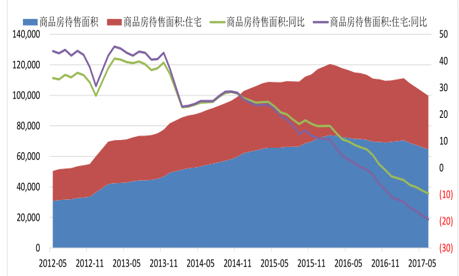

2016 年全国商品房销售面积增速达 22.5%,较 2015年提高 16 个百分点。其中,一线城市商品房销量增速为 9.0%,较 2015 年下降 6.3 个百分点;二线城市商品房销量增速为 27.1%,上升 18.1 个百分点;三四线城市商品房销售面积增速为 21.6%,上升16.6个百分点,三四线城市去库存超预期。截止 2017 年 6 月,商品房销售面积同比增长 16.11%,全国商品房待售面积同比下降 9.6%,商品房住宅待售面积同比下降 19.3%。一方面,商品房销量高增长会带来后期装修相关的 PVC需求。另一方面,房地产去库存超预期,未来将拉动土地购置和房地产开发投资。

PVC价格与房屋新开工面积的相关性

数据来源:公开资料整理

固定资产投资同比超去年

数据来源:公开资料整理

商品房销售面积、房屋新开工面积同比增长

数据来源:公开资料整理

房屋待售面积下行,去库存超预期

数据来源:公开资料整理

4、海外市场:美国房地产复苏,欧洲产能减少

美国房地产复苏强劲,需求增长。数据显示,2017 年 3 月份美国待售房都库存量达到了 2008 年 9 月以来的最低值,而在建单户家庭住宅数量为 2008 年 9 月份以来的最高值。同时,3 月份的营建许可(年化数字)达 126 万幢。这一数据较去年同期高出 17%。美国房地产的强势复苏和特朗普的基建政策有望提振 PVC 的需求,尽管美国作为 PVC 的净出口国,相信需求的增长将影响美国 PVC 部分从出口转向内销。

欧洲将退出产能近百万吨。反观欧洲方面,行业整合和技术强制转型将会剔除部分产能,预计未来欧洲的氯碱企业数量将大幅减少。同样受到水俣公约的限制,到 2017 年 12 月,欧洲有约 300 万吨/年生产能力的 31 家汞电解技术的氯碱厂需要改造成离子膜技术。预计约有 100 万吨相关产能将被关闭,此举将会一定程度上影响到欧洲地区的氯碱供应。

智研咨询 - 精品报告

智研咨询 - 精品报告

2022-2028年中国PVC行业市场发展前景及投资风险评估报告

《2022-2028年中国PVC行业市场发展前景及投资风险评估报告》共十四章,包含2022-2028年中国PVC行业投资前景, 2022-2028年中国PVC企业投资战略与客户策略分析,研究结论及建议等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。