一、全球高空作业平台年需求规模 600亿左右,处于成熟期

全球年均需求规模 600 亿元左右,处于成熟期,增速平稳。据 2016年统计数据,全球从事高空作业平台生产的前 20 家企业营业额共计81 亿美元,折合人民币 540 亿元,全球前 36 家生产企业营业额总计86 亿美元,折合人民币 573 亿元,预计全球年均需求规模 600 亿元左右,增速非常平稳,市场处于成熟期。

2016 年全球前 20 家高空作业平台生产企业营收增长平稳

数据来源:公开资料整理

相关报告:智研咨询发布的《2017-2023年中国高空作业平台市场分析及发展趋势研究报告》

二、国内处于导入期,未来三年复合增速有望达到33%

1、2016年市场需求只有15亿,市场处于导入期,高速增长

2014 年我国高空作业平台租赁市场存量不足 1.3 万台,到 2016年增长到 4 万台以上,年均复合增速超过 80%。但跟国外相比,2016年美国高空作业平台保有量超过 60 万台,欧洲保有量超过 28 万台,我国高空作业平台仍处于发展初期。

我国高空作业平台处于起步阶段,与国外差距大

数据来源:公开资料整理

我国高空作业平台设备保有量增长迅速

数据来源:公开资料整理

2、预计未来三年行业平均复合增速预计在 33% 以上

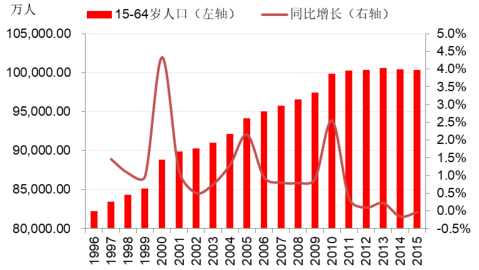

我国高空作业领域有效劳动人口开始减少。一方面,劳动人口绝对数量在下降。据统计,我国 15-64 岁人口绝对总量自 2014 年起开始负增长,2015 年为 10 亿人,相比 2013 年减少 196 万人。另一方面,随着经济水平的发展,国民受教育程度提高,从事低技能等级劳动的有效劳动力减少。2010 年,我国每十万人拥有的高中和中专受教育程度人口为 14032 人,相比 2000 年增长 25.89%;我国每十万人拥有的大专及以上受教育程度人口为 8930 人,相比 2000 年增长 147.30%。受高层次教育人口增长,建筑工等技能等级较低工种的有效劳动力逐渐减少,出现供不应求的状况。

我国 15-64 岁人口总量开始下降

数据来源:公开资料整理

我国受较高层次教育人口逐年增长

数据来源:公开资料整理

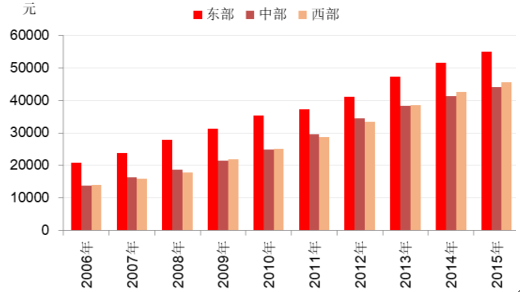

人工成本大幅上升,我国一线城市使用高空作业平台已经显现出经济性。随着我国有效劳动力,尤其是低技能等级劳动力由过剩转向短缺,人口红利持续消减,企业用工成本大幅增长。以建筑行业为例,我国建筑业就业人员工资近年来保持增长态势,2015 年人均年收入达48886 元,同比增长 6.73%。按不同经济发展水平看,我国不同省市呈现着“东部工资水平高过中、西部,西部水平略有抬头”的格局,北京、上海 2015 年建筑工人人均年收入均超过 80000 元。在我国一线城市,高空作业平台已经体现明显的经济性;随着人员工资上升及有效劳动力的减少,预计未来五年内欠发达地区高空作业平台也有望取得大规模推广。

我国东、中、西部地区建筑工人年均工资快速增长

数据来源:公开资料整理

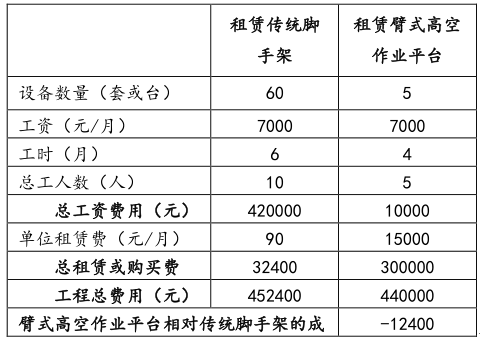

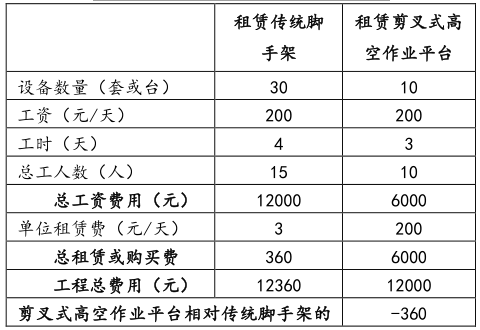

根据草根调研,某 20 米高建筑工程项目需要 5 台臂式高空作业平台或 60 套传统拆装式脚手架。脚手架因需要反复拆装,需要共 10人工作 6 个月,而 5 台高空作业平台总共需要 5 人,仅需工作 4 个月。将人员费用、工时考虑在内, 在工人工资达到 6000-7000 元/ 月左右时,使用臂式高空作业平台的作业成本明显低于租赁传统拆装式脚手架,且项目规模越大,经济性越高。

某 20 米建筑工程项目使用脚手架与臂式高空作业平台成本对比

数据来源:公开资料整理

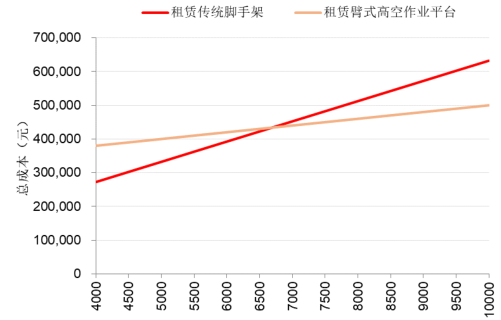

臂式高空作业平台与传统脚手架的经济性对比

数据来源:公开资料整理

根据草根调研数据,某 10 米高维修工程项目需要 10 台剪叉式高空作业平台或 30 套传统移动式脚手架。脚手架需要共 15 人工作 4 天,而高空作业平台总共需要 10 人工作 3 天。 在工人工资达到 180-200元/ 天(约 4500 元/ 月)以上时,使用剪叉式高空作业平台的作业成本就会体现出明显的经济性。

某 10 米维修工程项目使用移动式脚手架与剪叉式高空作业平台成本对比

数据来源:公开资料整理

剪叉式高空作业平台与传统移动式脚手架的经济性对比

数据来源:公开资料整理

我国高空作业平台使用密度与国外差距大,未来三年年均复合增速有望在 33% 以上。我国建筑业总产值处于较高水平,但对应每亿元建筑业产值的高空作业平台保有量仅为 0.21 万台。对比国外,美国每亿元建筑业产值的高空作业平台保有量为 6 万台左右,欧洲为 3.29 万台左右。以目前我国建筑业 19 万亿元的总产值为基数,高空作业平台使用密度若要达到欧洲水平,则市场保有量对应的总规模将达到1552 亿元;若要达到美国水平,则市场保有量对应的总规模将达到2827 亿元,需求空间大。对我国高空作业平台未来发展进行敏感性测算,若“十三五”期间我国高空作业平台市场保有量达到欧洲 1/4的水平,到 2020 年市场需求规模将达 74.95 亿元,而 2016 年我国高空作业平台市场需求规模为 15 亿元,年均复合增长 49%;若达到欧洲使用密度 1/5 的水平,到 2020 年市场需求规模将达 47.58 亿元,年均复合增长 33%;我们认为随着低端劳动力人数的减少、人工工资的上升及安全性重视程度的提高,十三五期间我国高空作业平台渗透率有望加速向上,行业增速有望超预期。

2016 年我国每亿元建筑业产值对应保有量与国外差距大

数据来源:公开资料整理

未来国内市场保有量规模有望达到千亿元以上

数据来源:公开资料整理

三、从国外发展经验看 ,国内臂式占比将提升

1、国外经历先剪叉后臂式,目前臂式是价值量占比最高的品种

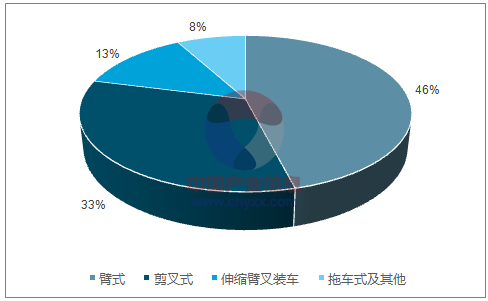

高空作业平台的工业化生产与应用可以追溯至 20 世纪 70 年代,JLG、Genie 纷纷推出不同种类的高空作业平台产品,经历了由剪叉式到臂式的发展过程,目前臂式价值量占比更胜一筹。以 Terex 为例,2016 年 Terex 高空作业平台业务收入中,臂式占到了 46%,剪叉式占33%。

2016 年 Terex 高空作业平台业务收入中臂式占 46%

数据来源:公开资料、智研咨询整理

2、国内剪叉式目前占比最高,臂式占比将提升

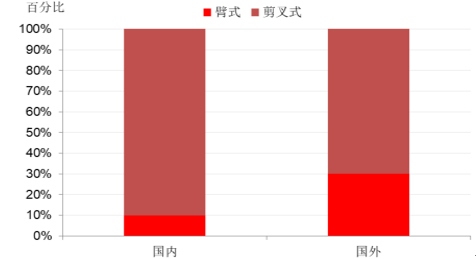

目前国内高空作业平台应用市 场主要以剪叉式产品为主。目前我国高空作业平台保有量 4 万台,其中剪叉式为 3.3 万台左右。国内租赁市场上,高空作业平台租赁商的存量配比为臂式与剪叉式 1:9,而国外大型租赁商臂式与剪叉式的存量配比为 3:7。参照高空作业平台成熟市场“先剪叉式、后臂式”的发展路径,预期国内市场臂式产品占比将逐步提升。

2016 年我国不同类型高空作业平台租赁商占比分布

数据来源:公开资料、智研咨询整理

从租赁商存量配比来看,我国目前臂式占比相对国外较低

数据来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国高空作业平台行业市场全景调查及投资潜力研究报告

《2024-2030年中国高空作业平台行业市场全景调查及投资潜力研究报告》共十四章,包含高空作业平台行业发展趋势与投资战略研究,2024-2030年高空作业平台行业市场策略分析,行业发展趋势及投资建议分析等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2022年中国高空作业平台行业重点企业-华铁应急分析:华铁应急业务规模和经营业绩大幅增长[图]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)