1.旅游业投资旺盛,行业景气度高

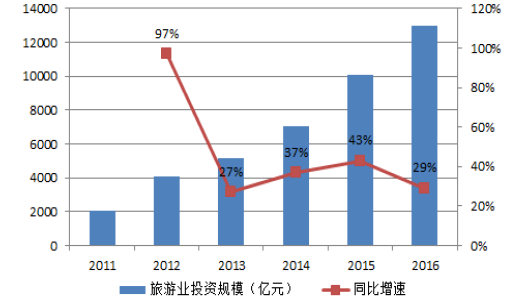

2016年,我国旅游业实际完成投资12997亿元,同比增长29%,比第三产业和固定资产投资增速分别高出18个百分点和21个百分点。2011-2016年,我国旅游业完成投资额的年均增速是44.49%,分别高于第三产业和固定资产投资年均增速28.23个百分点和30.23个百分点。在我国固定资产投资增速下滑的背景下,旅游业投资保持快速增长,表明社会资本对旅游业发展的看好。2016年,我国旅游业对国民经济综合贡献达到11%,旅游直接投资和间接投资对财政综合贡献超过11%。

2011-2016年我国旅游业投资规模增长情况

资料来源:公开资料整理

相关报告:智研咨询发布的《2017-2023年中国特色旅游行业竞争格局及投资战略咨询报告》

2012-2016年我国旅游业投资增速和第三产业投资增速、固定资产投资增速比较

资料来源:公开资料整理

在投资项目规模方面,大项目增速快,投资额占比提升。2016年,全国10-50亿元的在建旅游项目有2209个,实际完成投资4405.7亿元,占全国旅游投资总额的33.9%;投资额在50-100亿元的在建旅游项目是299个,实际完成投资1145.8亿元,占全国的8.8%;投资额在100亿元以上的旅游项目222个,实际完成投资2479.5亿元,同比增长55.17%,增速最快,且实际投资额占全国旅游投资总额的19.1%,该比例同比提升了3.2个百分点。

2015-2016年全国旅游投资项目情况

资料来源:公开资料整理

在投资主体方面,我国旅游投资依然延续了民营资本为主、政府投资和国有企业投资为辅的多元主体投资格局。民营企业对旅游业的投资是7628亿元,占总投资额的58.7%;政府投资和国有企业投资分别是2484亿元和1945亿元,分别占总投资额的19.1%和15%。不同投资主体的投资地域有所不同,其中民营企业53%的资金投向东部地区,主要投资大型综合类文旅项目;政府和国有企业较大比例的资金投向西部地区,主要用于建设当地的旅游基础设施、公共服务设施以及旅游村镇类项目。在投资业态方面,资金流入最多的业态依次是文化旅游、生态旅游、乡村旅游。2016年它们实现的投资额分别是6593亿元(占比26.9%)、5717亿元(占比23.3%)和3856亿元(占比15.7%)。投资增速最快的是特色餐饮、滑雪、低空旅游和工业旅游业态,增速分别是129%、111%、84.2%和69.8%。

旅游需求旺盛,旅游投资增长空间大。2016年,我国国内旅游人数是44.4亿人次,同比增11%;实现旅游收入3.9万亿元,同比增长14%。可见国内旅游市场保持快速增长的势头。目前,我国人均GDP超过8000美元,预计旅游消费需求将持续快速增长。国家旅游局表示,随着我国经济社会发展、居民收入增加、消费升级加快,我国居民的旅游消费能力、旅游消费需求和旅游消费群体都将大幅度持续增长。预计到2040年,我国人均GDP有望达到2.5万美元,85%以上人群进入中等收入阶层,居民人均年出游将达到9次以上,全国旅游市场规模超过140亿人次。因此,在旅游消费需求增加的背景下,旅游投资的空间依然广阔。

政策支持力度大,旅游投资有望保持快速增长。首先,支持旅游业发展的政策文件相继密集出台。《十三五旅游业发展规划》从国家层面规划旅游业的发展,相关政策文件还包括:《国务院办公厅关于进一步促进旅游投资和消费的若干意见》、《关于深入推进农业供给侧结构性改革、加快培育农业农村发展新动能的若干意见》、《关于加快美丽特色小(城)镇建设的指导意见》、《关于深入推进新型城镇化建设的若干意见》、《关于进一步激发社会领域投资活力的意见》、《关于支持旅游业用地政策的意见》、《关于促进自驾车旅居车旅游发展的若干意见》、《关于实施旅游休闲重大工程的通知》、《关于大力发展体育旅游的指导意见》、《关于促进交通运输和旅游融合发展的若干意见》等。其次,国家加大了财政资金的支持力度。2016年,国家旅游发展基金支持地方项目建设8.8亿元,同比增长8%。最后,政府着力解决旅游项目融资难的问题。如,“十三五”期间将为旅游产业发展提供2.1万亿元信贷支持。

总的来看,旅游业投资快速增长,增速快于同期第三产业投资增速和固定资产投资增速;且投资往大规模、多元化的方向发展,反映出社会资本看好旅游业的发展前景,行业景气度高。同时,随着我国人均GDP的不断提高、居民消费升级的持续,旅游消费需求有望继续呈上升趋势,加之政府对旅游业发展的支持,旅游业投资额将继续保持较快增长的势头,行业仍处于扩张阶段。

2.收入增长、城镇化推进、交通改善均利好旅游业发展

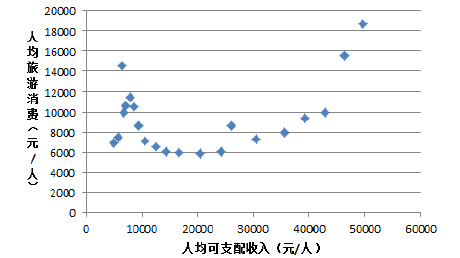

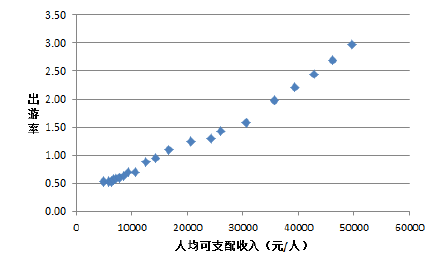

随着人均可支配收入的稳步提高,我国人均旅游消费水平、出游率有望继续提高。2010-2015年,我国的人均可支配收入从30568元/人上升到49619元/人,年均复合增长率是10.17%,实现较快增长。我国的人均旅游消费从2010年的7272元/人增长至2015年的18721元/人,年均复合增长率是20.82%,实现快速增长,且增速快于人均可支配收入的年均增速,表明人均旅游消费在人均可支配收入中的占比呈上升趋势(占比从2010年的23.79%上升至2015年的37.73%)。在出游率方面,我国的出游率从2010年的1.57次上升到2015年的2.98次,年均增速达到13.6%。事实上,从人均可支配收入和人均旅游消费、人均可支配收入和出游率的散点图可以看出,人均旅游消费、出游率和人均可支配收入的正相关性较强。同时,人均可支配收入和人均GDP的正相关性强,随着人均GDP的提高,我国人均可支配收入也有望维持平稳较快增长。国家旅游局预计,到2040年,我国人均GDP有望达到2.5万美元,人均可支配收入明显提高,居民人均年出游将达到9次以上,全国旅游市场规模超过140亿人次。因此,我国居民的旅游市场将呈持续增长趋势。

1995-2015年我国人均旅游消费和人均可支配收入的相关关系散点图

资料来源:公开资料整理

1995-2015年我国出游率和人均可支配收入相关关系散点图

资料来源:公开资料整理

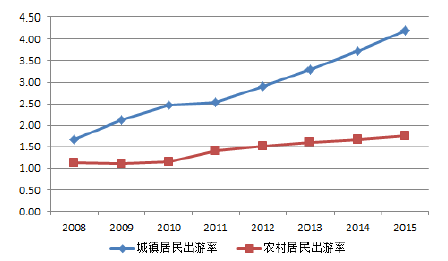

城镇化推进,旅游市场有望继续扩张。2016年,我国的常住人口城镇化率是57.35%,国家发改委副主任胡祖才提出,到2020年,我国的常住人口城镇化率将提高到60%左右。同时,城镇居民的出游率要显著高于农村居民,同时城镇居民的出游率在2008-2015年的年均增速是14.08%,明显高于农村居民出游率同期6.7%的年均增速。因此,由于城镇居民出游率高、增速快,且我国城镇化水平有望平稳提高,故我国整体出游率将继续提高,旅游人次将保持较快增长的势头。

2008-2015年我国城镇居民出游率和农村居民出游率对比

资料来源:公开资料整理

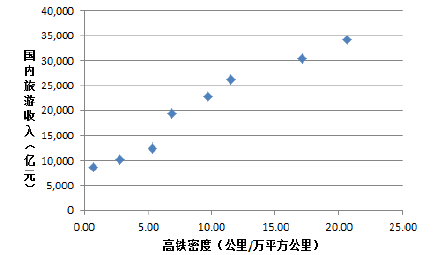

2008-2015年我国国内旅游收入和高铁密度相关关系散点图

资料来源:公开资料整理

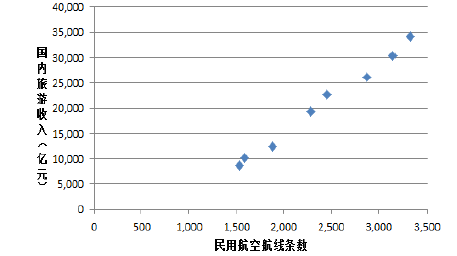

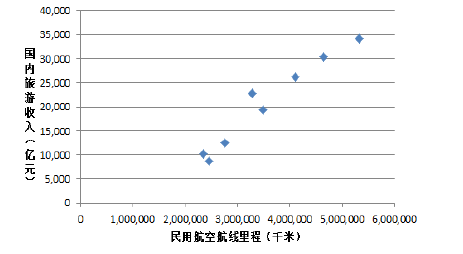

交通改善有利于旅游业发展。高铁交通方面,2008-2015年,我国高铁密度从0.7公里/万平方公里上升至20.66公里/万平方公里,年均增速高达62.18%。2017年的政府工作报告指出,到2020年全国高铁营业里程要达到3万公里,覆盖80%以上的大城市。随着未来高铁网络的完善以及高铁出行的大范围普及,景区等旅游资源对周边地区的辐射作用将逐步扩大,居民出游热情有望继续提高,推动旅游业的进一步发展。航空交通方面,2008-2015年,我国国内航线数量的年均增速是11.62%,国内航线里程的年均增速是11.77%,国内航线民航客运量的年均增速是12.09%,均实现快速增长,表明国内航空交通快速发展推动居民出行的便利度提升,通过航空交通出行的居民数快速增长。同时,我国国内旅游收入2008-2015年的年均增速是22.14%。国内旅游收入和交通改善的正相关性强。

2008-2015年我国国内旅游收入和民用航空航线数量相关关系散点图

资料来源:公开资料整理

2008-2015年我国国内旅游收入和民用航空航线里程相关关系散点图

资料来源:公开资料整理

3.国内游散客化趋势明显,多元业态应运而生

2008-2016年,我国国内游客人数实现快速增长,年均复合增长率达到12.65%。2016年,我国国内游客人数是44.4亿人次,同比增长11%,继续保持快速增长的势头。在国内游客数持续快速增长的情况下,我国旅游市场呈现出向散客化发展的趋势。中国旅游研究院2016年11月12日发布的《中国旅游景区发展报告(2016)》显示,景区内的游客消费结构出现明显变化,自由行游客在景区总游客量中所占的比例达到75%。以宋城演艺旗下的景区为例,2015年其接待散客的比例很高。其中,烂苹果乐园接待的游客中散客占九成,杭州乐园的散客比例达到85%,三亚、丽江和杭州宋城景区的散客比例均超过50%。伴随着散客化趋势形成的是旅游业态的多元化,包括周边游(按出游时间和距离划分)、亲子游(按游客结构划分)、自驾游(按出行交通工具划分)等。

周边游热度渐高,线上预订、自助出游成趋势

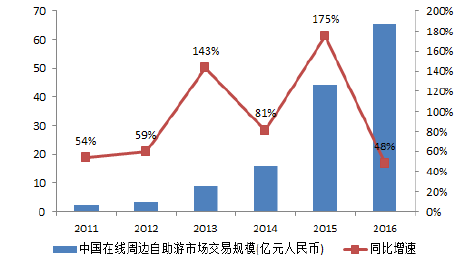

周边游是相对出境游和国内长线游来说的短途旅行。从旅游距离半径来看,周边游的出游半径一般为500km以下;从出行使用的交通工具来看,周边游游客多通过公路、铁路和高铁的交通网络出游;从出游时间来看,周边游游客的旅游时长多为3天以下。2011-2016年,我国在线周边自助游的交易规模年均增速为95.55%,2016年的市场交易规模为65.48亿元,同比高速增长47.78%。

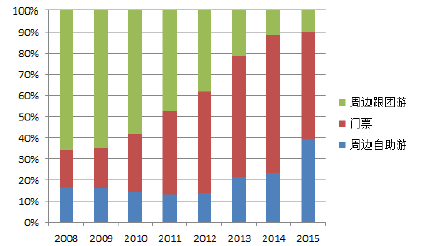

周边游具有自助出游、产品单价低以及消费频次高等特点。首先,周边游的自助出行特征越发明显。易观智库把在线周边游划分为在线周边自助游、在线周边跟团游和单纯门票预定这三大细分市场。其中,在线周边自助游产品的定义是“景区+酒店等打包产品”,而不以打包产品形式预订的景点门票、火车票、汽车票、机票等交通预定,以及酒店、短祖等住宿预订产品均不在定义范围之内。2008年以来,周边跟团游的比例从65.4%大幅下降到2015年的9.7%。相反,周边自助游占比大致呈上升趋势,从2008年的占比16.4%上升到2015年的39.3%。

2011-2016年中国在线周边自助游交易规模高速增长

资料来源:公开资料整理

2008-2015年在线周边游三大细分市场市场规模占比

资料来源:公开资料整理

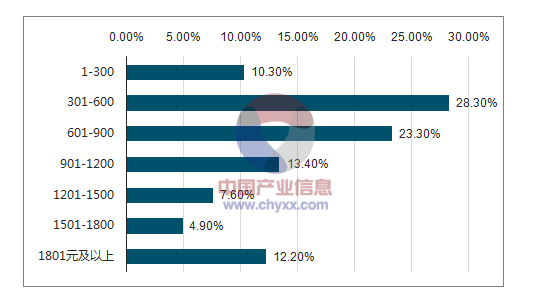

在客单价方面,2014年我国在线周边自助游产品的平均客单价在301-600元的占比最多为28.3%,其次是601-900元,占比23.3%。二者合计占比超过50%。在消费频次方面,85%的在线周边自助游用户一年内消费1-5次,11%的用户一年内消费6-10次。以区间平均数粗略计算,平均每人每年消费周边自助游产品的次数为3.55次,高于消费整体国内游产品(包括国内中长线游产品和国内周边游产品)的2.65次。

2014年我国在线周边自助游产品客单价分布情况

资料来源:公开资料、智研咨询整理

2014年我国在线周边自助游用户一年内消费频次分布

资料来源:公开资料、智研咨询整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2024年中国元宇宙+旅游市场专题研究报告

智研咨询发布的《2024年中国元宇宙+旅游市场专题研究报告》对元宇宙发展现状、旅游行业发展现状、元宇宙+旅游发展现状、元宇宙+旅游相关政策及标准体系、元宇宙+旅游核心技术、元宇宙+旅游应用场景、元宇宙+旅游产业投资机会、元宇宙+旅游未来发展趋势等进行了深入的分析。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2024年中国元宇宙+旅游行业现状及未来趋势分析:应用已经呈现出全面开花的趋势[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)