药品销售是医院收入的重要来源。改革开放以来,政府因为难以补贴公立医院的全部经营支出,于是允许医院进行药品加成,使得医院将药品销售作为重要收入来源。2015 年我国药品销售总规模为14975 亿元,其中医院销售规模为10240 亿元,占比68.4%;零售药店药品销售规模约为3375 亿元,占比仅为22.5%。由于医院和医生更倾向于大处方和高价药,形成“以药养医”的局面。发展至今,“以药养医”的现状愈演愈烈,一方面造成民众“看病贵”的现象,另一方面,扭曲了部分医院和医生的价值观,“高价药,提成药”较多,药占比居高不下,医保压力增大。严控药占比和药品零加成将为为零售药店带来处方药销售新增量。2017 年5 月5 日出台的《深化医药卫生体质改革2017 年重点工作任务》明确指出,2017 年9 月底,全国所有公立医院取消药品加成(中药饮片除外),同时2017 年前四批200 个试点城市公立医院药占比总体降到30%左右。我们认为,药品零加成推动医院药房由利润中心往成本中心转化,药占比指标作为公立医院评级重要考核指标推动各级公立医院必须减少严格控制高价药的院内处方,处方外流至院外渠道销售已是大势所趋,零售药店将成为处方外流的最大受益者。

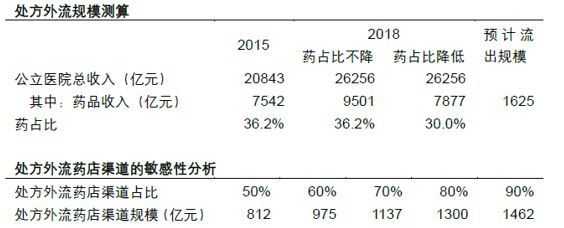

目前,医药零售行业基本维持稳定8-9%左右的稳定增长,相较过往10%以上的增速有所放缓,这主要和国家整体宏观经济增速放缓、基层医疗机构用药水平提升(部分取代零售药店的功能)等因素相关。未来医药零售行业增长的最大驱动力来自医院为控制药占比而外流至院外渠道的处方。据卫生计生统计年鉴数据,2015 年中国公立医院总收入达2.08 万亿元,其中药品收入为7542 亿元,药占比为36.2%。若2018 年全国所有公立医院药占比能压缩到30%,公立医院需要流出1625 亿元(含每年医院销售规模8%的年增长)的药品销售。我们保守按照70%计算(考虑部分辅助用药处方量的下滑引流),预计到2018 年将有超过1100 亿元的潜在药品销售转移到院外渠道。

处方外流至药店渠道规模估算和敏感性分析

资料来源:公开资料整理

相关报告:智研咨询发布的《2017-2023年中国处方外流行业竞争格局及发展趋势预测报告》

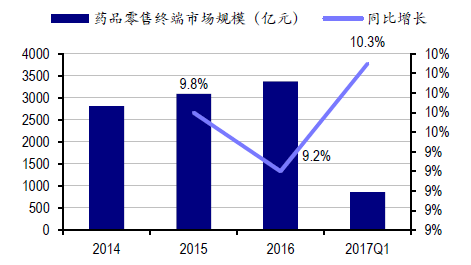

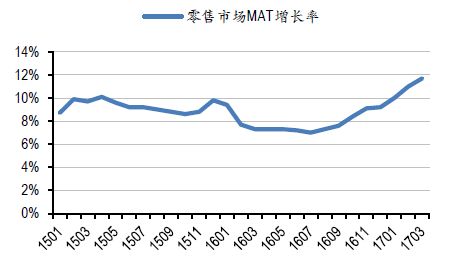

零售药店收入增速逐步回暖,处方药贡献超OTC,处方外流红利正逐渐兑现。中康资讯CMH 发布2017Q1 中国药品零售行业市场监测数据,2017Q1 药店零售终端市场总规模达862 亿元,同比增长10.3%,明显高于2016 年全年同比增速9.2%。若从滚动增长率的角度来看,去年4-7 月正是行业增速低点,到今年3 月,MAT 增长率已持续恢复到11.7%,成为近两年半以来的高点。

我们认为,近年来零售药店渠道处方药增速快于OTC 的现象仍在持续,尤其是今年国务院发文确立公立医院药占比和零加成的全面目标,我们认为医院流出处方的意愿明显加强。我们判断,处方外流已经不再是停留于文件指导的政策目标了,而是逐步在零售药店渠道加速兑现。

中国药品零售终端市场规模增长情况(2014-2017Q1)

资料来源:公开资料整理

中国药品零售终端MAT 增长

资料来源:公开资料整理

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2023年中国汽车冷冲压模具行业全景简析:新车型研发、上市加速,推动行业高速发展[图]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)

![2024年中国钙钛矿电池行业发展现状分析:光伏企业加快布局钙钛矿,钙钛矿电池产业前景广阔[图]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)

![2024年中国制氢电源行业发展现状:政策支持绿氢渗透率提升,制氢电源一片蓝海 [图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2023年中国铁路连接器行业竞争格局分析:本土企业快速崛起,产品实现进口突破[图]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![2024年中国云安全行业发展现状及及发展趋势分析:需求随市场扩大而快速增长,未来发展前景广阔 [图]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)