一、需求端:纺织服装行业复苏,出口成增长新动力

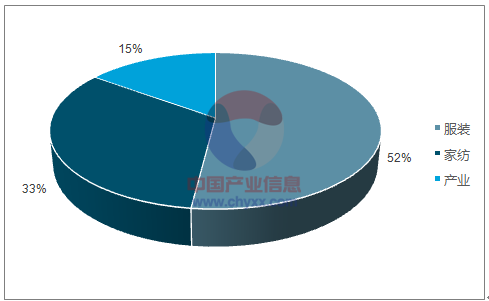

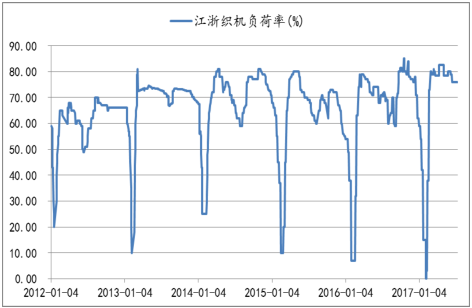

纺织业弱复苏,服装、家纺景气上行。在我国,涤纶长丝下游需求主要分为纺织服装、家纺业和产业用纺织业等三大子行业。其中纺织服装需求占比超过 50%。自 2016 年四季度以来,终端纺织服装和家纺市场的景气度持续上行,下游江浙织机的开工率维持在较高的水平,需求端利好助推涤纶长丝的供需关系改善,产品价格持续上涨。

涤纶长丝下游主要需求

数据来源:公开资料、智研咨询整理

相关报告:智研咨询发布的《2017-2022年中国涤纶长丝行业市场运行态势与未来发展趋势报告》

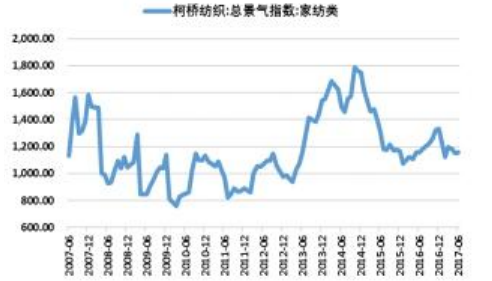

柯桥纺织:家纺类景气指数

数据来源:公开资料整理

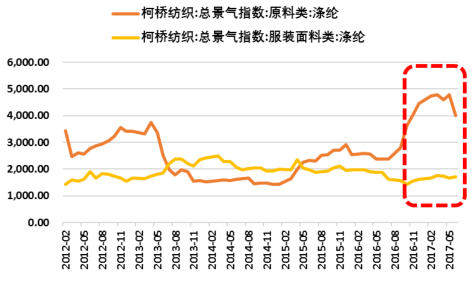

纺织服装面料景气上行

数据来源:公开资料整理

涤纶长丝价差扩大(元/ 吨)

数据来源:公开资料整理

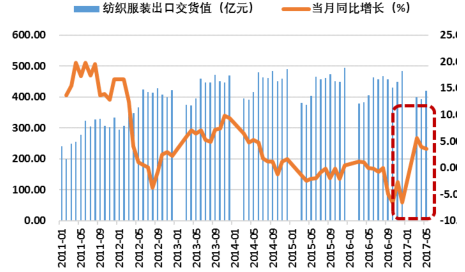

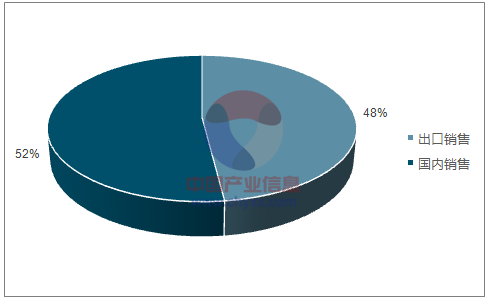

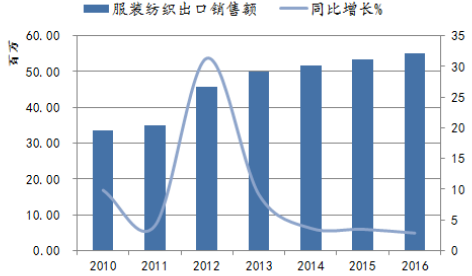

纺织服装出口持续回暖,行业整体景气度向上。自 2011 年纺织服装出口大幅增长以来,2015 年至 2016 年出口额下降甚至负增长,今年初有所回暖,数据显示,2016 年我国服装及衣着累计出口销售额为 11367.7 亿元,占比服装纺织业 2016 年累计收入的 48%,可见纺织服装行业对出口的依赖度相当高;不但如此,今年上半年中国纺织品服装累计出口总额较去年同期增长 8.3%。值得一提的是,今年 6 月,中国纺织品服装出口继续保持增长态势,且增幅进一步扩大,其增幅较上月扩大 1.1个百分点。上半年全球经济表现优于预期,受今年出口行情的拉动,纺织服装整体景气度上升。

终端纺织服装出口情况

数据来源:公开资料整理

服装纺织行业国内外销售情况

数据来源:公开资料、智研咨询整理

服装纺织出口交易额( 万元)

数据来源:公开资料整理

纺织产能二次转移,涤纶长丝出口高增长。在我国经济进入新常态、全球贸易格局重塑的时代背景下,全球纺织供应链正发生着深刻的变革,我国和东盟国家纺织服装产业链进行了深度融合。此外,由于欧盟和日本通过调整优惠国别关税政策,给予柬埔寨、缅甸、越南等国关税优惠待遇,客观上加速了国际订单向上述地区的转移。但由于东南亚各国的化工产业较为薄弱,纺织业的上游原料仍需要大量从国内采购,因此我国涤纶长丝的出口量呈现出逐年增长的态势。

涤纶长丝出口量(吨)

数据来源:公开资料整理

江浙织机负荷率(%)

数据来源:公开资料整理

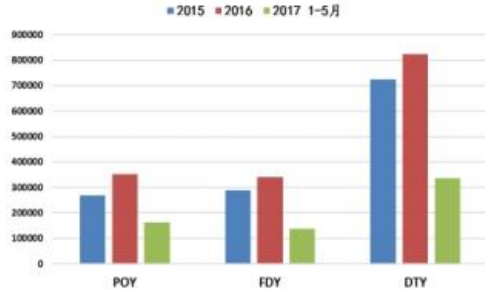

供需趋于平衡,涤纶价格企稳。2016 年我国涤纶长丝出口量超过 150 万吨,出口总量比 2015 年增长 18.2%。涤纶长丝的三种产品中,尤以 POY 出口增速最高,达 30%;DTY 出口基数较大,出口增速虽然放缓,但绝对数量增长约 10 万吨。2017年的第一季度,由于国内纺织企业开工负荷率超过往年水平,短时间内出现了进口量同比增长而出口同比回落的局面,这反映出当前国内涤纶长丝处于供需相对平衡的状态。

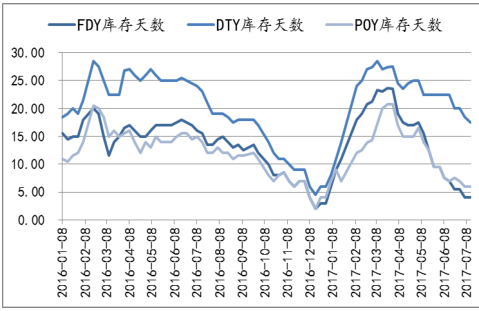

需求增长淡季不淡,涤纶库存持续消化。下游厂家在追涨杀跌的心态影响下,在涤纶价格快速上涨期间大量备货,以至于在今年春节之后出现了库存量的大幅反弹,涤纶价格出现一定回调。但随着今年二季度下游织机开工负荷的提升,春节期间积压的长丝库存被逐渐消化。目前涤纶长丝市场 POY,FDY 库存天数仅在 5 天左右,DTY 库存也仅仅在 15-20 天之间,今年涤纶行业淡季不淡的状况暗示了今年涤纶丝良好的需求情况,涤纶库存持续低位也为涤纶长丝价格上涨提供了重要保障。

涤纶长丝库存天数

数据来源:公开资料整理

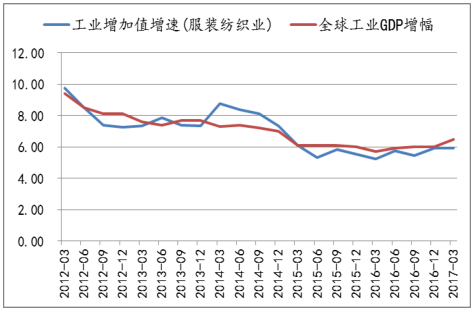

服装纺织业工业与全球工业 GDP增幅

数据来源:公开资料整理

涤纶需求持续向好,工业增加值稳步增长。综合此前论证,涤纶行业经过整合后新增产能有限,而下游消费在内需和出口的双重拉动下出现了一定的复苏,高于往年的江浙织机开工负荷率与春节后快速回落的涤纶库存印证了我们的观点。当前行业供需关系趋于平衡,竞争格局趋于有序,涤纶长丝的价格中枢将会维持在较高的水平,企业利润将在 2017 年得到修复。另外,从宏观数据分析考虑,由于近 5 年服装纺织行业工业增加值增速与全球工业 GDP 增幅息息相关,而全球工业 GDP 近两年增幅相对平稳始终维持在 6%左右,我们认为 2017 年涤纶需求同样将保持 6%的增长势头,涤纶需求情况有望继续提高。

除了民用涤纶丝以外,涤纶工业丝的需求基数较小,但维持高速增长。涤纶工业丝是指高强、粗旦且一般纤度不低于 550dtex 的工业长丝,可广泛应用于产业用纺织品,例如灯箱广告布、轮胎帘子布等。相比于竞争激烈的民用丝领域,工业丝由于产品差异化程度高、产能集中、下游需求增速快,整体行情优于民用丝。

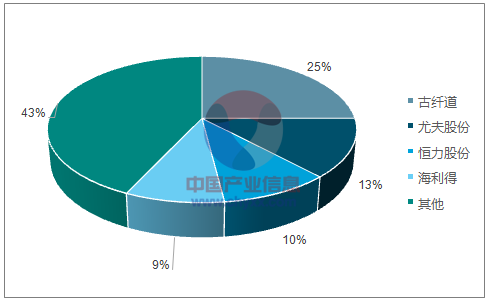

2016 年我国工业丝产能约 200 万吨,占全球总产能的三分之二。近几年工业丝新增产能增速放缓,主要集中在古纤道、尤夫股份和海利得三家大企业,2017 年仅有海利得的新增 4 万吨产能将投产。在需求面,2015 年全球工业丝消费量约 240 万吨,其中中国国内就消费了 124 万吨,占据了一半以上。由于涤纶工业丝下游需求与汽车高度相关,我国的汽车销量高速增长带动了涤纶工业丝需求量的提升,且需求增速高于产能增速,供需面发展较为健康,工业丝价格保持稳定。

涤纶工业丝竞争格局(2016)

数据来源:公开资料、智研咨询整理

我国汽车产量

数据来源:公开资料整理

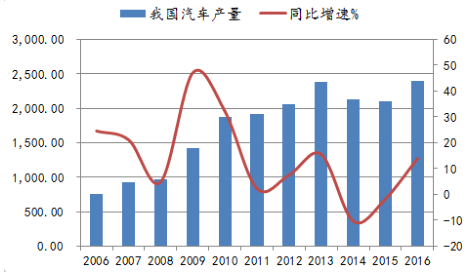

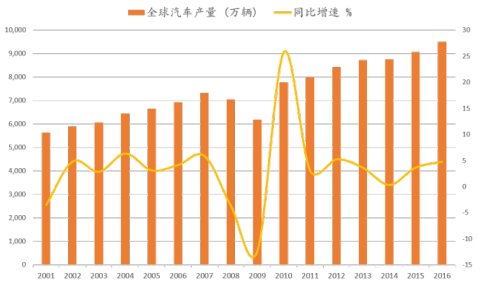

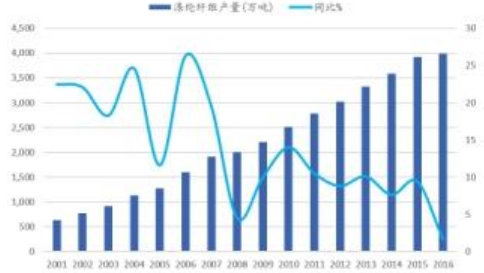

工业丝的需求增量主要在车用领域,如汽车安全带丝、安全气囊丝和轮胎帘子布。随着全球经济增长和人们生活水平的提升,汽车产量除了 2008-2009 年由于经济危机导致了滑坡以外,每年都保持稳定增长。2016 年我国的汽车产量为 2819 万辆,同比增长达到 15.1%,预计 2017 年产量接近 3000 万辆。汽车数量的激增将利好车用工业丝的需求。

全球汽车产量

数据来源:公开资料整理

我国汽车产量

数据来源:公开资料整理

二、供给端:环保政策推进寡头格局,长丝产能增长趋缓

我国涤纶行业产能投放增长趋稳。涤纶在现代纺织业中应用极广,是最重要的一类化纤产品。进入二十一世纪,随着涤纶产品在纺织服装与工业中的大面积应用,我国涤纶纤维的产量出现激增,从 2001 年的 632 万吨达到 2015 年的 3918 万吨(占化学纤维总量 81%),年复合增长率为 13.9%。最近五年,随着下游纺织服装的景气度下滑,涤纶产量的增速有所放缓,而同期的产能增速远远高于涤纶需求的增长,带来了严重的产能过剩问题。2016 年,我国涤纶纤维的总产量已经达到 3983 万吨,同比增幅为 1.7%。

我国涤纶纤维产量

数据来源:公开资料整理

我国涤纶长丝产能产量(万吨)

数据来源:公开资料整理

行业经历价格底部整合,产能投放减缓。2014 年以来涤纶长丝的价格大幅下滑,大量中小规模企业在价格战中折戟沉沙,部分厂家已退出市场,累计淘汰涤纶长丝产能达到 207 万吨,供给过剩情况有所缓解。2016 年我国涤纶长丝产能 3661 万吨,增幅仅为 3%。多家计划扩产的企业也受到行业低迷影响,投产时间纷纷推迟甚至取消计划,据统计,两年内可能新投放的产能不到 300 万吨。随着固定资产投资的增速下降,涤纶长丝的增产趋于理性,产能高速增长的时代已经结束。

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国涤纶长丝行业发展动态及投资规划分析报告

《2024-2030年中国涤纶长丝行业发展动态及投资规划分析报告》共十五章,包含中国涤纶长丝部分企业发展现状分析,2024-2030年中国涤纶长丝产业发展趋势预测分析,2024-2030年中国涤纶长丝行业发展投资风险分析等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2023年中国涤纶长丝行业现状分析:2022年产量小幅下降,高附加值差异化产品是行业发展重点[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)