一、中国铁矿石行业市场需求情况 分析

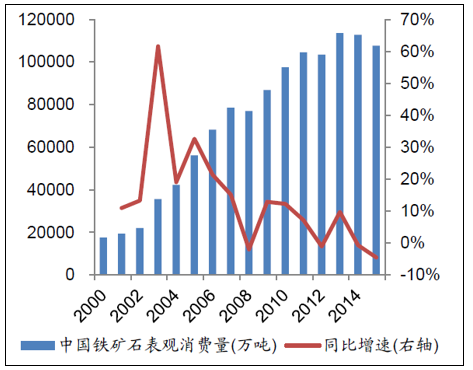

根据国际钢铁协会统计的全球铁矿石表观消费量及世界主要国家铁矿石表观消费量,世界铁矿石消费量已在2014年达到阶段峰值20.01亿吨,2015年铁矿石表观消费量同比下降2.09%至19.59亿吨。其中,就我国而言,铁矿石表观消费量于2013年达到阶段峰值11.35亿吨,而后进入下降通道。截至2015年,我国铁矿石表观消费量达10.77亿吨,占比达54.97%,是目前全球铁矿石消费第一大国。

2014年世界铁矿石消费量达到阶段峰值20.01亿吨,2015年同比下降2.09%、占比达54.97%

资料来源:公开资料整理

相关报告:智研咨询发布的《2017-2022年中国铁矿石原矿行业深度调研及发展趋势研究报告》

我国铁矿石表观消费量2013年达阶段性峰值,2015年消费量为10.77亿吨,同比下降4.52%

资料来源:公开资料整理

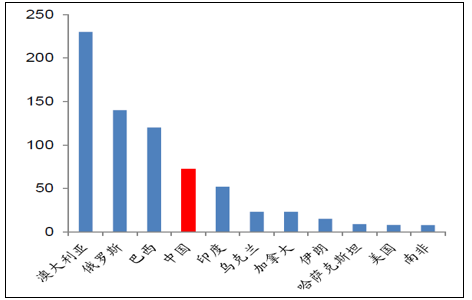

截止2016年底,澳大利亚、俄罗斯、巴西和中国铁矿石含铁量储量分别为230亿公吨、140亿公吨、120亿公吨和72亿公吨,占比分别为28.05%、16.47%、14.63%和8.78%,中国的铁矿石资源相对贫乏;而进入21世纪后铁矿石的需求主要由我国主导,但是自2013年以来我国铁矿石消费量持续下行。

二、全球铁矿石市场需求情况分析

2014年达阶段峰值20.01亿吨,中、日、印等工业国或将持续主导消费格局

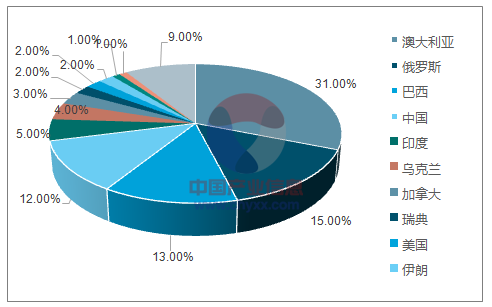

2016年,世界铁矿石储量主要集中在澳大利亚、俄罗斯、巴西和中国四个国家,储量分别为520亿公吨、250亿公吨、230亿公吨和210亿公吨,分别占世界总储量的30.59%、14.71%、13.53%和12.35%,四国储量之和占世界总储量的71.18%。

从铁元素储量来看,根据美国地质调查局统计,截止2016年底,铁元素储量主要也集中在澳大利亚、俄罗斯、巴西和中国四个国家,铁矿石含铁量储量分别为230亿公吨、140亿公吨、120亿公吨和72亿公吨,占比分别为28.05%、16.47%、14.63%和8.78%,四国铁元素储量之和占世界铁元素总储量的68.54%。铁元素储量最能代表一国铁矿资源的丰富程度,因此,澳大利亚、俄罗斯和巴西是世界铁矿资源最丰富的国家,而中国的铁矿石资源相对贫乏。

2016年澳、俄、巴、中四国铁矿石储量占全球71.18%

资料来源:公开资料,智研咨询整理

2016年中国铁矿石含铁量储量排名第四,但全球占比低于排名第三巴西5.85个百分点(单位:亿公吨)

资料来源:公开资料整理

(一)铁矿石的消费变化情况。

1900年以来总量逐年增加,供需逐步分离,消费中心从欧美发达国家转移至发展中工业国

钢铁企业为铁矿石主要消费者,因此铁矿石需求主要由钢铁的生产情况来主导,故我们通过分析全球钢铁产量的演变历史来探讨铁矿石的消费变化情况。

1、 全球铁矿石消费

经历了缓慢增长、稳定增长、增速放缓和快速增长四个阶段

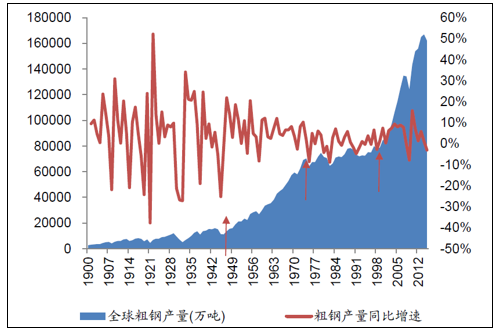

参考张艳飞、陈其慎、于汶加等人2015年5月发表在《资源科学》上的文献《2015-2040年全球铁矿石供需趋势分析》,并根据国际钢铁协会统计的1900-2015年全球粗钢产量数据,全球粗钢产量经历了缓慢增长(1900-1945年)、稳定增长(1945-1970年)、增速放缓(1970-2000年)和快速增长(2000-2014年)四个历史阶段。

1980年以来全球粗钢产量逐年增加,2014年达到阶段峰值16.70亿吨

资料来源:公开资料整理

2 、分区域来看

1900年以来,全球铁矿石消费中心发生了两次转移:欧洲→北美→亚洲;在亚洲进一步发生了区域性转移,即日本、韩国等→中国

全球铁矿石需求出现阶段性的增长态势主要取决于不同时期的铁矿石消费主力的变化,而钢铁企业作为铁矿石的最终消费者,钢铁的生产情况决定了铁矿石的消费需求,因此接下来我们具体探析不同阶段区域性钢铁生产的变化情况

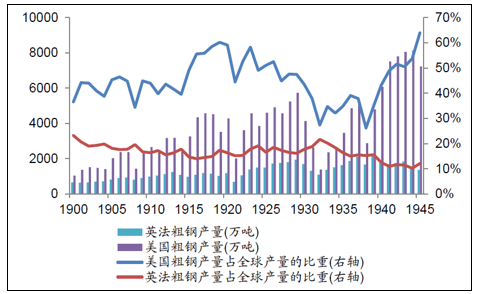

(1)1900-1945年:铁矿石需求缓慢增长,年均增速仅3.15%,生产消费主要集中于欧洲和北美两个地区

1900-1945年,全球粗钢的生产和消费主要集中于欧洲和北美两个地区,这一时期三个国家产量占全球总产量的比重年平均为61.70%。分国家来看,除1929年-1933年大萧条经济下滑导致粗钢产量随之下降外,美国1900-1945年粗钢产量逐年增加,1945年美国粗钢产量7231.40万吨,相较于1900年增加了598.45%,占全球的比重达63.93%。1900-1945年英法产量基本稳定在1000-2000万吨之间,占全球的比重在15%-20%左右波动。因此1900-1945年全球粗钢产量仅从0.28亿吨增长到1.13亿吨,年平均增速仅3.15%。而这个时期全球贸易还未发展起来,铁矿石的供需还未分离,生产和消费基本上都在是同一个区域内。

1990-1945年全球粗钢生产集中在美国和英法等欧美国家,美英法占全球总产量的平均比重为61.70%

资料来源:公开资料整理

(2)1945-1970年铁矿石需求稳定增长,年均增速达6.86%,形成了欧洲、北美、日本等亚洲地区三分天下的局面,澳大利亚和日本开始了全球性的铁矿石贸易,供需分离局面开始出现

二战结束以后至20世纪70年代,全球步入战后复苏的经济发展阶段,粗钢生产呈现平稳较快增长的态势,从1.13亿吨增加至5.94亿吨,年平均增速达6.86%。这个时期生产大量粗钢的国家和地区逐步增多,以日本为代表的等亚洲国家在经济上的快速崛起使其在全球粗钢产量中占比迅速提高,1970年日本粗钢产量9332.20万吨,占全球总产量的15.71%,相较于1945年提高了14.61个百分点,形成了欧洲、北美、日本等亚洲地区三分天下的局面。

这个时期全球铁矿石出现了局部的供需分离,日本在20世纪60年代对西澳地区的铁矿石资源大力开发,导致澳大利亚地区铁矿石产量快速增加,而当时的澳大利亚钢铁工业不发达,对铁矿石的需求非常有限,因此开采的铁矿石主要用于满足亚洲地区的需求,澳大利亚与亚洲之间开始了全球性的铁矿石贸易。

1945-1970年日本粗钢产量占全球总产量的比重逐年上升,1970年日本粗钢产量9332.20万吨,占全球比重达15.71%

资料来源:公开资料整理

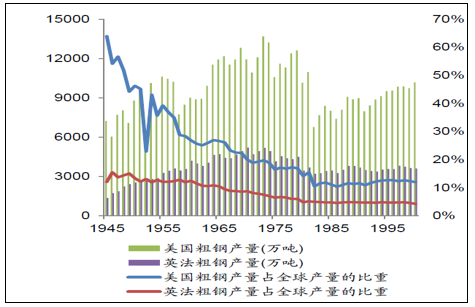

(3)1970-2000年:铁矿石需求增速放缓,年平均增速仅1.19%,欧美地区的粗钢产量稳中有降,亚洲地区粗钢产量增速放缓,巴西和澳大利亚分别是欧洲和亚洲的供应主力,供需分离局面初步形成

1970年至2000年,全球粗钢生产增长缓慢,欧美和亚洲地区的粗钢产量都发生了较大的变化。(1)欧美地区的粗钢产量稳中有降:1970年左右,美国、英法等欧美国家粗钢产量基本已达到顶点,分别为11930.90万吨、5208.90万吨;1970-1982年间,两地区的粗钢产量逐年下降,1982年美国、英法国家粗钢产量分别为6765.60万吨、3210.60万吨,相较于1970年大幅下降了43.39%和38.36%;1982-2000年,欧美地区粗钢产量稳中有升,但仍不及1970年左右的峰值,受益于里根总统扩张性的财政政策,美国经济复苏,随之粗钢产量也有所增长,2000年美国粗钢产量10180.30万吨,相较于1982年大幅增加了50.47个百分点,但仍不及1970年的峰值,而同一时期英法国家仅增加了12.47个百分点;(2)亚洲地区粗钢产量增速放缓:以日本为代表的亚洲国家1970年-2000年粗钢产量平稳增加,2000年日本粗钢产量10644.40万吨,相较于1970年增加14.06个百分点,但增速远小于1945-1970年,年平均增速仅0.44%,相较于前一时期(1945-1970)减少了16.26个百分点,且占全球总产量的比重逐年下降,2000年日本粗钢总产量占全球比重为12.56%,相较于1970年减少了3.15%。因此这一时期全球粗钢产量仅从5.94亿吨缓慢增长至8.48亿吨,全球年平均增速仅1.19%。

而这个时期全球供需分离的格局已经初步形成。巴西、澳大利亚以及印度甚至南非等国的铁矿石供应量都较快上升,其中巴西和澳大利亚分别成为欧洲市场和亚洲市场供应的主力。

1970年左右美国和英法的粗钢产量达到峰值,1970-1982年稳中有降,1982-2000年有所上升但不及1970年峰值

资料来源:公开资料整理

1970-2000年日本粗钢产量平稳增加,但年平均增速仅0.44%,远小于1945-1970年期间的16.70%

资料来源:公开资料整理

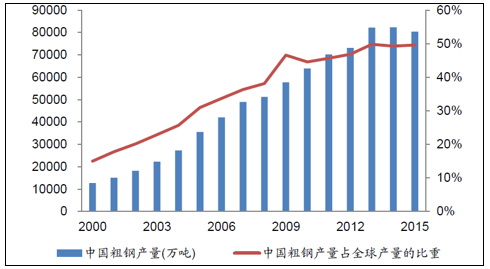

(4)2000年-2014年:铁矿石需求快速增长,年复合增长率达到4.96%,2015年全球49.61%的粗钢产于中国,供需分离格局十分明显

2000年-2014年,全球的粗钢产量快速增长,从8.48亿吨增加到16.70亿吨,年复合增长率达到4.96%。这个时期主要是由于中国经济逐步崛起,对粗钢的需求大量上升,带动全球粗钢总产量增加。(1)从总量上来看,2014年中国粗钢产量达到阶段峰值8.23亿吨,相较于2000年增加了5.47倍,2015年中国粗钢产量略有下滑至8.04亿吨,占全球总量的比重达49.61%;(2)从增量上来看,2000-2014年全球的粗钢产量增加了8.22亿吨,而中国就贡献了84.67%的增量。中国逐步成为全球的钢铁消费中心。

与此同时,南美和澳大利亚成为全球铁矿石供应和出口的主要地区,铁矿石供需分离现象已经十分明显。

1900年以来,全球钢铁消费中心随工业中心转移发生了两次转移:欧洲→北美→亚洲;在亚洲进一步发生了区域性转移,即日本、韩国等→中国;全球铁矿石的需求格局随钢铁需求格局变化而变化。

2000-2014年中国粗钢产量增加了5.47倍,2014年达到阶段峰值8.23亿吨,2015年占全球总量的比重达49.61%,相较于2000年增加了34.60个百分点

资料来源:公开资料整理

(二)铁矿石市场需求现状

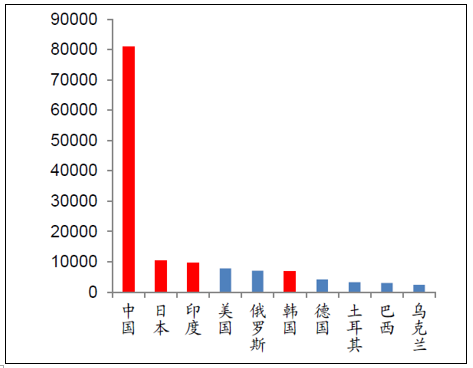

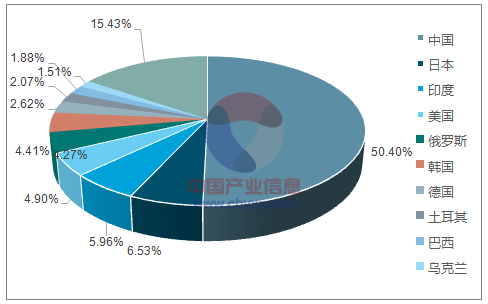

亚洲成为全球铁矿石消费中心,2016年中、日、印粗钢产量全球前三、占全球比重达62.85%

如上文所述,全球钢铁产销中心已经转移到亚洲,在亚洲区域性转移到了中国。根据国际钢铁协会的统计,2016年全球粗钢总产量16.04亿吨,产量前十的国家中有四个来自亚洲,分别是中国、日本、印度和韩国;其中中国、日本和印度位列前三,三国总产量达10.09亿吨,占全球总量的62.85%。其中中国贡献最大,其粗钢产量占全球总产量的50.40%。

2016年粗钢总产量前十国家中四个来自亚洲(单位:万吨)

资料来源:公开资料整理

2016年中国粗钢总产量占全球的50.40%

资料来源:公开资料,智研咨询整理

(三)铁矿石行业市场需求趋势

2014年消费总量达阶段性峰值20.01亿吨,未来或震荡下行,新兴工业国有望继续主导消费格局

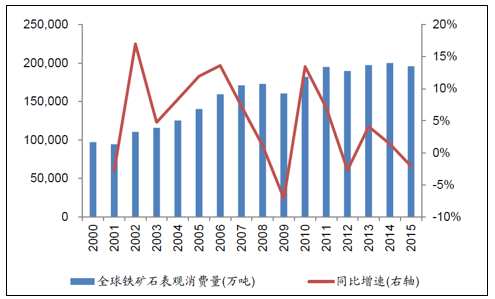

1 、2014年全球铁矿石表观消费量达阶段性峰值20.01亿吨,2015年消费19.59亿吨,环比下降2.09%,未来或震荡下行

2011年以来,全球铁矿石消费趋于稳定,总量在19-20亿吨左右波动,2014年到达阶段性峰值20.01亿吨,2015年全球铁矿石表观消费总量19.59亿吨,环比下降2.09%。

2000-2014年铁矿石消费总量稳中有增,2014年达阶段性峰值20.01亿吨,2015年表观消费总量19.59亿吨,同比下降2.09%

资料来源:公开资料整理

未来全球铁矿石消费持续增长的动力不足,中短期内消费总量或将震荡下行。曾在2016年8月12日发布的《供给侧结构性改革系列报告之五:为什么去产能——发展引擎由传统转向新兴,钢材需求或已见顶,去产能势在必行》中总结:随着经济发展引擎由传统转为新兴以及经济增长动能由固定资产投资拉动转为扩大内需拉动,工业化进程将从高速发展向平稳发展过渡。交通等基础设施将基本完善、生产行业产能建设逐渐开始过剩、房地产投资、冶金行业在达到投资高峰后将逐步放缓,固定资产投资增速将趋缓、资本形成的GDP增长贡献率走弱,第二产业主导型经济将向第三产业主导型经济发展。在经济发展新常态下,单位GDP钢材消费强度将下降,钢铁需求或已见顶,单位GDP钢材消费量将持续走低。

粗钢消费量的走低将带来产量的走低,进而带动铁矿石需求走低。

2、发达国家的粗钢消费总量趋于稳定、但占全球比重逐年下降,未来铁矿石消费或企稳

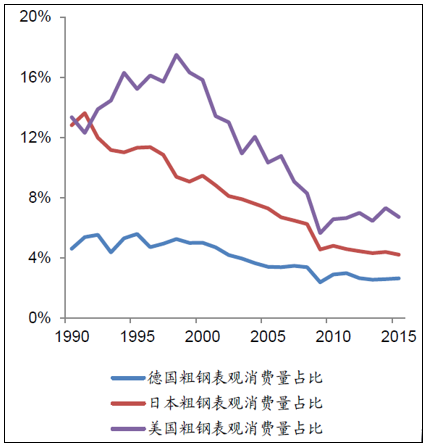

以美国、日本、德国为代表的发达国家,除2008年金融危机导致经济低迷外,粗钢消费量总体保持平稳,分别在11000万吨、8000万吨、4000万吨左右波动。但是发达国家在世界粗钢消费中的比重不断下降,2015年美国、日本和德国粗钢消费量占全球总消费量的比重分别为6.7%、4.19%和2.61%,相较于2000年分别下降了9.12、5.25和2.38个百分点。

除2008年金融危机导致经济低迷外,美国、德国、日本等发达国家粗钢消费总量趋于稳定

资料来源:公开资料整理

美国、德国、日本等发达国家粗钢消费量占全球总量的比例逐年下降

资料来源:公开资料整理

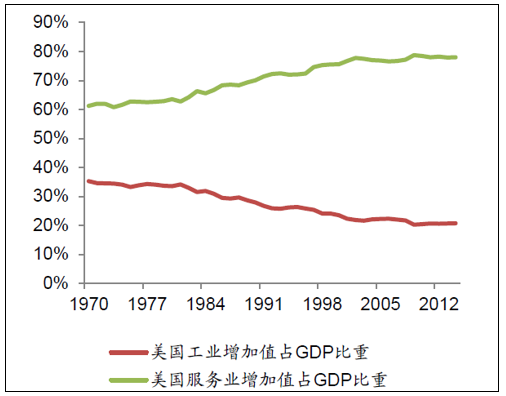

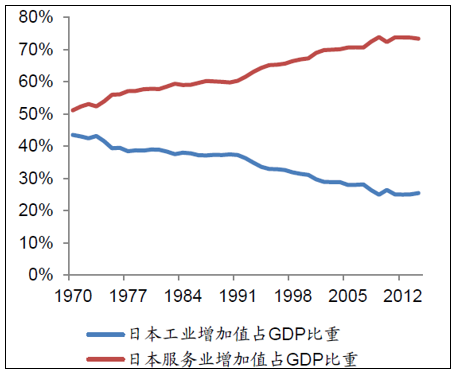

发达国家经济发展引擎由投资向消费转变,单位GDP耗钢量处于下降通道。2014年(最新可得数据)美国和日本第三产业产值占比已分别高达77.98%和73.41%,而第二产业产值占比仅20.69%和25.47%,美国、日本的产业结构已由第三产业主导。

美国服务业增加值占GDP的比重逐年增加,工业占比稳步下降,2014年分别为77.98%和20.69%

资料来源:公开资料整理

日本服务业增加值占GDP的比重逐年增加,工业占比稳步下降,2014年分别为73.41%和25.47%

资料来源:公开资料整理

3、以中国为代表的工业化中期国家粗钢消费达到峰值,中短期内仍是铁矿石消费第一大国

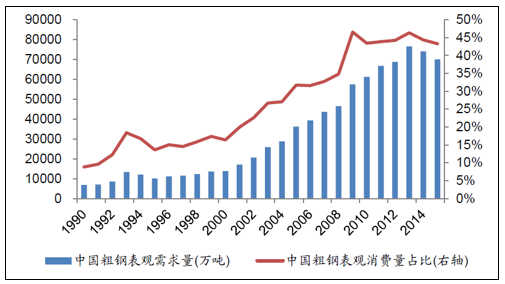

以中国为代表的工业化中期国家,粗钢消费已经到达峰值。以中国为例,1990-2013年中国粗钢表观消费量呈上升态势,2014-2015年连续两年下降,2015年中国粗钢表观消费量7.00亿吨,同比下降5.41%。但中短期来看中国等工业化中期国家仍是全球铁矿石消费的主力军,2015年中国粗钢消费占世界粗钢消费比重达43.32%,仍是全球第一消费大国。在第二部分我们将详细阐述中国铁矿石需求走势。

1990-2013年中国粗钢表观消费量呈上升态势,2014-2015年连续两年下降,2015年表观消费量7.00亿吨,同比下降5.41%

资料来源:公开资料整理

4、即将进入快速工业化阶段的国家消费总量小但未来增长空间大,有望持续释放消费潜力

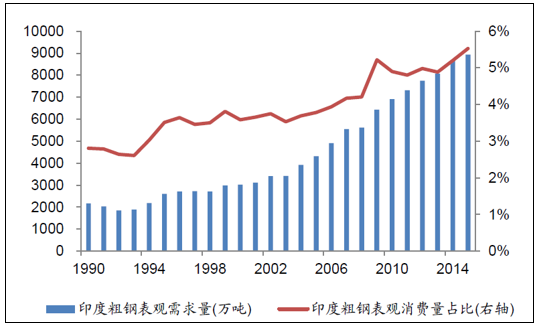

以印度为代表的即将进入快速工业化阶段的国家,目前粗钢消费量有限,2015年印度粗钢表观消费量8935.30万吨,同比增长3.06%,占全球粗钢消费总量的5.53%。目前印度等国家消费总量较小,但未来其工业化及城市化进程加快或将释放其粗钢和铁矿石的消费潜力。根据王庆新、熊艳、朱本杰等人2016年发表在《中国国土资源经济》上的文章《全球铁矿石贸易格局演变及对中国矿业发展启示》预测,2020年印度等国家将进入粗钢消费快速增长期,2030年前后将占世界粗钢消费比重约40%,同一时期铁矿石的消费量也将相应快速增长。

印度的粗钢表观消费量较小但稳步上升,2015年总量达8935.30万吨,同比增长3.06%,占全球粗钢消费总量的5.53%

资料来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国铁矿石行业市场全景评估及发展策略分析报告

《2024-2030年中国铁矿石行业市场全景评估及发展策略分析报告》共十三章,包含铁矿石行业投资机会与风险,铁矿石行业投资战略研究,中国铁矿石行业项目融资对策等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。