一、乳制品行业收入、利润情况分析

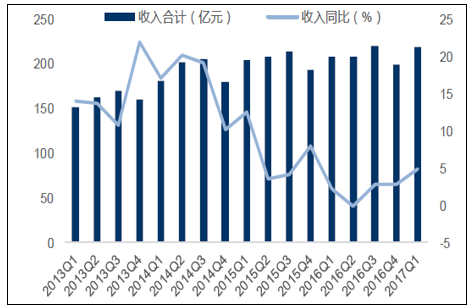

2016年第四季度和2017年第一季度,乳制品行业重点覆盖公司(伊利、光明、燕塘、科迪、天润)的收入端表现呈现出弱复苏的态势,其中2016Q4 实现营业总收入199.06亿元,同比增长2.79%;2017Q1 实现营业总收入218.62 亿元,同比增长4.91%。收入占比最高的伊利和光明17年一季度收入增速改善明显,分别同比增长3.03%和7.45%。

乳制品行业呈现出收入弱复苏

资料来源:公开资料整理

相关报告:智研咨询发布的《2017-2022年中国乳制品行业竞争态势及投资战略研究报告》

2017Q1 乳制品行业收入增速同比改善明显

资料来源:公开资料整理

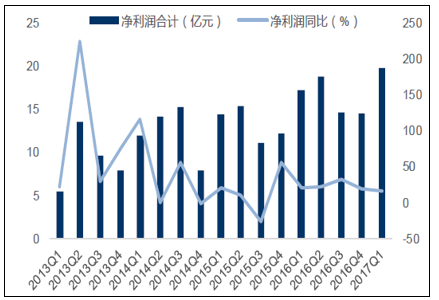

尽管16年下半年以来大包全脂奶粉、包材等成本的上涨对乳制品行业的毛利率造成一定压力,但是乳制品行业整体利润端仍有相对稳定的增长,仍保持15%以上的整体净利润同比增速。其中2016Q4 实现净利润14.50 亿元,同比增长19.11%;2017Q1 实现净利润19.79 亿元,同比增长15.29%。

乳制品行业整体净利润增速相对稳定

资料来源:公开资料整理

2017Q1 乳制品净利润增速仍在15%以上

资料来源:公开资料整理

二、乳制品盈利能力分析

成本的上涨对乳制品行业的整体毛利率水平呈现出一定的负面影响,其中2016Q4 和2017Q1 的毛利率均在32%以上,分别同比下降了4.15%和2.86%。虽然国内原奶价格仍处于底部温和复苏的状态,但是我们预计全脂奶粉、包材等成本的上升会对乳制品行业的全年毛利率形成压力。

乳制品行业整体毛利率环比下降

资料来源:公开资料,智研咨询整理

2017Q1 乳制品毛利率同比下降近3%

资料来源:公开资料,智研咨询整理

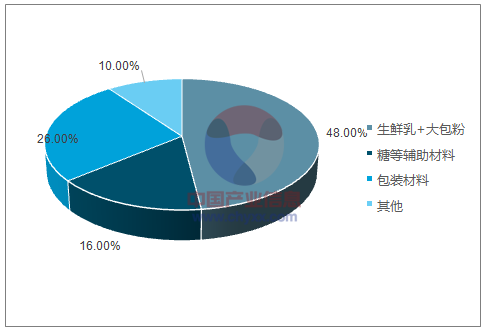

以生鲜乳和大包全脂奶粉为代表的直接材料占总成本的比重接近50%、糖等辅助材料的总成本占比接近16%、包装材料占比为26%,另外运输费用一般记入销售费用率,上市公司整体的运输费用/成本的比重为4.57%。

乳制品行业的直接成本构成情况

资料来源:公开资料,智研咨询整理

乳制品行业运输费用占总成本的比重情况

资料来源:公开资料,智研咨询整理

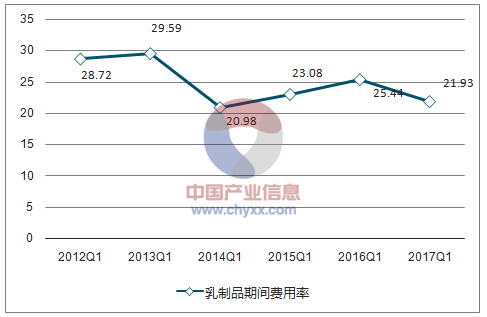

虽然成本的抬升对于乳制品行业的毛利率形成一定压力,但是在毛利率下降的过程中期间费用率也呈现出下降的趋势。2016Q4 和2017Q1 乳制品行业的整体费用率分别为24.53%和21.93%,分别同比下降2.87%和3.51%。其中占期间费用率比重最高的销售费用率分别为17.36%和16.94%,分别同比下降1.41%和2.16%。

乳制品行业期间费用率呈环比下降

资料来源:公开资料,智研咨询整理

2017Q1 乳制品期间费用率同比下降3.51%

资料来源:公开资料,智研咨询整理

乳制品行业销售费用率呈环比下降

资料来源:公开资料,智研咨询整理

2017Q1 乳制品销售费用率同比下降2.16%

资料来源:公开资料,智研咨询整理

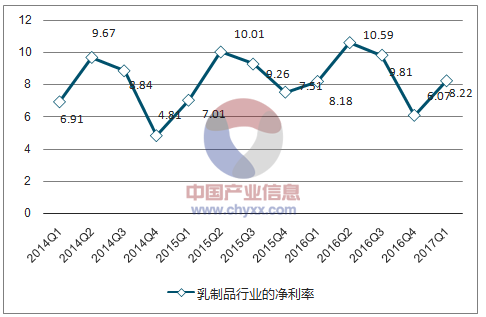

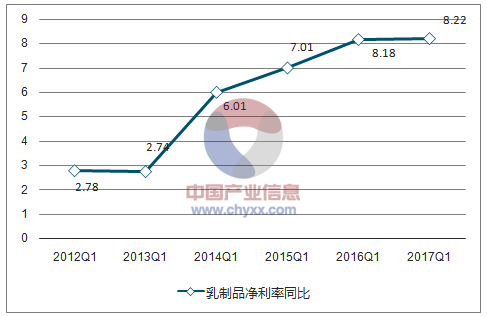

在毛利率和费用率同步下降的情况下,乳制品行业的净利率水平继续小幅提升。受到科迪乳业和天润乳业的影响,16Q4 行业平均净利率水平为6.07%,同比下降2.11%,但是伊利和光明的净利率分别同比提升了0.73%和1.84%。17Q1行业平均净利率为8.22%,同比提高0.04%;其中伊利和光明分别同比提高0.76%和0.82%。

乳制品行业的净利率呈小幅改善

资料来源:公开资料,智研咨询整理

2017Q1 乳制品净利率同比提高0.04%

资料来源:公开资料,智研咨询整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国乳制品行业市场运营态势及投资前景趋势报告

《2024-2030年中国乳制品行业市场运营态势及投资前景趋势报告》共十五章,包含乳制品行业发展趋势预测, 我国乳制品行业发展策略探讨, 乳制品行业投资前景与风险控制等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。