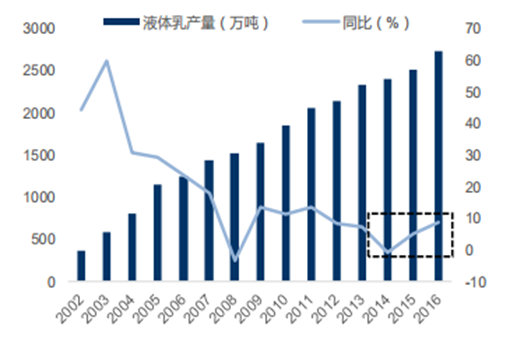

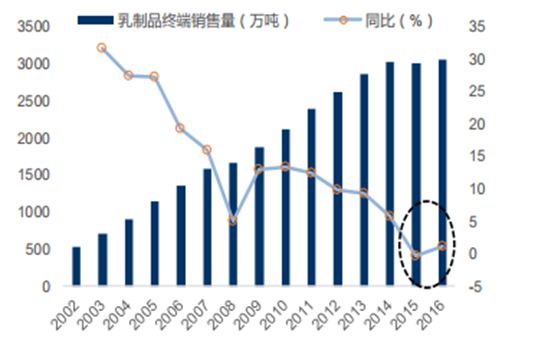

需求弱复苏,回归中个位数增长,乳制品行业产销量数据均呈现出弱复苏态势。

国内液态乳产量呈现弱复苏态势

数据来源:公开资料整理

国内乳制品零售销售量呈现弱复苏态势

数据来源:公开资料整理

以价换量,产品结构升级仍为行业增长核心驱动,行业销售规模增长进入“以价换量” 的第三阶段。

产品结构升级成为乳制品行业增长的主要驱动因素

数据来源:公开资料整理

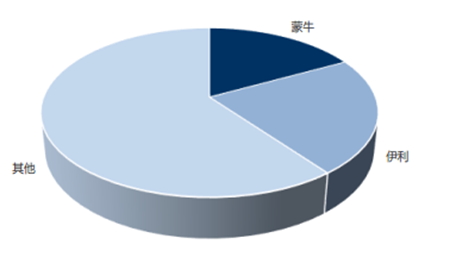

双寡头格局既定,人均消费量仍有提升空间,双寡头竞争格局确立:伊利+蒙牛乳制品市占率超40%、 常温奶市占率超70%。人均消费量仍有空间:国内人年均液态奶消费量为17.67千克,仍有提升空间。

国内乳制品行业双寡头竞争格局确立

数据来源:公开资料整理

国内人均液态奶消费量仍有一定提升空间

数据来源:公开资料、智研咨询整理

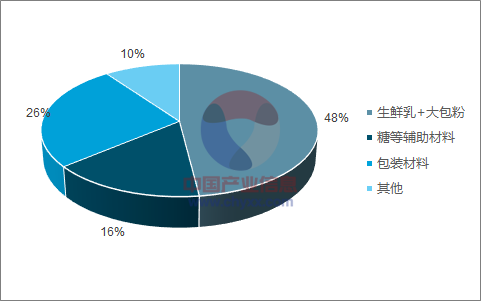

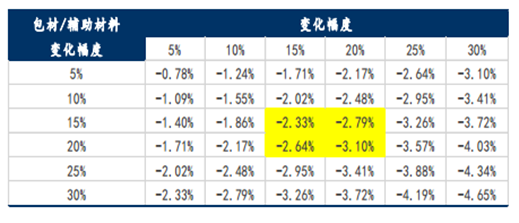

成本抬升压力下,促销力度已现减弱趋势,成本结构:直接材料占比50%以上、 包材+辅助材料占比约35%。包材/辅助材料上涨驱动成本抬升,乳制品企业面临毛利率下降压力。

乳制品行业的成本结构

数据来源:公开资料、智研咨询整理

包材/辅料价格上涨对伊利的毛利率影响弹性测算

数据来源:公开资料整理

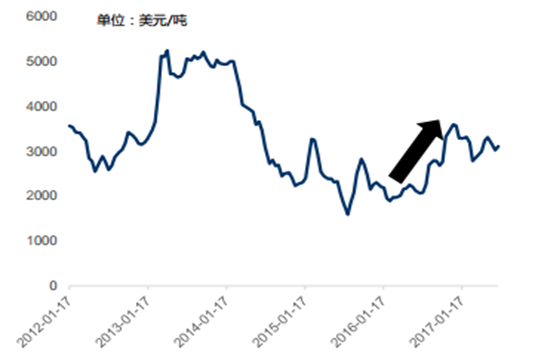

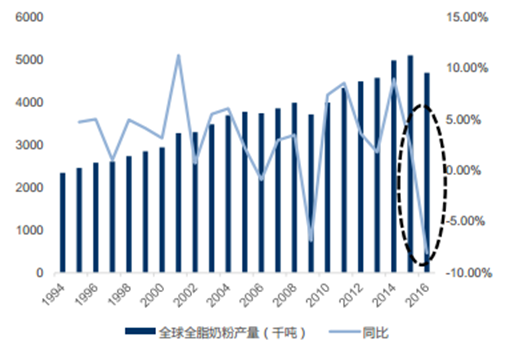

国际大包粉拍卖价格走高,国内原奶价格底部震荡,国际全脂奶粉拍卖价格从16年初的1890美元/吨最高上涨到16年底的3593美元/吨,近期有所回调,最新报价3111美元/吨。国际大包粉拍卖价格的反弹逻辑:主产国减产预期带来的供给收缩。

16年下半年开始大包粉拍卖价格持续走高

数据来源:公开资料整理

2016年下半年开始全脂奶粉主产国都在减产

数据来源:公开资料整理

相关报告:智研咨询发布的《2017-2022年中国乳制品市场专项调研及投资方向研究报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国乳制品行业市场运营态势及投资前景趋势报告

《2024-2030年中国乳制品行业市场运营态势及投资前景趋势报告》共十五章,包含乳制品行业发展趋势预测, 我国乳制品行业发展策略探讨, 乳制品行业投资前景与风险控制等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。