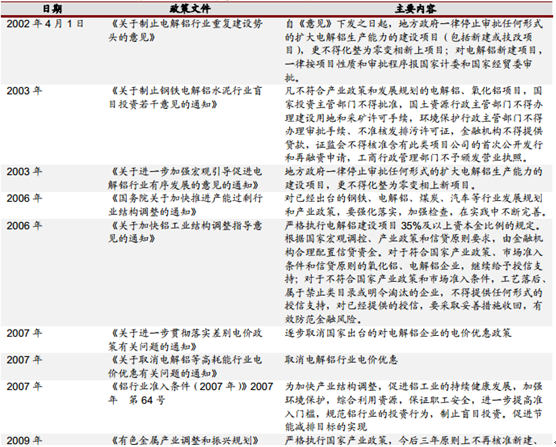

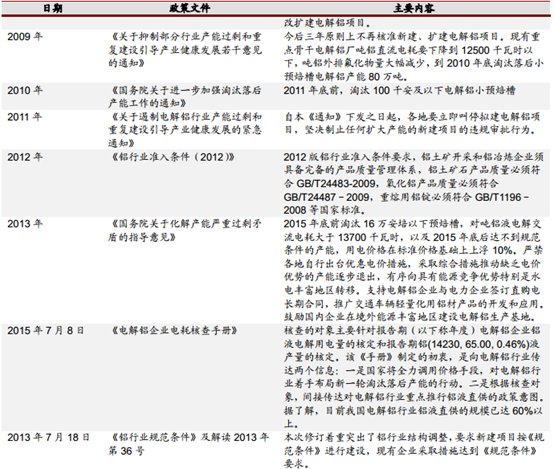

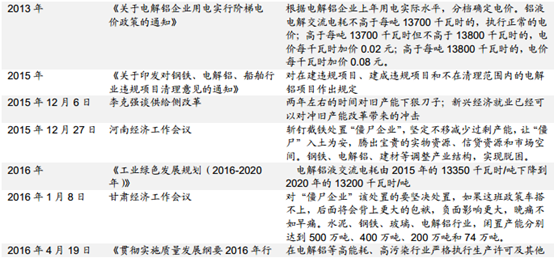

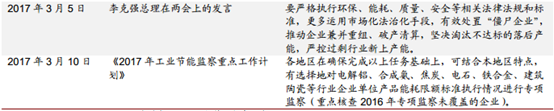

铝行业供给侧政策梳理

供给侧改革影响的不仅仅是情绪

数据来源:公开资料整理

产能扩张过快,把高耗能的铝行业推上了供给侧改革的道路

中国电解铝生产成本结构

2014 年电解铝成本构成

数据来源:公开资料、智研咨询整理

2016 年电解铝成本构成

数据来源:公开资料、智研咨询整理

2005-2016 年中国电解铝耗电占总发电量比例

数据来源:公开资料整理

2015-2016 年由于煤炭价格大跌,电解铝电力成本占比小幅下滑,低于氧化铝成本占比。不过随着煤炭价格走高,2017 年电力成本或重回 40%,再度成为占比最大板块。虽然近年来,我国电解铝的冶炼生产工艺堪称全球最为先进、最环保。但是迫于对能源的依赖和其他原料端环保相对落后的拖累,电解铝的产能扩张整体对我国环境带来了巨大压力。

吨铝耗电接近 14000 千瓦时,是典型的耗电大户。2000 年以来,中国电解铝扩张迅猛,总耗电量从 1000 亿千瓦时急速攀升至 4000 亿千瓦时以上,增速超出社会总用电量增速。电解铝产能急速扩张,带来了大量就业岗位,但是同时也付出了环境的代价。考虑到我国原料对外依存度不断上升,在我国电解铝需求增速下降和能源环保压力不断增大的情况下,我国严格控制电解铝新建冶炼项目。坚决落实《国务院关于化解产能严重过剩矛盾的指导意见》(国发〔2013〕41 号)等有关规定,电解铝建设和改造项目,要严格落实产能等量或减量置换方案,并在网上公示。就业岗位则通过深加工、高附加值加工产业来扶持。

2+26+3 的前前后后——铝“吃亏”在地区分布上

“2+26+3”的政策历程

数据来源:公开资料整理

2013 年 9 月国务院发布《大气污染防治行动计划》(以下简称“大气十条”),计划到2017 年,全国地级及以上城市可吸入颗粒物浓度比 2012 年下降 10%以上,优良天数逐年提高;京津冀、长三角、珠三角等区域细颗粒物浓度分别下降 25%、20%、15%左右。以“大气十条”的发布为标志,中国正式宣战 PM2.5,全面开展呼吸保卫战。此后中央相关部委,京津冀及周边地区各省市政府围绕“大气十条”,结合实际情况,2013 年 9 月国务院发布《大气污染防治行动计划》(以下简称“大气十条”),计划到2017 年,全国地级及以上城市可吸入颗粒物浓度比 2012 年下降 10%以上,优良天数逐年提高;京津冀、长三角、珠三角等区域细颗粒物浓度分别下降 25%、20%、15%左右。以“大气十条”的发布为标志,中国正式宣战 PM2.5,全面开展呼吸保卫战。此后中央相关部委,京津冀及周边地区各省市政府围绕“大气十条”,结合实际情况,

“2+26+3”影响铝相关产量

数据来源:公开资料整理

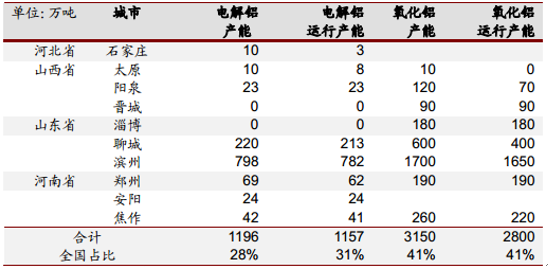

“2+26+3”影响范围,我们引用两家咨询机构数据。据百川资讯统计,目前“2+26”城市涉及到电解铝产能的河南企业 6 家 135 万吨,河北 1 家企业 10 万吨,山东 13 家企业 1018 万吨,山西 2 家企业 33 万吨。总涉及产能 1196 万吨,占全国总产能 28.1%。“2+26”城市涉及到氧化铝产能的河南企业 3 家 450 万吨,山东 5 家企业 2480 万吨,山西 3 家企业 22 万吨。总涉及产能 3150 万吨,占全国总产能 40.8%。“2+26”城市涉及到预焙阳极产能的河南企业 27 家 278 万吨,河北企业 3 家 68 万吨,山东企业 30家 670 万吨,总涉及产能 1016 万吨,占全国总产能 43.96%,商业阳极有 73.88%受到影响。

“2+26+3”与电解铝相关的城市和产能

数据来源:公开资料整理

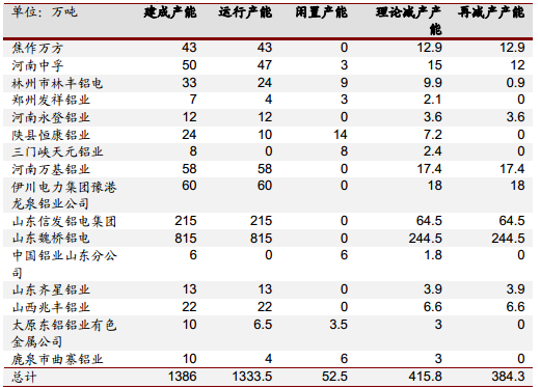

“2+26+3”城铝企按照电解槽数量应停产及待停产槽数

数据来源:公开资料整理

采暖季电解铝减产产能按照电解槽计算,按照最小电解槽计算,阿拉丁测算, 4 个月影响产量 108.9 万吨。其中 2017 年 42.3 万吨。电解铝复产能本较高。不考虑停产所影响的机会成本和就业压力,电解铝复产成本在 750 元/吨。由于复产成本较高,加上政策导向,预计 30%采暖季被迫停产的产能将就此淘汰。不考虑产能置换,2018 年此影响产量 328.5 万吨。

相关报告:智研咨询发布的《2017-2022年中国电解铝市场运行态势及投资战略研究报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国电解铝行业市场全景调查及投资潜力研究报告

《2024-2030年中国电解铝行业市场全景调查及投资潜力研究报告》共十四章,包含2024-2030年中国电解铝行业投资机会与风险,2024-2030年中国电解铝企业投资战略与客户策略分析,研究结论及建议等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2021年中国电解铝产量及重点企业对比情况(中国铝业VS神火股份VS云铝股份VS中孚实业VS天山铝业)[图]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)