不考虑供给侧改革,2008-2018 年全球电解铝供需平衡表

数据来源:公开资料整理

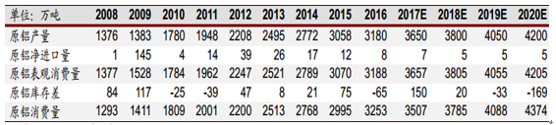

不考虑供给侧改革,2008-2018 年中国电解铝供需平衡表

数据来源:公开资料整理

回顾历史铝价(单位:元/吨)

数据来源:公开资料整理

2011 年下半年至 2015 年 11 月,铝价持续下降,自万八跌至破万元,不断刷新历史低点。中国氧化铝、电解铝企业亏损加剧,全行业几乎无一盈利,加上银行收贷,过半数企业资金陷入困境。困境下,国内氧化铝、电解铝企业抱团开启大范围弹性生产。减产消息刺激下,2015 年 11 月 26 日 SHFE 期铝大涨超过 3 个百分点。至此,铝价开启了本轮强势。随着铝价回升,电解铝企业逐步复产,但是信贷吃紧,加之停启成本较高,企业复产观望情绪中,都拉长了企业复产的进程。2016 年在消费提速,供给受限的情况下,现货库存锐降至 2010 年以来最低。2016 年 5 到 12 月现货对当月合约保持高升水。随着铝价的回升,电解铝产能恢复生产迅速。进入 2017 年,中国电解铝运行产能基本保持在 3500 万吨以上。到 3 月份,运行产能已经达到 3760 万吨。下半年新扩建投产集中,预计全年电解铝产量将达到 3650 万吨。

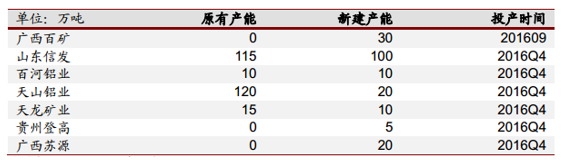

中国电解铝新扩建项目预计产量贡献量

数据来源:公开资料整理

中国电解铝 2016 年新扩建项目

数据来源:公开资料整理

由于 2017 年的新扩建集中在下半年,加之 2018 年新扩建的量依然较大,在新扩建集中地推动下,预计 2018 年的电解铝产量将有更大新扩建项目产量增量。

电解铝使用范围不断扩大,替代性也非常强,因此也被造就为有色基本金属里消费增速最高的一个品种。十三五时期,最值得关注的增量点:特高压电网用铝、汽车轻量化和轨道交通用铝、建筑基建铝合金系统用铝等。预计至 2020 年,中国铝消费年均增速有望保持 8%左右。

根据国家电网公司特高压发展规划,“十三五”特高压工程分三批建设:第一批“五交八直”工程。为治理东中部地区严重雾霾,满足西部北部能源基地和西南水电基地电力外送需要,提高电网安全稳定水平,加快建设“五交八直”特高压工程。计划 2016 年开工建设,2018~2019 年建成投产。目前,±1100 千伏准东—皖南特高压直流工程已开工建设,预计 2018 年建成投运。第二批“四交两直”工程。为加快形成东部、西部同步电网,建设东北特高压环网,东北与华北、西北与西南、华北—华中与华东特高压交流联络通道,以及金上—赣州、俄罗斯—霸州直流等特高压工程,2018 年前开工,2019~2020 年建成投产。第三批“三交一直”工程。2020 年以前开工建设东部电网内部网架加强工程、内蒙古特高压主网架、西部电网向新疆和西藏特高压延伸工程,以及伊犁—巴基斯坦直流等工程。根据相关资料表明,“十二五”期间共核准有“6 交 9 直”,对应的投资规模约 3600 亿,国网计划在 2016、2017 年完成“9 交 9 直”特高压工程的前期工作,投资规模超过 6000亿元,这已经接近“十二五”投资额的两倍。

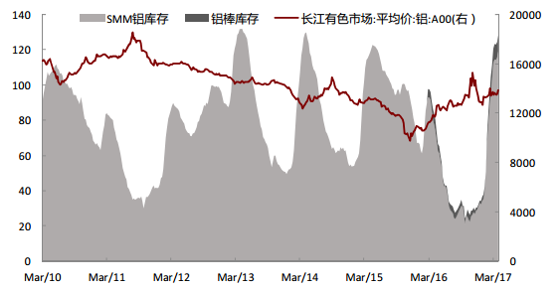

在过去,铝的价格相对于其他基本金属波动相对平缓。铝价和社会库存成较明显的负相关关系。根据 SMM 统计的铝社会库存,2016 年上半年库存急剧下降,至年中一度下降接近 20 万吨,这也是统计数据自 2010 年以来最低水平。铝锭市场一度出现逼仓行情,支撑铝价持续上涨。不过,2017 年一季度铝锭社会库存堆积,且截止到 4 月中旬仍没有季节性去库存的趋势,铝库存接近历史高点。铝库存高企,加之年内复产和新投产产能较大,也是令投资者年初悲观情绪蔓延的重要因素。

中国铝社会库存铝棒库存和铝价(单位:万吨、元/吨)

数据来源:公开资料整理

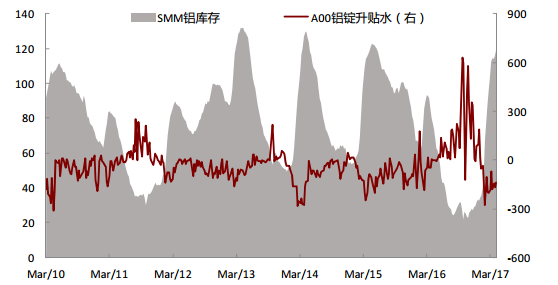

中国铝社会库存对 SHFE 当月合约升贴水(单位:万吨)

数据来源:公开资料整理

此外,铝水比例提高也是 2016 年铝市场的热点话题。为节约成本,铝棒厂围绕电解铝厂分部。“铝水-浇筑-熔铸”的生产流程被压缩成“铝水-熔铸”。铝水棒入行门槛低,因此,2016 年铝水棒产能迅速扩张。根据中铝网的统计数据,目前国内铝棒生产产能已经超过 1600 万吨,且仍在不断扩张中。据一仓储工作人员表示,去年铝锭变身铝棒,堆积在社会仓库中的现象明显。考虑铝棒的库存,目前社会铝锭+铝棒库存高达 130 万吨,较年初 37 万吨暴增 350%。

一季度库存堆积主要有几个原因:a、 春节是下游企业传统检修淡季,铝锭库存在春节前后增加的季节性变化规律;b、 2016 年新扩建产能集中在 4 季度投放,且随着铝价回升,电解铝复产产能持续攀升;c、 2016 年,9.21 运输超限令出台之后,新疆运输成本增加 30%,且骤然间运力吃紧,新疆铝锭输出受到限制,大量铝锭堆积在新疆。社会铝锭库存破 20 万吨。不过 11月份之后,随着运输问题的消化缓解,新疆铝锭库存逐渐运出。

预计在供给侧改革落实之前,铝社会库存去库存化相对往年不理想,不过随着供给侧改革的落实,预计下半年,尤其进入四季度铝去库存加快。2018 年一季度春节传统堆积库存或许不会发生。这将有助于夯实市场信心。

相关报告:智研咨询发布的《2017-2023年中国铝材市场分析预测及发展趋势研究报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2021-2027年中国铝产业竞争现状及市场分析预测报告

《2021-2027年中国铝产业竞争现状及市场分析预测报告》共十五章,包含铝行业投资环境分析,铝行业投资机会与风险,铝行业投资战略研究等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。