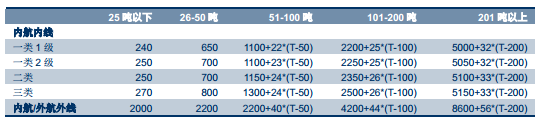

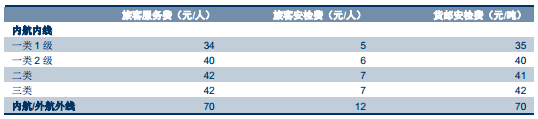

作为自然垄断性行业,国内机场主要业务定价及航班时刻资源均受政府管制。国内机场航空性主业的收费标准(起降费、旅客服务费和安检费等)实行政府定价,自 2007 年底民航 159 号文发布以来机场收费方案已沿用了 9 年多。

内航内线与内航/外航外线起降费收费标准对比

数据来源:公开资料整理

内航内线与内航/外航外线旅客服务费及货邮收费标准对比

数据来源:公开资料整理

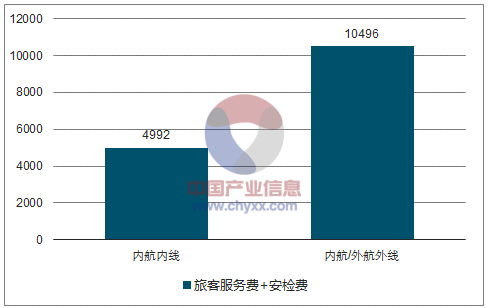

2013 年,民航局对内航外线与外航外线收费实行了并轨(此前对内航收费较外航低60%),但内航内线方面始终未进行过调整,与国际航线收费标准差距显著。以 B737-800机型(160 座、客座率 80%)为例,执飞国内/国际航班的起降费+旅客服务费分别为 0.67/1.38万元,二者相差超过 1 倍。此外,在一些人力投入较多的收费项目上,如安检、 地勤、装卸地面运输等,定价水平多年未调整,但人工成本持续提升,许多机场部分项目仍为亏损运营。

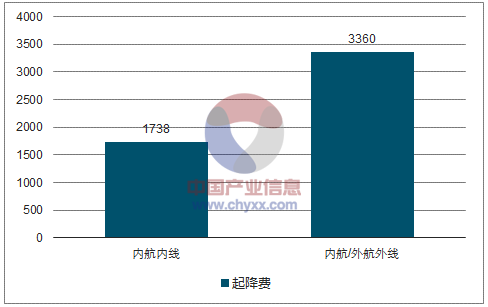

B737-800 内线与外线起降费对比

注:按 B737 最大起飞全重 79 吨计算

数据来源:公开资料、智研咨询整理

B737-800 内线与外线旅客服务费对比

数据来源:公开资料、智研咨询整理

另一方面,根据现行收费标准的分类,规模等级越高的机场定价越低。近年来,主要枢纽机场收费较低、航班收益高但时刻资源日趋紧张,而二、三类机场时刻富裕、航班收益低但收费较高,机场的航班资源配置效率较低。2015 年 10 月,国务院发布了关于推进价格机制改革的若干意见,主要目标是到 2017年竞争性领域和环节价格基本放开,政府定价范围主要限定在重要公用事业、公益性服务、网络型自然垄断环节; 到 2020 年,市场决定价格机制基本完善,价格调控机制基本健全。

2017 年作为价格市场化改革的时间窗口,多年未调整的内航内线终于千呼万唤始出来的提价, 且提价方案与我们此前预计可能会更多的从非航收费方面切入, 航空性收费在确定基准价上限的基础上给予一定调节弹性的情况大致相符。

根据新标准, 在内航内线的航空性业务收费项目方面, 收费调整主要在部分起降费和安检费,旅客服务费保持不变。内航内线非航空性收费项目方面, 头等公务舱休息室、办公室、售补票柜台、值机柜台出租,及一类机场地面服务收费均实行市场调节价格;二三类机场地服仍实行基准价,但有两家级以上地服提供方的机场,收费可上浮不超过 10%。

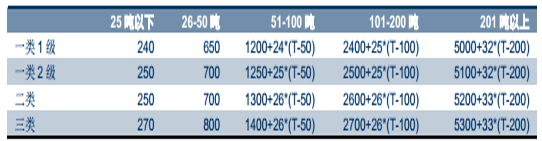

内航内线收费新标准

数据来源:公开资料整理

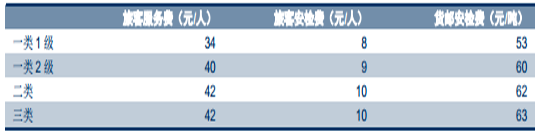

内航内线旅客服务费及安检收费

数据来源:公开资料整理

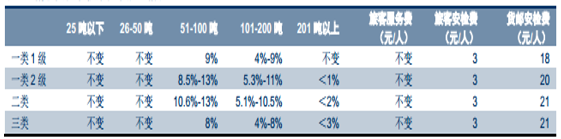

具体来看,对国内机场收入利润影响较大的内航内线航空性收费上的调整变化主要为:起降费: 1)最大起飞全重在 50 吨及以下的机型,起降费基准价保持不变; 2)最大起飞全重在 51-100 吨的机型机型,基准起降收费的提价比例在 8%-13%;最大起飞全重在101-200 吨的机型,提价范围在 4%-11%;最大起飞全重在 200 吨以上的飞机,由于收费基数较高,调整比例很小,最大不超过 3%; 3)除基准价调整外,仍可在基准价的基础上上浮不超过 10%,由机场和航空公司协商确定并备案。旅客服务费: 收费基准保持不变,但取消了原来旅客服务费优惠标准(座位数高于国外同业平均 10%且客座率达 85%以上,旅客服务费可在基准价上优惠 20%-30%),改由机场与航空公司协商确定。安检费: 人力成本较高但此前收费较低的安检费提价幅度最大: 1) 各类机场旅客安检费均提高 3 元/人,提升幅度达 43%-60%; 2)货邮安检费每吨提高 18-21 元,提升比例达50%左右。

新收费标准较原标准提升情况

数据来源:公开资料整理

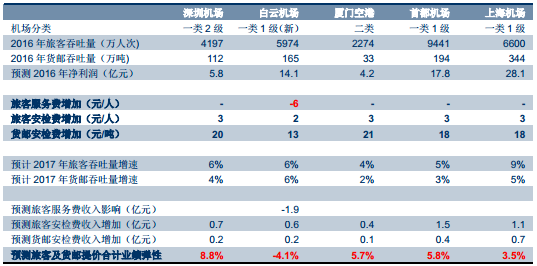

此外,另一个新的变化是对主要机场的等级分类进行了调整。广州白云机场从原来的一类 2 级调整到一类 1 级, 其他上市机场保持原有等级不变。

机场等级分类变化

数据来源:公开资料整理

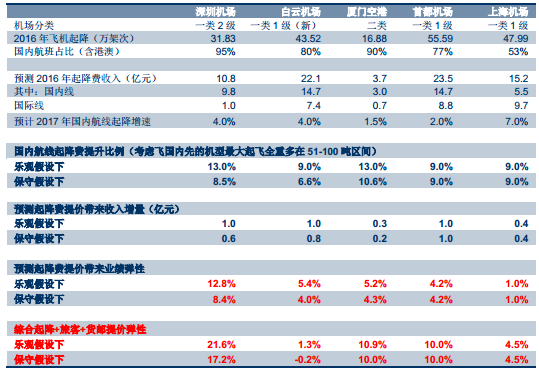

根据内航内线新收费标准, 我们测算航空性收入对主要上市机场的收入业绩影响如下:1) 旅客+货邮安检费: 机场分类等级不变的上市机场,旅客安检费均提升 3 元/人,但白云机场从此前收费略高的一类 2 级升至一类 1 级,旅客安检费较原标准的提升幅度为 2 元/人; 一类 1 级的首都和上海机场货邮安检费均增加 18 元/吨,白云机场较原来一类 2 级下的货邮安检费增加 13 元/吨; 一类 2 级的深圳机场每吨提价 20 元,二类的厦门空港则提升 21元/吨。综合旅客及货邮安检费提升情况, 按影响三个季度测算, 预测深圳机场/厦门空港/首都机场/上海机场/白云机场净利润弹性分别为 8.8%/5.7%/5.8%/3.5%/-4.1%。白云机场方面,假设机场等级不变,安检费提升弹性可达 6.5%, 目前升为一类 1 级后,净利润提升幅度收窄 0.8 个百分点;此外,旅客服务费方面因升级减少 6 元/人,预计影响收入近 2 亿元, 影响净利润为-8%,综合下白云机场服务费及安检费的业绩弹性为-4.1%。

内航内线提价弹性敏感性分析 1

数据来源:公开资料整理

2) 起降费: 一类 1 级机场中, 首都机场和上海机场的内航内线起降费较原标准提升幅度为 9%,白云机场由于机场分类变更,较原起降费基准价水平的提升幅度在 6.6%-9%;深圳机场起降费提价比例为 8.5%-13%;厦门空港提价幅度为 10.6%-13%。在提价比例上限的乐观假设下, 按影响三个季度测算, 预测深圳机场/白云机场/厦门空港/首都机场/上海机场起降费提升带来的净利润弹性分别为 12.8%/5.4%/5.2%/4.2%/1.0%;其中白云机场的业绩弹性较机场等级不调整情况的利润提升幅度减少 2.5 个百分点。在提价比例下限的保守假设下, 按影响三个季度测算, 预测深圳机场/白云机场/厦门空港/首都机场/上海机场降费提升带来的净利润弹性分别为 8.4%/4.0%/4.3%/4.2%/1.0%;其中白云机场的业绩弹性较机场等级不调整情况的利润提升幅度减少 1.1 个百分点。

内航内线提价弹性敏感性分析 2

数据来源:公开资料整理

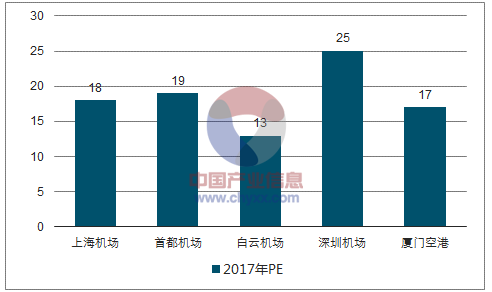

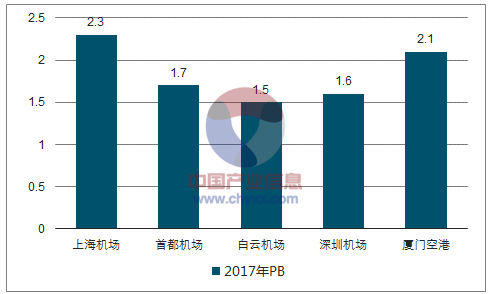

综合内航内线起降费及旅客/货邮安检费提价情况,预测在乐观假设下深圳机场厦门空港/首都机场/上海机场/白云机场/的业绩弹性分别为 21.6%/10.9%/10%/4.5%/1.3%,保守假设下则为 17.2%/10%/10%/4.5%/-0.2%。此外, 起降收费新规中,除了基准价调升外,还可基准价的基础上上浮不超过 10%,具体比例仍需机场和航空公司协商确定。 一线核心枢纽机场时刻及航线资源价值较高,目前产能偏紧张的国际枢纽首都机场、上海机场和 T2 尚未投产的白云机场,在起降收费上浮方面预计拥有更强的议价能力,实际价格弹性有望高于我们测算的水平。从目前估值水平上看,机场板块整体的 2017 年平均 PE/PB 分别为 18/1.9 倍,内线提价有望自上而下提振板块性估值。个股方面,深圳机场 PE 估值较高,预计作为价改弹性最大标的,估值中或已包含部分内航内线提价预期。

上市机场 2017 年 PE 估值

数据来源:公开资料、智研咨询整理

上市机场 2017 年 PB 估值

数据来源:公开资料、智研咨询整理

相关报告:智研咨询发布的《2017-2022年中国通用航空市场供需预测及投资战略研究报告》

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2023年中国铁路连接器行业竞争格局分析:本土企业快速崛起,产品实现进口突破[图]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![2024年中国云安全行业发展现状及及发展趋势分析:需求随市场扩大而快速增长,未来发展前景广阔 [图]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)

![2024年中国元宇宙+旅游行业现状及未来趋势分析:应用已经呈现出全面开花的趋势[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2023年中国美瞳市场全景简析:日抛、月抛产品更受消费者青睐[图]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)

![2024年中国新媒体行业全景速览:市场规模持续增长,行业发展潜力大[图]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)