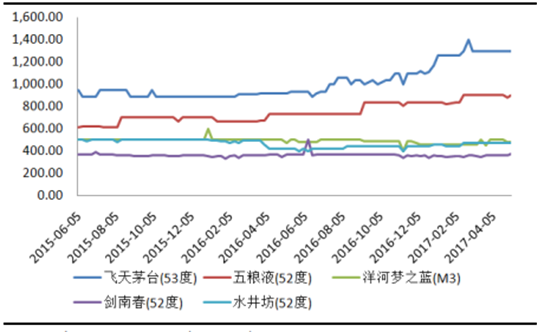

2016 年下半年以来, 以茅台为代表的高端白酒展现出强劲的复苏势头, 在业绩端反映为收入利润的双双大幅增长,同时估值得到抬升,两者合力作用下,茅五泸等高端白酒标的股价过去一年中普遍涨幅在 70%以上。渠道方面, 茅台一批价从 2016 年三季度末的不足 900 元涨至当前的 1300 元,全年计划量增至 2.8 万吨仍难以满足市场需求,渠道处于极度缺货状态;五粮液从去年末实现顺价以来,最新批价已站上 800 元,公司在稳定市场价格方面做出大量努力,经销商盈利空间提高; 老窖方面去年以来也是多次提高国窖 1573 计划内、计划外出厂价, 全年销量将在之前 3000 吨的基础上进一步增加。次高端方面, 我们看到包括水井、 沱牌、 汾酒、 洋河等在内的拥有一定品牌力的酒企, 或通过梳理产品、 或通过下沉渠道, 产品结构得到显著优化, 同时在业绩上也取得了不错的增长。 300-500 元的次高端价位段作为承接中档及高端的桥梁, 凭借其较高的性价比, 正在被不断增长的商务及民间需求所青睐, 随着高端酒价格的增长,次高端的市场空间势必将进一步扩张。中端酒方面则主要受益于消费升级, 大众白酒消费从普通地产白酒向品牌白酒上移, 通过核心单品对 100-200 元市场的提前卡位, 以古井、 口子等为代表的中端酒在这轮行业的恢复性增长中也获得了属于自己的扩张空间。

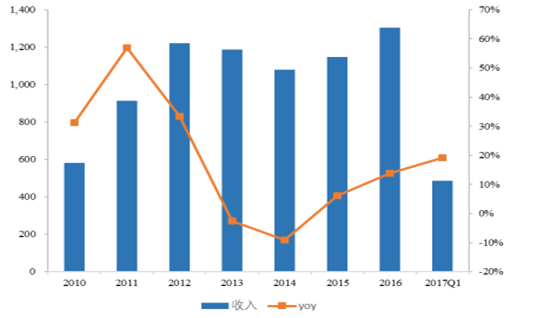

白酒上市公司 2017Q1 收入增长 19.26%

数据来源:公开资料整理

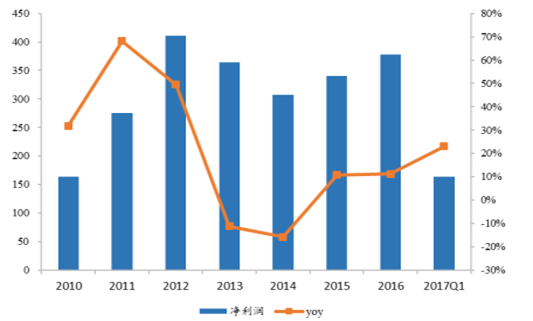

白酒上市公司 2017Q1 净利润增长 23.08%

数据来源:公开资料整理

然而我们注意到, 行业的分化同样是明显的,在中高端白酒企业增长的同时,无法掩盖的是低端酒市场的衰退。品牌酒企持续的渠道下沉,对无品牌或是品牌力弱的小酒企形成挤压式增长, 使得小品牌市场的收缩成为常态。我们认为,未来的白酒市场将逐渐从当前的金字塔形向椭圆形转变,低端产品市场的萎缩和中高端市场的持续增长确定性正在增强。

高中低端白酒主要代表品种及市场格局

数据来源:公开资料整理

白酒市场竞争格局演变趋势

数据来源:公开资料整理

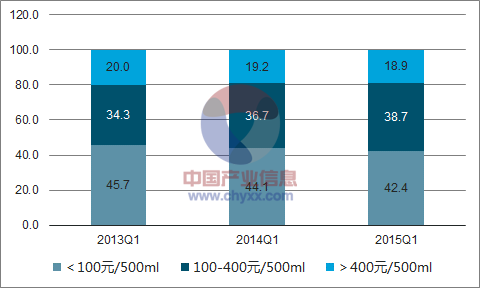

100 元以下低端酒市场份额降低

数据来源:公开资料、智研咨询整理

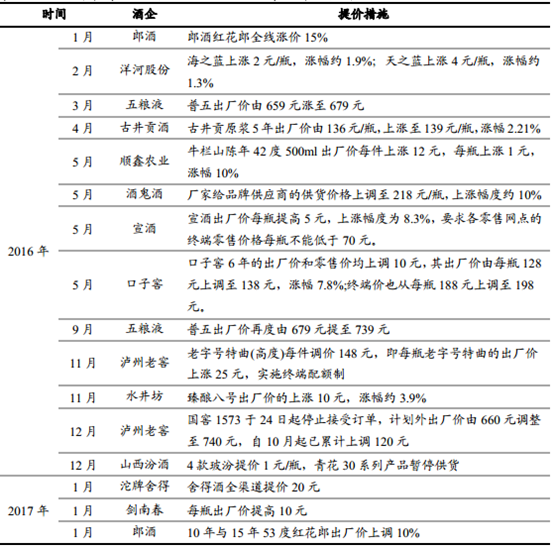

需求的好转使得白酒生产企业在 2016 年等来了久违的涨价潮,如果说上半年洋河、古井的涨价更多地还带有试水的性质,五粮液的涨价也包含稳定市场的用意,那么年末诸多品牌的提价,则是在切身体会到行业回暖后的顺势而为。 在经历了 2012年来历时数年的行业调整期之后,酒企也亟需这样一个行业机会来释放自身被长时间压制的提价诉求。从目前观察到的情况来看, 由于大众消费能力增强降低了对价格的敏感性, 本轮品牌酒企提价对于需求的影响非常有限。从另一个角度上看,价格的提升反而衬托出了高端及次高端白酒的稀缺性,针对消费者买涨不买跌的心理特征进一步刺激消费需求。 在出厂价提升的传导作用下,批价及终端价也随之走高,厂商、经销商和终端共同获利,渠道的稳定性增强。

白酒需求普遍好转,酒企依托核心单品开始提价

数据来源:公开资料整理

主要白酒一号店价格走势

数据来源:公开资料整理

主要白酒京东价格走势

数据来源:公开资料整理

出厂价的提升无疑将增强相关酒企的盈利能力,考虑到经销商会在提价前加大打款力度,增加的库存需要一定的消化时间,因而提价对收入的积极影响作用将会稍稍滞后。 我们判断从今年下半年起,本轮提价对于业绩的增厚效应将逐步显现出来,中高端酒企将享受到出厂价和销量双升的双重红利。

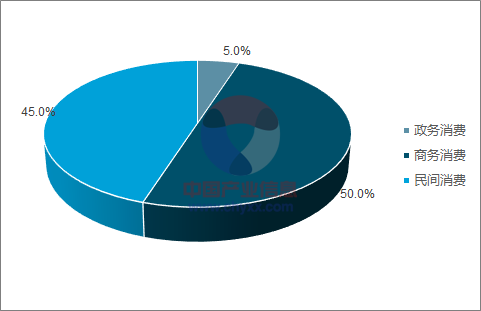

商务消费和民间消费逐渐占据主导地位,市场回归理性。 随着居民收入水平的不断提高,高端商务消费需求和民间消费需求逐渐崛起,有效地填补了政务消费减少的市场份额。通过市场的深度调整,白酒市场的消费结构发生了巨大的改变,据统计当前商务消费占市场比重约为 50%,民间消费占 45%,政府消费仅占 5%,消费结构由以前的以政府和商务消费为主发展为商务和个人消费为主。

民间消费在白酒消费结构中的崛起

2012年

数据来源:公开资料、智研咨询整理

2016年

数据来源:公开资料、智研咨询整理

人民收入水平不断提高,消费能力日益增长。 2010 年到 2015 年之间,城镇家庭人均收入从 19000 元增至 32000 元,增长近 70%;农村家庭人均收入从不到 6000 元提高到超过 10000 元,接近翻番。收入水平的提升构成了消费升级的基础。

国民可支配收入持续增长

数据来源:公开资料整理

城镇、农村家庭人均收入不断攀升

数据来源:公开资料整理

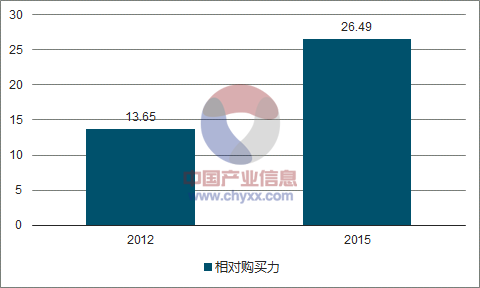

中产和富裕阶层不断壮大,消费者对名酒的相对购买力提升。 随着人民收入水平的提高,富裕人群和上层中产阶层不断壮大,预计 2020 年占比达到 29%。另一方面,从 2012 年至今,白酒的市场价格下降, 居民收入对名酒的相对购买力(以城镇居民家庭年人均收入/茅台价格为例) 提升,消费者购买高端白酒的能力有了质的提高,进一步推动白酒行业的消费升级。

中产和富裕阶层不断壮大

数据来源:公开资料、智研咨询整理

对名酒的相对购买力(以城镇居民家庭年人均收入/茅台价格为例)两倍

数据来源:公开资料、智研咨询整理

相关报告:智研咨询发布的《2017-2023年中国白酒行业市场深度调研及投资前景分析报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国白酒行业市场现状分析及投资前景规划报告

《2024-2030年中国白酒行业市场现状分析及投资前景规划报告》共十三章,包含2024-2030年白酒行业投资机会与风险防范,白酒行业发展战略研究,研究结论及发展建议等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。