乳制品板块业绩有所回暖, 收入与净利润增速较 2016 年略有上升,但行业整体仍增长缓慢。 2017Q1 乳制品板块实现营业收入 243.6 亿元,同比增长 5.1%,实现归母净利润 19.9 亿元,同比增长 10.7%。受益于行业消费升级,高端新品推出,板块利润增速持续高于收入增速。 公司方面,龙头伊利股份的收入、净利润分别占据整个板块的 60%和 80%以上,公司 2017Q1 实现收入 157.9 亿元,同比增长 3%,实现归母净利润 17.34 亿元,增长 11.6%。

乳制品板块 2017Q1 收入增长 5.1%

数据来源:公开资料整理

乳制品板块 2017Q1 利润增长 10.7%

数据来源:公开资料整理

2016 年国内原奶价格在 3.40—3.60 元/千克间波动,基本呈现前高后低态势。 2017Q1国内原奶价格较 2016H2 有上升趋势,保持在 3.55 元/千克的相对较高水平,对奶企的成本造成一定影响。乳制品板块 2017Q1 销售毛利率 37.2%,同比下降 4 个百分点,龙头伊利股份 2017Q1 销售毛利率 37.6%,同比下降 4.1 个百分点。2017Q2 国内原奶价格再次进入下行通道,从四月第一周开始连续十周环比下跌,至 2017 年 6 月 14 日已跌至 3.42 元/千克。受益成本下降,二季度板块盈利能力环比有望改善。

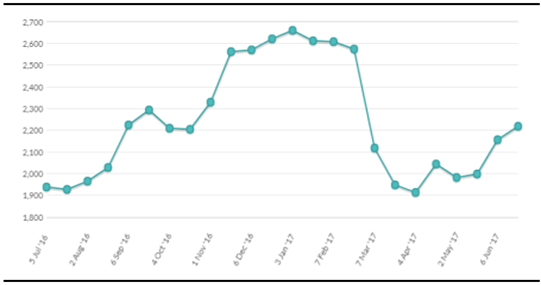

国内生鲜乳主产区平均价

数据来源:公开资料整理

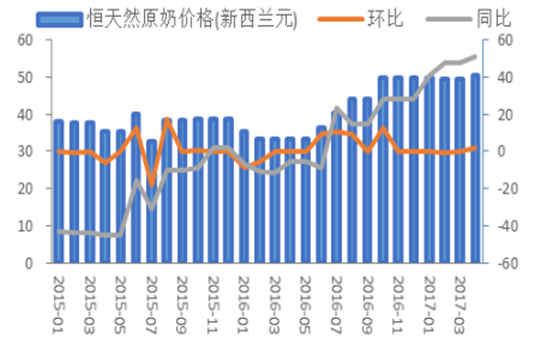

新西兰恒天然原奶价格

数据来源:公开资料整理

从国际原奶价格来看, 2017 年 4 月恒天然原奶价格为 50.54 新西兰元/100 千克,环比增长 2.31%,与去年同期相比增长 51.12%,已脱离原奶价格底部。今年三月以来GDT 价格指数从 955 上升至 1086,上涨幅度为 13.7%,除最新一期外前六期拍卖均环比上升。本期平均中标价为 3434 美元/吨,其中全脂乳粉价格为 3022 美元/吨,较三月初上升 8.6%,脱脂乳粉价格为 2218 美元/吨,较四月初上升 15.9%。国际原奶价格已脱离底部,进入上升轨道。考虑到全球主要乳品出口国采取控产、保价策略,国际乳品供需市场总体趋紧,预计下半年国际奶价在需求不发生剧烈变化的情况下会上升。国内原奶价格受国际奶价影响上升将导致国内乳企成本增加,伊利等凭借龙头优势转嫁成本,板块业绩将出现分化。

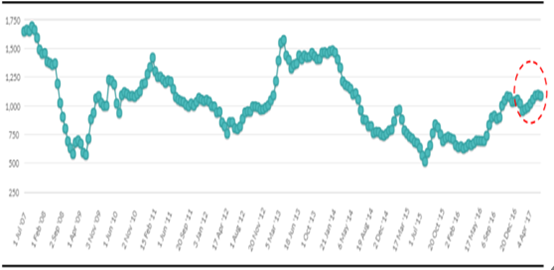

GDT 价格指数

数据来源:公开资料整理

GDT 价格指数变化

数据来源:公开资料整理

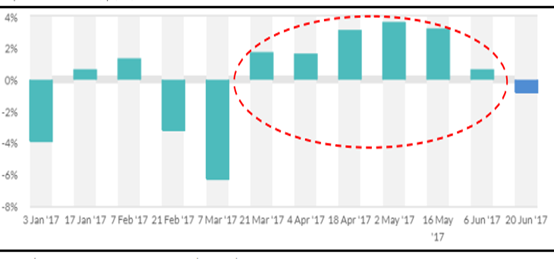

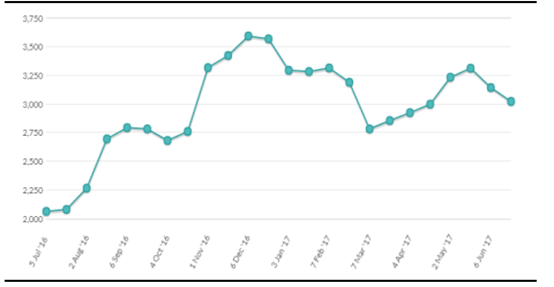

12 月内全脂奶粉价格(美元/吨)

数据来源:公开资料整理

12 月内脱脂奶粉价格(美元/吨)

数据来源:公开资料整理

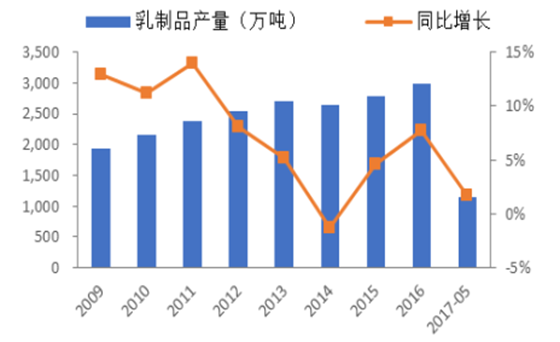

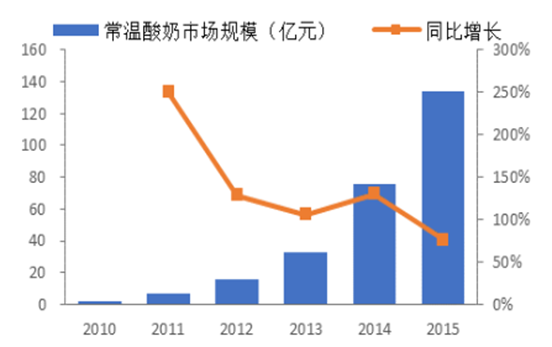

近年来我国乳制品产量增速明显放缓, 2016 年产量为 2993.2 万吨,同比增长 7.7%,今年 1-5 月份全国乳制品产量为 1156.5 万吨,同比增长仅 1.7%。尽管行业的量增长低迷,但消费升级带来的产品结构升级,通过推动价格中枢上移为行业带来新的增长红利。在消费升级的驱动下,高端白奶、酸奶、乳酸菌饮料等高端健康的产品发展迅速,带动了整个行业的发展。以常温酸奶为例, 2010 年其市场规模仅 2 亿元, 通过五年的爆发式增长,至 2015 年市场规模已达到 134 亿元, CAGR 高达 132%。

2016 年高端白奶、常温与低温酸奶品类的消费支出分别比上年增长 7.8%、 43.1%、 9.7%,销售增速领涨乳品市场。公司层面,行业龙头伊利股份产品结构提升明显,其 2016 年新品销售收入占比 22.7%,较上年增加约 7 个百分点;“金典”、“安慕希”、“畅轻”、“金领冠”、“巧乐兹”、“甄稀”等重点高端产品的收入占比为 49%,较上年提升 3.2 个百分点。

乳制品产量增长低迷

数据来源:公开资料整理

常温酸奶市场规模爆发式增长

数据来源:公开资料整理

相关报告:智研咨询发布的《2017-2022年中国乳制品市场专项调研及投资方向研究报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国乳制品行业市场运营态势及投资前景趋势报告

《2024-2030年中国乳制品行业市场运营态势及投资前景趋势报告》共十五章,包含乳制品行业发展趋势预测, 我国乳制品行业发展策略探讨, 乳制品行业投资前景与风险控制等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。