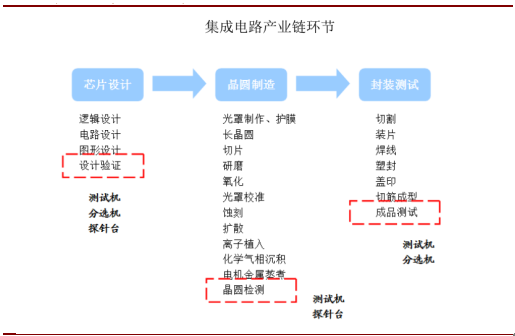

1、 测试设备是重要的集成电路专用设备

集成电路测试设备主要包括测试机、分选机和探针台等,目前本公司产品主要为测试机和分选机。 作为重要的专用设备,集成电路测试设备不仅可判断被测芯片或器件的合格性,还可提供关于设计、制造过程的薄弱环节信息,有助于提高芯片制造水平。集成电路的测试环节主要包括芯片设计中的设计验证、晶圆制造中的晶圆检测和封装完成后的成品测试。无论哪个阶段,要测试芯片的各项功能指标必须完成两个步骤,一是将芯片的引脚与测试机的功能模块连接起来,二是要通过测试机对芯片施加输入信号,并检测芯片的输出信号,判断芯片功能和性能指标的有效性。测试机是检测芯片功能和性能的专用设备,测试机对芯片施加输入信号,采集被检测芯片的输出信号与预期值进行比较,判断芯片在不同工作条件下功能和性能的有效性。分选机和探针台是将芯片的引脚与测试机的功能模块连接起来并实现批量自动化测试的专用设备。在设计验证和成品测试环节,测试机需要和分选机配合使用; 在晶圆检测环节,测试机需要和探针台配合使用。

集成电路产业链环节

数据来源:公开资料整理

2、 集成电路产业规模迅速提升, 分工逐渐细化

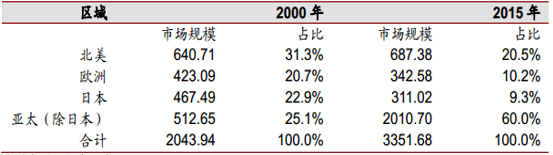

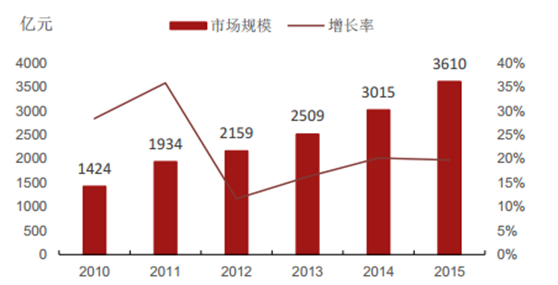

集成电路是半导体产业的核心,也是信息产业的基础和核心,占整个半导体行业规模的80%以上。 随着 2013 年以来全球经济的逐步复苏, 在消费类电子以及新兴应用领域强劲需求的带动下, 2013 年全球半导体产业恢复增长,增速达 4.8%。 2015 年全球半导体销售市场规模与上年基本持平, 达 3351.68 亿美元。分地区而言,亚太地区(除日本)已成为全球半导体市场增长最为迅猛的区域, 2015 年该地区半导体市场销售规模达2,010.70 亿美元,占全球市场规模的 59.99%, 中国市场已成为推动亚太地区(除日本)发展的重要动力。未来两年全球半导体市场规模将呈稳步增长趋势, 2017 年全球半导体市场规模将增长至 3,464.50 亿美元。 其中, 亚太地区(除日本) 半导体市场规模至 2017 年将达 2,077.92 亿美元。

2010-2017 年全球半导体市场规模及增速

数据来源:公开资料整理

2000-2015 年全球半导体产业分地区市场规模(单位:亿美元)

数据来源:公开资料整理

受益于国家对集成电路产业的大力支持以及全球集成电路产业向我国转移趋势加快,我国集成电路产业发展速度明显快于全球水平。 2015 年我国集成电路产业销售规模达3609.8 亿元,同比增长 19.70%, 在全球市场中继续保持领先的增长势头。 到 2020 年,我国集成电路全行业销售收入年均增速将超过 20%, 市场规模预计达到 8,982 亿元。

2010-2015 年中国集成电路市场规模及增速

数据来源:公开资料整理

随着加工技术的日益成熟和标准化程度的不断提高,集成电路产业链向专业化分工方向发展,形成新的产业模式,即垂直分工模式。 在该模式下,设计、制造和封装测试分离成集成电路产业链中的独立一环。从全球产业链分布而言, 芯片设计、晶圆制造和封装测试的收入约占产业链整体销售收入的 27%、 51%和 22%。自 20 世纪 90 年代开始, 我国集成电路产业结构逐步由大而全的综合制造模式走向芯片设计、晶圆制造、封装测试三业并举,各自相对独立发展的格局,且销售规模保持着快速增长态势。其中芯片设计业销售规模由 2010 年的 383 亿元增长至 2015 年的 1,325亿元,晶圆制造业销售规模由 2010 年的 409 亿元增长至 2015 年的 900.8 亿元,封装测试业销售规模由 2010 年的 632 亿元增长至 2015 年的 1,384 亿元,年均复合增长率分别达 28.18%、 17.11%和 16.97%。

2010-2015 年我国集成电路细分行业销售规模增长情况

数据来源:公开资料整理

封装测试产业在我国占比最大, 已成为我国集成电路产业链中最具国际竞争力的环节。2015 年封装测试业占我国集成电路产业销售规模的 38.3%,同时,封装测试产业的快速发展也带动了其他细分行业的发展,通过技术积累并随着我国对芯片设计行业扶持力度的不断加大,芯片设计所占比重呈逐年上升趋势, 2015 年其销售规模占比达 36.7%,同比增长 26.6%。

2010-2015 年我国集成电路产业销售结构

数据来源:公开资料、智研咨询整理

3、 集成电路专用设备市场空间广阔,市场集中度较高

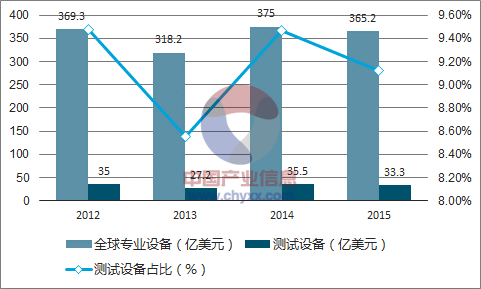

设备制造业是集成电路的基础产业,在集成电路产业中占有极为重要的地位。 集成电路生产线投资中设备投资占比较大,达总资本支出的 80%左右,所需专用设备主要包括晶圆制造环节所需的光刻机、化学汽相淀积(CVD)设备、刻蚀机、离子注入机、表面处理设备等;封装环节所需的切割减薄设备、度量缺陷检测设备、键合封装设备等;测试环节所需的测试机、分选机、探针台等;以及其他前端工序所需的扩散、氧化及清洗设备等。这些设备的制造需要综合运用光学、物理、化学等科学技术,具有技术含量高、制造难度大、设备价值高等特点。集成电路专用设备市场与集成电路产业景气状况紧密相关。 2014 年、 2015 年全球半导体专用设备销售规模分别达 375.0 亿美元和 365.2 亿美元,其中测试设备销售额分别为35.5 亿美元和 33.3 亿美元。随着新型芯片或先进制程的产能扩张以及芯片尺寸及线条的缩小,用于检验和测试 FinFETs、 3D NAND 等新型芯片的测试设备需求不断增加,由于尺寸减小相应参数信号也会减弱,这对测试设备提出更高要求。 SEMI 预测 2017年全球半导体设备市场规模将达 410.8 亿美元,其中测试设备市场规模将达 34.6 亿美元。

2012-2015 年全球半导体专用设备销售规模及增长情况

数据来源:公开资料、智研咨询整理

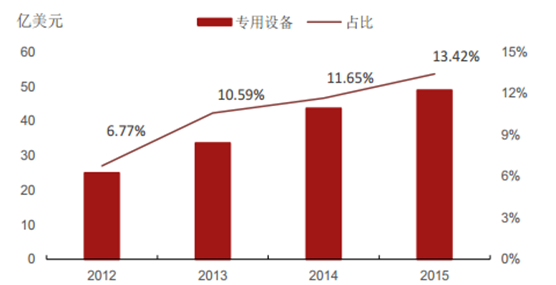

作为全球集成电路消费市场最大的国家,我国大陆地区对集成电路配套装备的需求很大。2012~2015 年我国大陆地区半导体专用设备销售规模分别达 25.0 亿美元、33.7 亿美元、43.7 亿美元和 49.0 亿美元, 占全球市场比例不断上升。 SEMI 预计未来我国大陆地区集成电路专用设备市场仍将保持增长态势, 2016 年市场规模将达 64.1 亿美元, 2017年市场规模将达 72.4 亿美元。

2012-2015 年我国半导体专用设备市场规模及占比

数据来源:公开资料整理

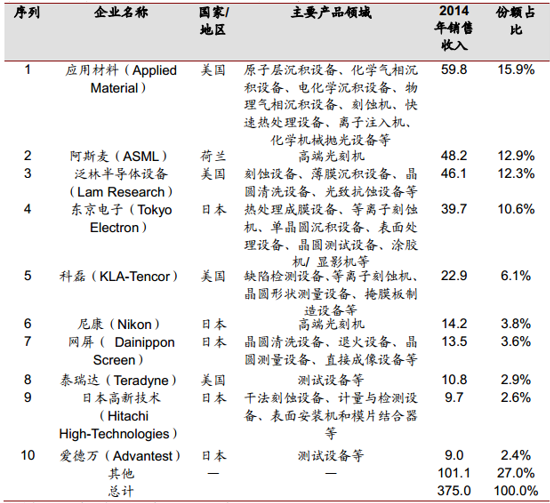

目前全球集成电路专用设备市场集中度较高,生产企业主要集中于欧美、日本、韩国和我国台湾地区等。 以美国应用材料公司(Applied Materials)、荷兰阿斯麦(ASML)、美国泛林半导体(Lam Research)、日本东京电子(Tokyo Electron)、美国科磊(KLA-Tencor)等为代表的国际知名企业占据了全球集成电路装备市场的主要份额。2014 年全球半导体专用设备前 10 名制造商销售规模达 273.9 亿美元,占全球市场的73.0%,市场集中度较高。

2014 年全球半导体专用设备厂商排名(单位:亿美元)

数据来源:公开资料整理

我国集成电路专用设备产业起步较晚,目前国产集成电路专用设备行业规模仍然较小。2015 年,我国大陆地区半导体专用设备市场销售规模达 304.6 亿元,其中国产集成电路设备销售额仅为 22.92 亿元,占比不到 8%。在测试设备细分领域,目前国内市场主要由美国泰瑞达(Teradyne)、 日本爱德万(Advantest)、美国安捷伦(Agilent)、美国科利登(Xcerra)和美国科休(Cohu)等国际知名企业所占据,其中美国泰瑞达(Teradyne)、日本爱德万(Advantest)两家公司市场份额占比已高达 50%以上,市场集中度很高。

4、 集成电路测试设备行业发展趋势

市场需求驱动迎来新一轮投资周期。 新一代网络通信、物联网、云计算、节能环保等新兴产业共同推动全球集成电路行业持续快速蓬勃发展。国内集成电路产品市场需求的不断增长以及国产芯片替代进口的不断推进将促使集成电路行业迎来新一轮的投资周期,为我国装备制造业提供了良好的市场发展空间。集成电路国产设备替代空间巨大。 当前,我国集成电路专用设备行业技术水平已有长足进步并在部分关键设备上取得较大突破,与国外设备制造水平差距不断缩小。同时,本土集成电路芯片设计公司和封测企业的崛起为国内装备行业发展带来新的机遇。随着集成电路产业的逐渐成熟,集成电路厂商不得不考虑在专用设备上节约成本,成本因素驱动厂商选择本土优势设备企业产品,国产设备进口替代趋势趋于明显。测试设备利润水平的变动与上、下游景气度相关。 集成电路装备制造业的上游行业为电子元器件和机械加工行业,下游主要为封装测试、晶圆制造、芯片设计行业。上游原材料价格的变动会对本行业的生产成本造成一定影响;同时上游行业的技术改进和更新可以为集成电路装备制造业提供更多的高品质配件,促进本行业的产品更新与技术改进。此外,集成电路产业为适应其下游信息产业的发展不断开发新产品和新工艺,为装备制造业提供了新需求和市场空间,促进装备制造业的持续发展。

相关报告:智研咨询发布的《2017-2022年中国半导体器件和集成电路专用设备市场研究及未来前景预测报告》

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2024年中国户用光伏行业现状及未来趋势分析:利好政策效应稳步释放,户用光伏并网容量持续增加[图]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)

![2023年中国网络直播行业全景速览:用户体验持续优化,特色直播不断涌现[图]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)

![2024年中国风电制氢行业发展现状:行业技术不断提高,风电制氢有望实现大规模应用 [图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2023年中国汽车冷冲压模具行业全景简析:新车型研发、上市加速,推动行业高速发展[图]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)

![2024年中国钙钛矿电池行业发展现状分析:光伏企业加快布局钙钛矿,钙钛矿电池产业前景广阔[图]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)