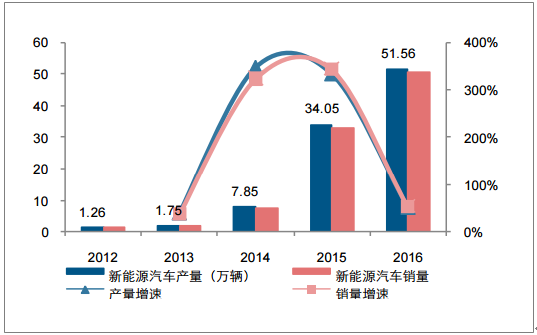

2014-2016 年国内新能源汽车年均产量增速达 261%,中国也成为全球最大的新能源汽 车市场。长期来看,节能环保需求+弯道超车机遇是推动国内新能源汽车产业快速发展 的核心驱动力,短期推动新能源汽车产销增长的因素主要为:1)较为丰厚的补贴;2) 一线城市车牌购置优惠;3)二、三线城市居民的二车(A00,A0 级)需求。预计 2017 年国内新能源汽车产销量在 70 万辆左右,2020 年达 200 万辆。

2015-2016 年国内新能源汽车产销量快速提升

数据来源:公开资料

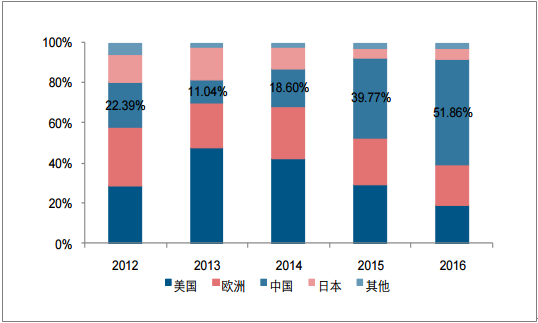

2012-2016 年全球各地区纯电动汽车的销量占比

数据来源:公开资料

相关报告:智研咨询发布的《2017-2023年中国锂电池行业市场专项掉哈与投资前景预测研究报告》

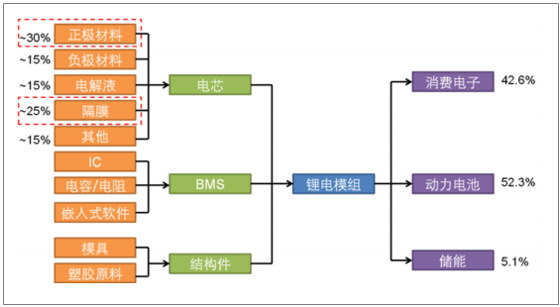

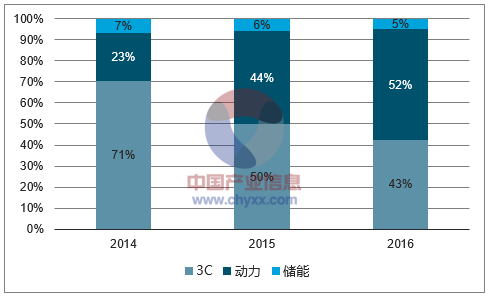

紧抓核心痛点,把握锂电原材料升级机遇。新能源汽车带动锂电池销量提升,2016 年 国内锂电池产量为 61Gwh,同比提升 31.69%,其中动力电池占比由 2014 年的 22.52% 提升至 2016 年的 52.28%。动力电池的核心痛点在于续航里程及安全性,而正负极材 料、锂电隔膜质量为影响电池续航里程、安全性的关键因素。

锂电池产业链

数据来源:公开资料

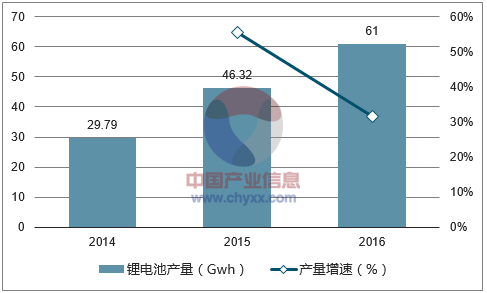

2016 年国内锂电池产量增速为 31.69%

数据来源:公开资料

国内动力电池占比由 2015 的 44.28%提升至 2016 年的 52.28%

数据来源:公开资料

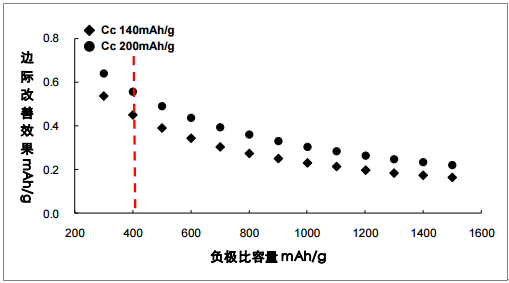

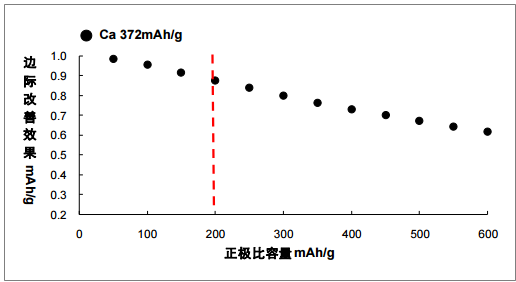

相对于负极材料,短期内正极材料的投资机会更大。一方面,正极材料约占锂电池成本 的 30%,高于负极材料的 15%,具有更大的市场空间;另一方面,在当前正负极材料 的平均比容量水平下(正极:150-200mAh/g,负极:372mAh/g),提升正极材料比容 量对于锂电池整体的边际改善效果更强(正极约 0.9mAh/g,负极约 0.5mAh/g);此外, 负极材料的技术路线较为固定,石墨碳材料占 95%以上的市场份额,短期除 Si-C 负极 外难以有较大的技术变革,而正极材料涵盖 LFP、NCM/NCA、LMO、LCO 等技术路线, 依靠技术进步抢占市场份额的机会更大。

负极材料比容量对锂电池整体比容量的影响

数据来源:公开资料

正极材料比容量对锂电池整体比容量的影响

数据来源:公开资料

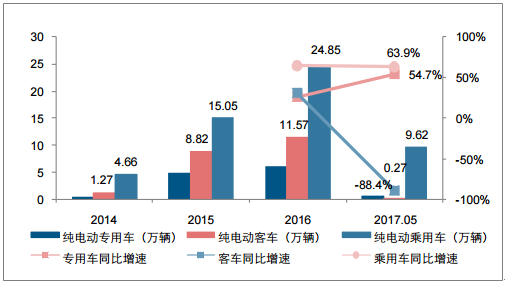

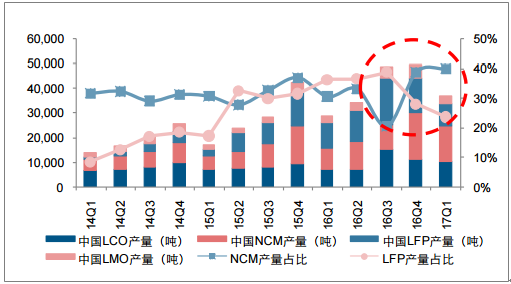

正极材料中,看好高镍三元。一方面,三元材料能通过增加镍含量提升锂电池能量密度, 而 LFP 理论比容量相对较低,提升空间有限;另一方面,从下游应用领域来看,纯电 动乘用车主要采用三元路线,而纯电动客车主要采用 LFP 路线,未来纯电动乘用车为 主要增长点。2017 年 1-5 月,国内纯电动乘用车产量为 9.62 万辆,同比增长 63.9%, 而纯电动客车产量为 0.27 万辆,同比下滑 88.4%,对应地,2016 年四季度三元材料产 量占比超越 LFP,两者差距在 2017 年一季度进一步拉大到 16.04 个百分点。

2014-2017 年 5 月国内纯电动汽车产量变化

数据来源:公开资料

2014-2017 年一季度各正极材料产量变化

数据来源:公开资料

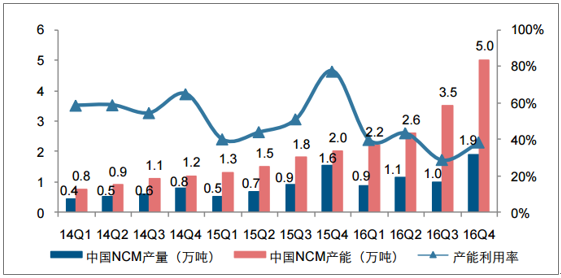

整体产能过剩,关注行业龙头。2016 年三元材料产能利用率为 36.96%,处于整体过剩, 高端紧缺的局面,随着补贴政策向高能量密度电池倾斜,高比容量的 NCM622、 NCM811、NCA 等正极材料仍将紧缺,关注具备高镍三元材料规模化产能,与下游锂电 池龙头深度绑定的企业。

三元材料产能、产量情况

数据来源:公开资料

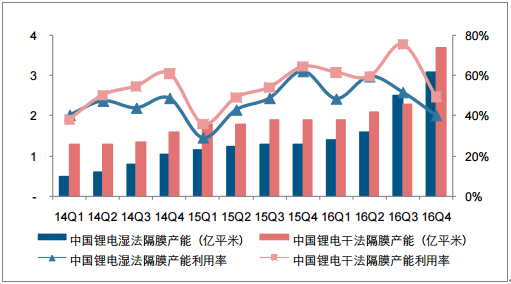

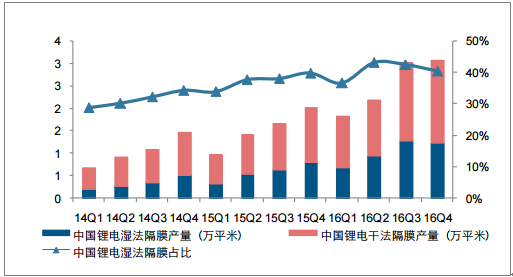

锂电隔膜为高附加值、高技术壁垒产业,同样值得关注。锂电隔膜用以传输离子并阻隔 电子,防止电池短路,三元材料渗透率的提升或将拉动湿法隔膜的需求,2016 年国内 干法、湿法隔膜产能分别为 10 亿平米和 8.6 亿平米,产量为 6 亿平米和 4.2 亿平米, 其中湿法隔膜的产量占比由 2014 年一季度的 27.8%提升至 2016 年四季度的 45.6%。

2014-2016 年国内锂电隔膜产能及产能利用率情况

数据来源:公开资料

2014-2016 年国内湿法、干法隔膜产量情况

数据来源:公开资料

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国三元聚合物锂电池行业市场行情监测及投资前景研判报告

《2024-2030年中国三元聚合物锂电池行业市场行情监测及投资前景研判报告》共十一章,包含三元聚合物锂电池重点企业研究,2024-2030年中国三元聚合物锂电池市场发展前景及供需前景预测,三元聚合物锂电池行业投资策略及建议等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。