1、负极材料是动力电池的四大材料之一

负极材料是新能源汽车动力电池的四大材料(正极材料、负极材料、电解液和隔膜)配套最为成熟的材料,也是影响锂电池能量密度的主要因素之一,在锂电池中的成本占比在 5%~15%。

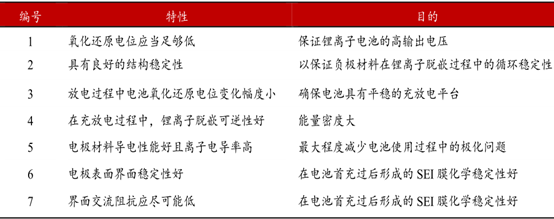

理想的锂离子电池应该具备低电位、结构稳定、电位变化幅度小、锂离子脱嵌可逆性好、导电性能好、界面稳定性好及界面交流阻抗低等性能,以满足锂离子电池具有更高的能量密度及充放电功能。

理想负极材料应该具备的特性

数据来源:公开资料整理

相关报告:智研咨询发布的《2017-2023年中国负极材料行业市场运营态势及发展前景预测报告》

通常锂电池的负极材料可以分为碳材料和非碳材料,碳材料以天然石墨和人造石墨为主,非碳材料包括钛酸锂、硅基材料和镍基材料。

负极材料是动力电池四大材料之一

数据来源:公开资料整理

常用的负极材料

数据来源:公开资料整理

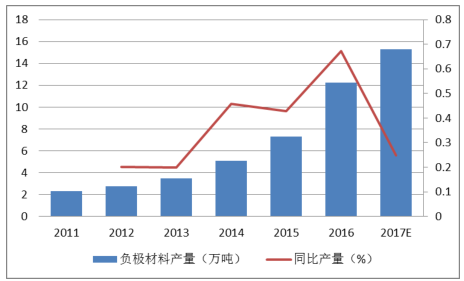

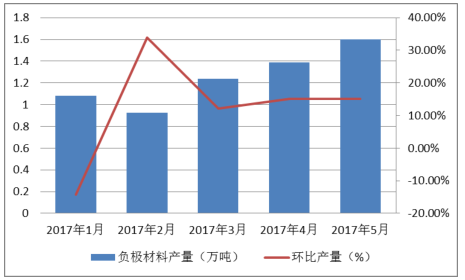

据调研显示,2016 年国内负极材料的产量为 12.25 万吨,同比增长 68%,负极材料产值为 66.39 亿,同比增长 64%。从 2011 年开始,国内负极材料的产量在逐年放量,负极材料的快速增长的原因是国内动力电池同比增长超过 50%,带动负极材料尤其是人造石墨的负极材料的快速增长。2017 年 1 月-5 月,累计生产负极材料 6.236 万吨,在下游需求尚可,负极材料生产线进一步确认的情况下,负极材料产量有望进一步增长,达到 15 万吨以上。

负极材料产量逐年增长

数据来源:公开资料整理

2017 年以来负极材料产量

数据来源:公开资料整理

2、碳材料— 最主流的负极材料

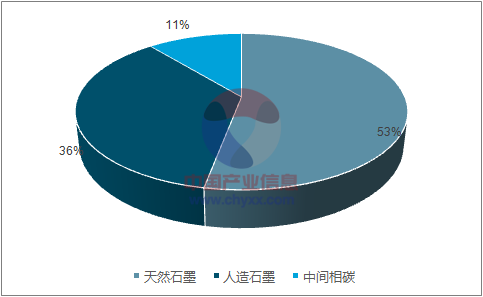

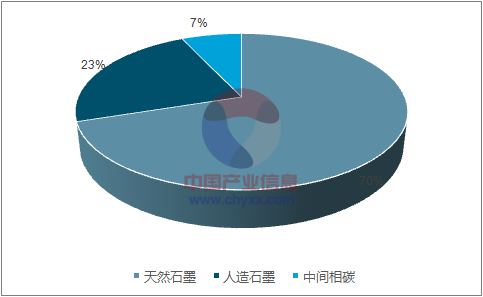

碳负极材料是最主流的负极材料。从锂电池负极材料的消费结构上看,天然石墨和人造石墨及中间碳微球的占比达到 99%,是最主流的负极材料。碳负极材料中占比较高的有天然石墨和人造石墨,2014 年到 2016 年,人造石墨的市场份额逐年增加,2016 年,人造石墨的市场份额已经超过天然石墨。

2014 年国内碳负极材料市场情况

数据来源:公开资料、智研咨询整理

2016 年国内碳负极材料市场情况

数据来源:公开资料、智研咨询整理

3、非碳材料— 提高能量密度希望所在

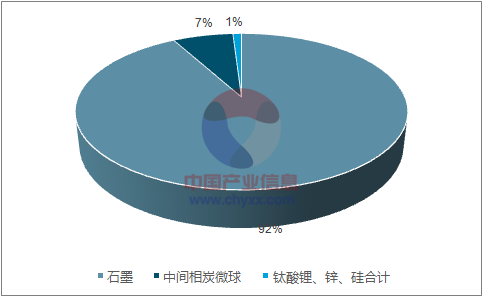

虽然目前市场主流锂离子电池还是以石墨电极为主,但其与电解液中的相溶性并不理想,在电池使用过程中易发生锂离子和溶剂同时插入石墨层的现象而导致石墨层在电池循环使用过程中不断脱落,严重限制了电池使用寿命的提高。未来动力电池向着更高能量密度发展,若石墨负极未能突破自身的限制,在动力电池中的使用将逐渐被替代。非碳材料主要包括钛酸锂负极材料和合金系负极材料。钛酸锂负极材料具备快充快放的优良性能。合金系负极材料主要包括硅基和镍基。

负极材料的出货结构

数据来源:公开资料、智研咨询整理

钛酸锂是目前安全性最高的负极材料。钛酸锂电池因其寿命长、安全性高、可快速充电、循环性能好等优点而在电动汽车储能领域受到关注,但也存在电子导电率低,产气导致电池膨胀,成本高等缺点。

完整产业链结构是钛酸锂负极材料受上游原材料影响较小的坚实基础。钛酸锂负极材料的上游资源为钛矿,钛白粉,但是由于其生产企业往往具备完整的产业链结构,产成品多数供给自身电池制造部门使用,不需外购,也很少对外销售,钛酸锂产品的价格受上游原材料的波动较小。2017 年上半年,国内钛酸锂负极材料价格波动较小,仅有西南地区和华东地区价格出现小幅上涨,尖晶石结构钛酸锂(Li 4 Ti 5 O 12 )负极材料市场报价 14-16.5 万元/吨左右。

2017 年上半年国内钛酸锂价格波动较小

数据来源:公开资料整理

4、产业现状—龙头企业垄断优势明显

中国负极材料已经建立了较为完整的产业链,形成了长三角、珠三角、华中地区(湖南和河南)三大区域,三大区域的负极材料生产企业总数占生产企业总数的80%以上。2016 年,全球负极材料市场份额(按销量)排名前六的企业分别为贝特瑞、日立化成、杉杉股份、三菱化学、日本碳素和日本 JFE,市场份额之和为 71.1%。其中日立化成、杉杉科技、日本碳素和日本 JFE 以人造石墨为主,贝特瑞、三菱化学以天然石墨为主。全国主要负极材料供应商包括贝特瑞、上海杉杉以及江西紫宸等,TOP3 供应商市占率达到约 56%,TOP10 则达到 91%。

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国锂电池硅碳负极材料行业市场供需态势及发展前景研判报告

《2024-2030年中国锂电池硅碳负极材料行业市场供需态势及发展前景研判报告》共十四章,包含2024-2030年锂电池硅碳负极材料行业投资机会与风险,锂电池硅碳负极材料行业投资战略研究,研究结论及投资建议等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2023年中国锂电池硅碳负极材料行业发展现状:企业开始投资建设产线,国内行业产销开始逐步放量[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)