一、我国种业约市场规模约800亿元,为全球第二大市场

种子需求量是各作物种植面积的特定函数,种业市场规模=∑(种植面积作物品种× 单位用种量 × 种子商品化率 × 种子价格),其中种子价格 = 粮食价格 × 种粮比。

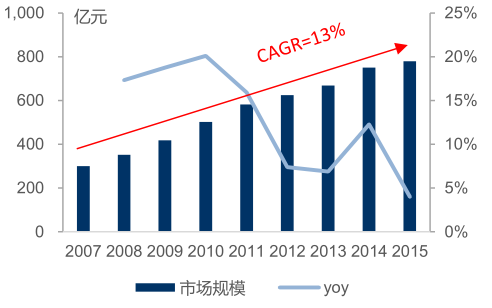

2007-2015 年我国种业市场规模由 300 亿元增长至 780 亿元,仅次于美国,是全球第二大种子市场。CAGR 约为 13%,表现为前期快速增长、后期增速放缓的特点。

我国为全球第二大种子市场

数据来源:公开资料整理

相关报告:智研咨询发布的《2017-2022年中国种子市场评估及未来发展趋势研究报告》

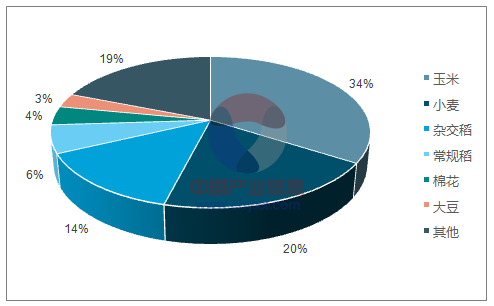

我国种业市场结构

数据来源:公开资料、智研咨询整理

2、两杂种子长期供过于求,库存压力高企

我国种子行业长期供大于求,但同时很多优质品种处于紧平衡状态。种业是新技术、新产品推动的行业,掌握先进技术和优质产品的企业拥有较宽的护城河。在库存高企的行业内,差异化、优质新品种是种业企业的核心驱动力。

供过于求是杂交水稻种业的常态,2017 年库存量上行。2016 年,杂交水稻制种面积约为 163 万亩,平均单产约为 172 公斤/亩,种子总产量 2.8 亿公斤。2016/2017 销售季,杂交水稻可供种量 3.6 亿公斤(2016 年新制种+2015/2016 销售季库存量),需种量约为 2.45亿公斤,供需比上行至约为 150%,2015/2016 销售季该数字约为 136%。

杂交水稻种子制种情况

数据来源:公开资料整理

杂交水稻种子供需情况

数据来源:公开资料整理

2016 年杂交玉米制种面积 410 万亩,单产约为 357 公斤/亩,总产 14.65 亿公斤,同比增长 34%。2016/2017 销售季可供种量 20 亿公斤,需种量仅为 11.5 亿公斤,供需比上升至174%。相比杂交水稻,玉米种子供需形势更是不容乐观。根据《全国种植业结构调整规划(2016-2020 年)》,至 2020 年玉米种植面积稳定在 5 亿亩左右,重点调减“镰刀弯”非优势区域玉米面积 5000 万亩。2016-2017 年间,玉米种植面积调减进度超预期。数据显示,2016 年玉米种植面积同比减少 2000 多万亩,2017/18 年度播种季继续减少约 1380万亩。玉米种子行业趋势性向下,预期玉米种植面积调减到位之后,将在新的平台上达到新的平衡,玉米种业有望随之触底回升。

杂交玉米种子制种情况

数据来源:公开资料整理

杂交玉米种子供需情况

数据来源:公开资料整理

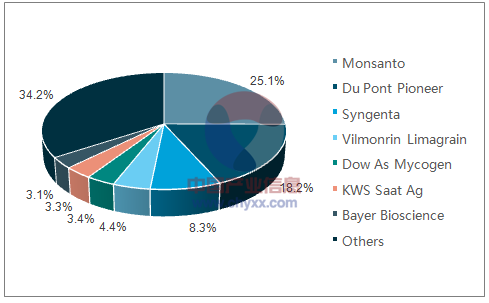

3、国际种业高度集中,兼并收购如火如荼

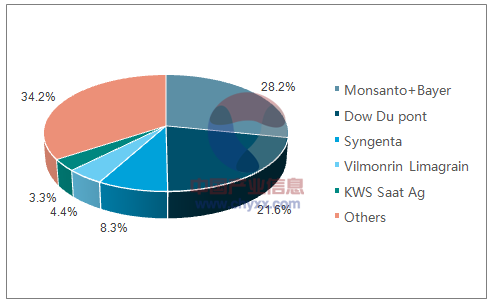

全球种业高度集中。2012 年全球种业 CR3 约为 51.62%,其中孟山都是全球最大的种子公司,市占率为 25.1%,杜邦先锋位居第二,市占率为 18.17%,先正达是第三大种子公司,市占率为 8.35%。因为缺乏最新统计数据,假设种子公司的市占率不变,孟山都和拜耳联姻、杜邦和陶氏合并后种业市场集中度更为集中,CR3 上升为 58.13%,其中孟山都和拜耳市占率为 28.2%,杜邦先锋和陶氏市占率为 21.58%。

全球种业市场集中度

数据来源:公开资料、智研咨询整理

全球种业市场集中度(假设):并购后

数据来源:公开资料、智研咨询整理

4、中国种业集中度有待提升,并购整合是未来趋势

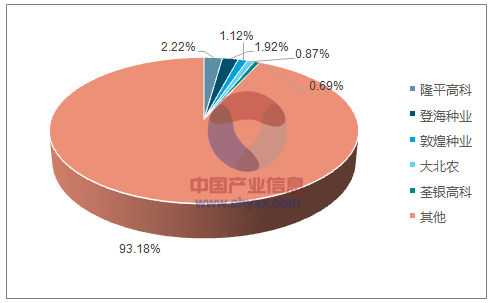

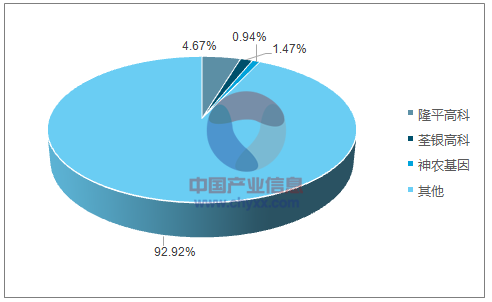

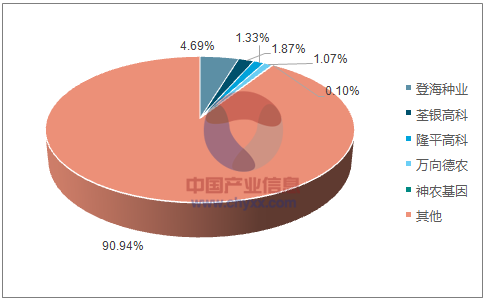

对标国际CR5 约为70%的高度集中的市场份额,国内约为 800亿的种子市场仍然明显分散。2015年CR5仅为6.81%。

我国种业集中度仍然很低

数据来源:公开资料、智研咨询整理

我国水稻种子集中度仍然很低

数据来源:公开资料、智研咨询整理

我国玉米种子集中度仍然很低

数据来源:公开资料、智研咨询整理

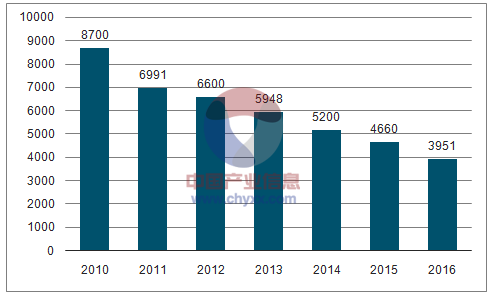

我国种子企业数量下降

数据来源:公开资料、智研咨询整理

近几年,我国种业行业集中度有所提高。2010 年至今,我国种子企业数量由 8700 家减少至 3951 家,降幅达到 55%。整合的动因来自四大方面:(1)行业自然淘汰;(2)政策驱动;(3)技术驱动;(4)公司自身驱动。

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国种业投资战略分析及发展前景研究报告

《2024-2030年中国种业投资战略分析及发展前景研究报告》共九章,包含国内种子上市企业发展情况分析,中国种子非上市企业运营分析,2024-2030年中国种业趋势预测及趋势分析等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2023年中国种业产业市场现状简析:政策推动市场监管持续趋严,行业健康发展[图]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)

![2021年种业重点企业对比分析:隆平高科VS登海种业VS荃银高科VS农发种业VS敦煌种业VS新农开发 [图]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)

![2020年中国种子市场规模1300亿元,产量达2058.4万吨[图]](http://img.chyxx.com/2022/01/89128ZL3PD_m.png?x-oss-process=style/w320)