一、工程机械重回上升周期

1、行业去库存调整完成

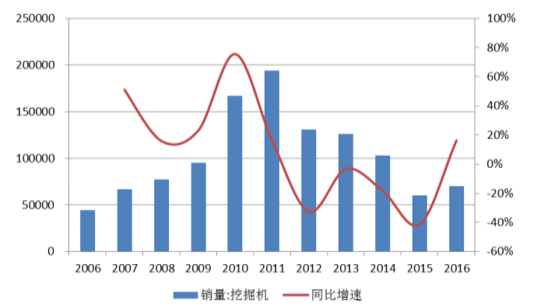

工程机械曾在 2009-2011 年间爆发,但之后迅速下滑。以挖掘机为代表,考虑10 年的使用寿命,回溯了过去十年行业的变化情况,主要分为以下三个阶段。

总体来看,工程机械行业在过去十年经过了快速平稳发展、行业爆发的高潮后又经历了回落下滑进入了低谷。从销量数据的绝对水平来看,2015 年基本回到了 2006 年的行情,经历了一轮完整的周期,在 2012-2015 年间完成了行业去库存调整。

2007-2017年工程机械上市公司营业收入情况

数据来源:公开资料整理

相关报告:智研咨询发布的《2017-2023年中国工程机械市场行情动态及发展前景预测报告》

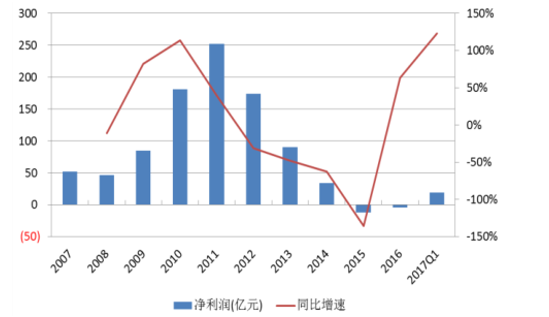

2007-2017年工程机械上市公司净利润情况

数据来源:公开资料整理

过去十年我国挖掘机销量

数据来源:公开资料整理

2、销量持续高增长,需求旺盛

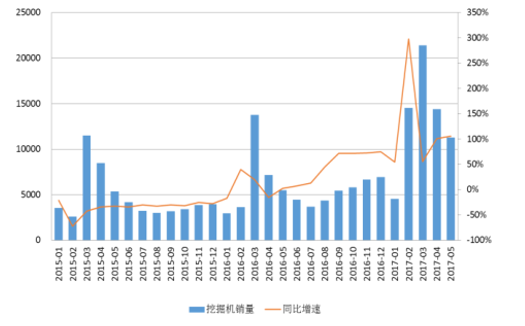

上半年销量同比高增长。2016 年挖掘机全年销量达到 7 万台左右,同比增长 16.2%,是自 2011 年以来行业首次正增长。通过跟踪月度数据,可以注意到此轮工程机械复苏的行情从 2016 年后半年开始酝酿,到四季度发力,在 2017 年上半年全面爆发。截止 2017 年 6 月,工程机械挖掘机销量数据已经连续 9 个月维持超过 50%的同比正增长,复苏趋势强劲。

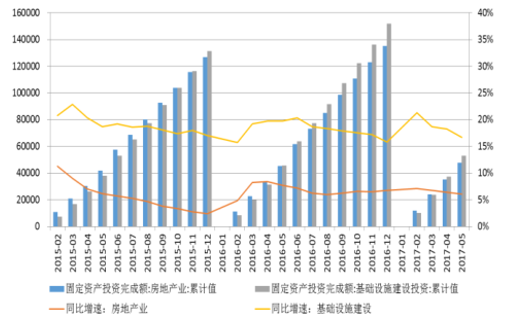

全年增速维持高位,基建投资或成主要驱动力。判断下半年挖掘机销量同比增速将有所回落,但全年增速将维持高位,预计全年挖掘机销量约 12 万台,同比增速超过 50%。工程机械应用下游主要包括房地产、基础设备、能源矿产,制造业等,从挖掘机来看,主要需求带动来自于房地产投资(40-50%)和基础设施建设(20-30%)。从房地产与基建的固定资产投资额来看,在 2015 年起基建的总投资额累计值已经超过了房地产,同时从累计值的增速上来看,房地产投资有下降趋势,而基建保持了较好的增速。预计后期基建投资对工程机械板块的带动作用会更为强势。

2015-2017年挖掘机月度销量

数据来源:公开资料整理

2015-2017年固定资产投资累计额(单位:亿元)

数据来源:公开资料整理

二、市场集中度提升,聚焦行业龙头

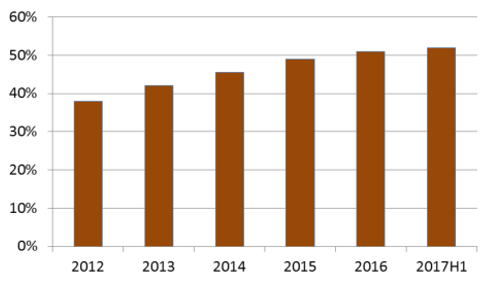

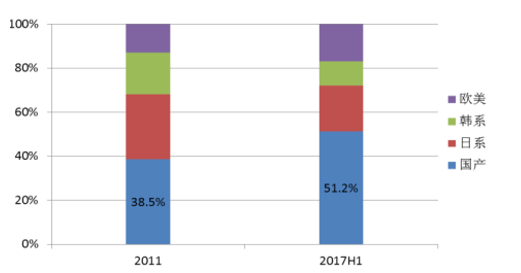

1、行业集中度提高,国产品牌市场份额提升

从 2012 年到 2017 年上半年,挖掘机行业企业所占市场份额逐年提高,CR4 占比从从38%提高到52%。同时,国产品牌的市场份额明显提升,2011年国产占比为38.5%,日系产品、韩系产品、欧美产品占比分别为 29.6%、19.0%和 12.9%,到 2017 年上半年,国产品牌的市场份额已经提升到了 51.2%,日系和韩系的份额大幅度下降,分别为 20.9%和 10.9%,欧美品牌略有提升达到 17.0%。

国产品牌中以三一重工的市场份额提升最为明显,从 2011 年行业市占率 11%左右到2016 年行业市占率达到 22%左右,提升约一倍。认为未来以挖机为代表的工程机械行业行业集中度提升的趋势将延续,通过技术积累竞争胜出的龙头企业在品牌效应、规模效应等方面优势将更为明显。

挖掘机行业CR4占比逐步提高

数据来源:公开资料整理

国产挖掘机品牌市场份额提升

数据来源:公开资料整理

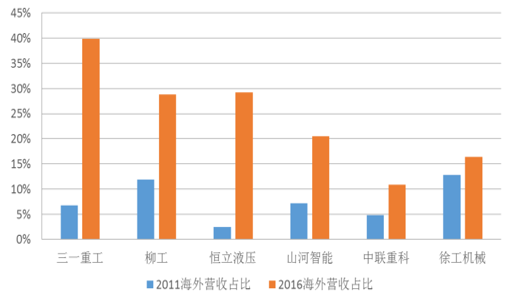

2、“一带一路”助力成长,国际化成为新驱动力

三一重工、中联重科、徐工机械、柳工、恒立液压等大型工程机械类上市公司企业海外收入占比,从 2011 年到 2016 年均呈现明显提升趋势。在目前国内工程机械产品逐渐赶超国际产品,替代国内市场份额的基础上,认为未来工程机械海外市场的销售收入将会是助力企业发展的新驱动因素。

“一带一路”打开新空间。“一带一路”国家目前为我国工程机械出口的主要国家,认为随着“一带一路”战略的深入,我国工程机械海外销售收入占比将进一步提升,预计“一带一路”市场对我国工程机械海外收入的贡献占比有望超过 50%,成为助力我国工程机械快速增长的强力动因。

主要工程机械企业海外收入占比提升趋势明显

数据来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国起重机工程机械行业市场现状调查及投资前景研判报告

《2024-2030年中国起重机工程机械行业市场现状调查及投资前景研判报告》共十二章,包含起重机工程机械行业发展前景分析预测,起重机工程机械行业投资价值分析评估,起重机工程机械行业投资机会与风险防范等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。