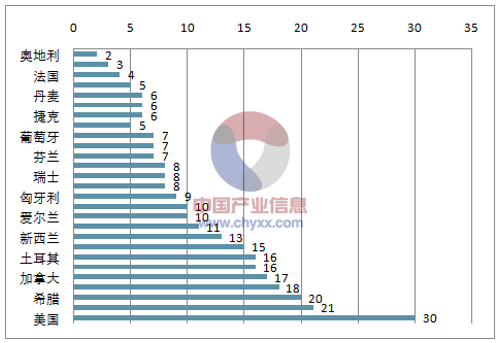

在欧美地区,报业早在2007~2011年间已经呈 现出行业崩溃式衰退。美国、英国、加拿大、 日本等传统报业大国几乎无一幸免。其间,美 国有三百多家报社关闭,就连创办于1823年的 《The Argus-Champion》这样的百年老店,也 难逃劫难。从扩张到收缩,美国报业最近30年 的历程不是金融危机、经济衰退时期的商业游 戏,不是某几个企业的倒闭,而是整个行业的 萎缩。在迅速消失的美国报纸“阵亡名单”中 不乏曾经辉煌一时的Rocky Mountain News、LA CityBeat等1 。而一些报纸“新闻网络化”的努 力并没有遏制住财务情况的恶化。2013年夏 天,曾经因为报道水门事件而名噪一时的《华 盛顿邮报》被亚马逊创始人贝佐斯收购,更为 全球整个行业的衰退作了深刻的注脚。 近年欧洲报业同样奄奄一息。在经济上被认为是 所有欧洲国家中最富裕的德国,2012年《德国金 融时报》倒闭,《纽伦堡晚报》《法兰克福评论 报》宣布破产。西班牙主流大报《国家报》于2012 年10月份裁员三分之一,爱尔兰的区域性报纸受 到严重打击,匈牙利、波兰、意大利、西班牙、希 腊的报纸也遭受重创。按照欧洲报业出版人协会 的统计数据,上述国家的报纸发行量在2008年到 2010年之间下降了10%。

在拥有诸多全球知名大报的美国,仅2007年至 2011年之间关闭的报纸就高达300多家

2007-2009年经合发展成员国(OECD)报纸市场萎缩情况

数据来源:公开资料,智研咨询整理

相关报告:智研咨询发布的《2017-2023年中国娱乐报纸行业竞争现状及投资前景分析报告》

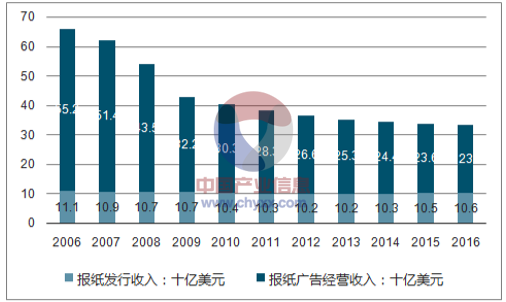

2007-2016年美国报纸行业收入(广告+发行)

数据来源:公开资料,智研咨询整理

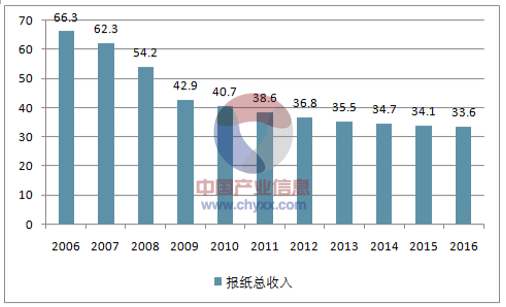

2007-2016年美国报纸行业总收入(单位:十亿美元)

数据来源:公开资料,智研咨询整理

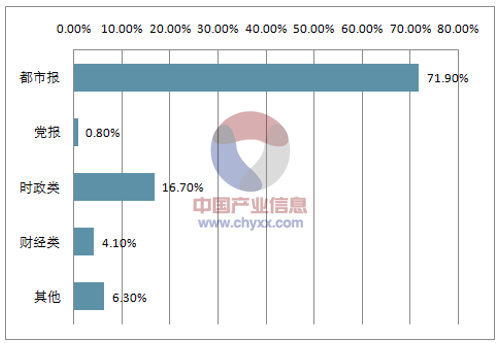

报业市场的主体由40家报业集团与1918种报纸构成,其中大部分为区域性报纸,具有全国范围影 响力的报业集团仅有南方日报集团、上海报业集团、广州日报报业集团、成都日报报业集团、浙 江日报报业集团等几家。从报纸种类上划分,主要分为(全国、区域或地方)党报、都市报(早 报/晚报)、时政类、财经类和其他类型报纸。截止2012年底,报业覆盖全国约7亿受众,创造了 743亿的收入,是主要媒介形式之一。

2012年全国报纸分类与市场份额

数据来源:公开资料,智研咨询整理

2012年,全国报纸零售发行市场继续以综合类 报纸(包括都市报和党报)为主,市场份额占 据70%以上;其次是时政类报纸,市场份额为 16%以上;与过去相比,都市报和时政类报纸 所占比

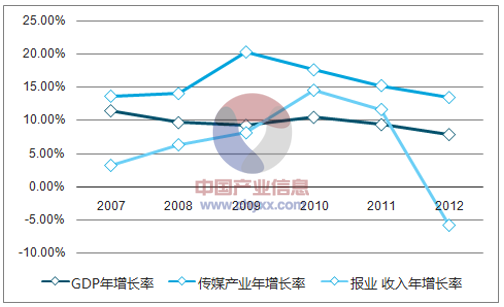

2007-2012年中国GDP/传媒产业/报业总收入增速

数据来源:公开资料,智研咨询整理

在中国,报纸行业的主要监管机构包括新闻出 版总署、文化部及中宣部。近年来随着报纸向 网络、移动互联网终端的融合,工信部与广电 总局也日益深入地介入到对报业媒体的监管 中。

过去十年是中国报纸行业受新技术冲击而“失 去的十年”。由于互联网的普及,传统报业的 受众流失已成趋势。而近年来智能移动设备的 快速渗透,进一步加剧了报纸受众的流失。

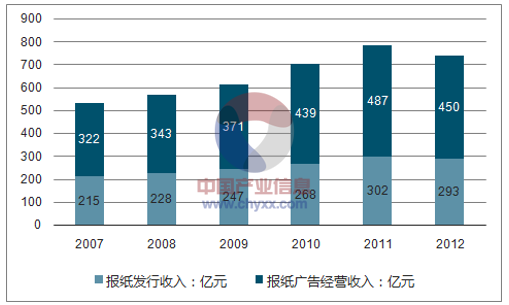

十年磋砣,受众的流失与销量的下滑直接影响 着报业的收入。2012年,报业的收入增长率 已远落后于GDP的增长率,并呈现出负增长。 作为报纸行业的主要收入来源,报业广告总额 在2012年第一次出现了下滑拐点,从而带来中 国报业30年以来第一次广告收入与发行收入双 降。这标志着传统的报业主营市场正在急剧萎 缩,报业的“寒冬”真的来了。

2007-2012年中国报纸行业收入(广告+发行)

数据来源:公开资料,智研咨询整理

过去十余年间,互联网 广告、户外广告、直投广告等新的广告服务平 台赢得了大量市场份额。这些广告平台的特点 是比报纸广告价格更便宜、人群更细分、投放 更精准。由于多元化平台的出现,广告商的营 销选择增多,其媒体投放预算中留给报纸的部 分就相应地减少了。

追根溯源,德勤咨询认为导致报业衰退的根本 原因在于受众流失速度远超行业转型的速度。 主要体现在两个方面:一是媒介逐步多元化、 新型媒介种类众多;二是读者偏好发生变化, 普遍认为新兴媒介优于传统报纸。

首先,以互联网(尤其是移动互联网)为代表 的新信息媒介平台使报纸受众群向多元媒体平 台迅速转移。从受众媒体接触习惯可以看出, 大量的纸媒受众转向了PC端阅读和手机阅读。 因为互联网信息平台上,信息量更大,新闻速 度更快,互动性更强,而且有社区讨论的氛 围。在这个层面上,还仅仅是“新闻受众流向 了新的新闻内容平台”的问题。

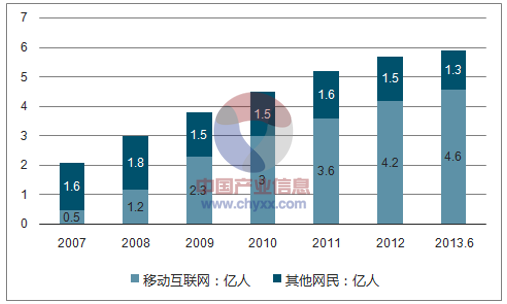

截至2013年6月底,中国网民规模达到5.9亿; 其中移动互联网用户超过4.6亿,占总网民规 模的79%,全国总人口比例的34%。五六年之 间,移动互联网用户增加了八九倍,这对中国 报纸行业的受众群基础有着深刻的影响。

互联网开启了报纸受众的流失,而移动互联网 网民规模的增加在对报纸的争夺中起着更为关 键的作用。人们习惯的纸质报纸阅读场合/情 景——包括地铁、饭桌、其他公众场合和碎片 等待时间,逐渐由更快捷方便的移动终端阅读 所占领。从阅读内容而言,传统的新闻内容获 取由传统的“报纸”转向多元化的信息源(手 机新闻终端、搜索引擎、微博、微信等)获 取;而新闻信息获取这一需求本身,也因为游 戏、社交媒体、购物等多种信息产品的侵蚀, 在媒介接触时间中的比例大幅下降。

2007-2013年中国整体网民规模及移动互联网用户占比

数据来源:公开资料,智研咨询整理

2008-2012年中国人均每天接触报纸/互联网的时间

数据来源:公开资料,智研咨询整理

其次,报纸的单向特性和“喉舌”特征决定了 它在新媒体面前不堪一击。由于技术的支持, 越来越多年轻用户对信息的获取不再依赖机构 性的新闻机构,而是转向社交网站与自媒体平 台。例如,突发式的新闻往往首先通过微博获 得,而专家观点可以通过微信公共账号进行关 注。这让传统报纸/新闻机构对受众的吸引力 大大减弱,进一步加剧了报业受众的流失。在 这个层面上,无论在什么介质上,报业内容不 再为王,有吸引力的内容的发布者已经来自民 间。

同时,广告主的投放行为也发生显著变化。网 络广告因其适应大数据与社会化媒体的发展大 势,投放精准度较高,而得到广告主的广泛认 可与青睐。近十年间,网络广告投放增速远高 于纸媒等传统媒体,而纸媒更是在2012年首次 出现负增长。2012年,我国互联网广告收入高 达753.1亿元,同比增长46.8%,已经超过纸媒 的广告收入。中国也成为继美国、日本、加拿 大、英国等之后的又一个传媒业市场发生颠覆 性革命的传媒大国。

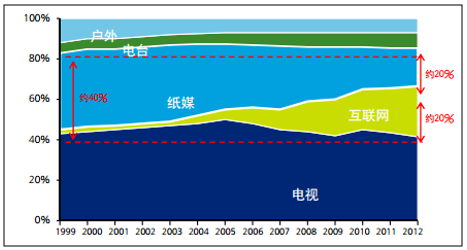

中国广告市场的整体表现也验证了“受众在哪 里,广告跟到哪里”的规律。根据Magna的统计, 互联网新媒体正在迅速扩大在整体广告行业中的 份额,同时吞噬着纸媒的广告市场份额。从广告 收入来看,互联网在短短十年间其广告市场份额 已经增长到25%,其中约10%的份额来自于纸媒 广告市场份额的减少。

1999-2012年中国互联网/新媒体逐步吞噬纸媒的广告份额

数据来源:公开资料整理

尤其在“平台为王”的互联网规则下,出现 了腾讯、百度和阿里巴巴这样的“巨无霸” 。2012年,百度的广告收入高达223.1亿元, 阿里巴巴的广告收入为172.2亿元,腾讯的广告 收入达33.8亿元。而同期国内主要纸媒集团的 广告收入相对较低,2012年,粤传媒(广州日 报报业集团)广告收入约11.7亿元,浙报传媒 (浙江日报报业集团)广告收入约7.4亿元,新 华传媒(解放日报报业集团)广告收入约6.1亿 元。由此可见网络平台的广告收入规模远远高 于传统纸媒集团的广告收入。

互联网在短短十年间其广告市场份额已经增长到 25%,其中约10%的份额来自于纸媒广告市场份 额的减少

2012年主要网络平台与纸媒集团广告收入比较

数据来源:公开资料,智研咨询整理

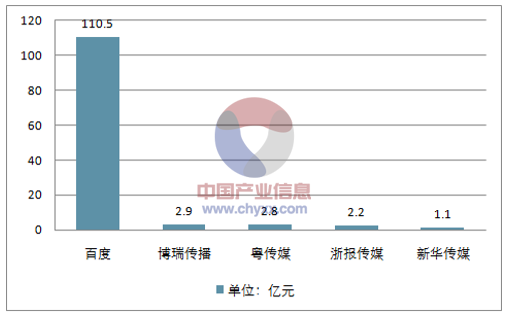

值得注意的是,仅百度一家的2012年净利润高 达110.51亿元,超过同期全国纸媒的净利润之 和2

2012年百度净利润与主要纸媒集团比较

数据来源:公开资料,智研咨询整理

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2023年中国铁路连接器行业竞争格局分析:本土企业快速崛起,产品实现进口突破[图]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![2024年中国云安全行业发展现状及及发展趋势分析:需求随市场扩大而快速增长,未来发展前景广阔 [图]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)

![2024年中国元宇宙+旅游行业现状及未来趋势分析:应用已经呈现出全面开花的趋势[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2023年中国美瞳市场全景简析:日抛、月抛产品更受消费者青睐[图]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)

![2024年中国新媒体行业全景速览:市场规模持续增长,行业发展潜力大[图]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)