一、中国集成电路行业市场规模分析

2016 年全球半导体市场规模小幅增长,市场规模达到 3389.3 亿 美元,同比小幅增长 1.1%。区域市场两极分化,欧美地区呈下滑态势 (其中美国市场下降 4.7%,欧洲市场下降 4.5%),而亚洲地区呈增长 态势(其中亚太增长 3.6%,日本增长 3.8%)。

全球集成电路行业市场规模(亿美元)

数据来源:公开资料整理

相关报告:智研咨询发布的《2017-2022年中国集成电路市场专项调研及发展趋势研究报告》

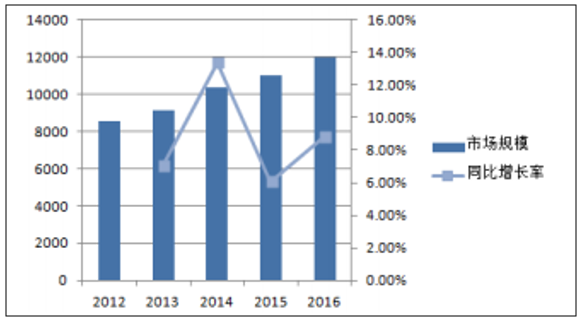

中国集成电路产业市场规模(亿元)

数据来源:公开资料整理

2017 年全球半导体资本支出从 2017 年到 2019 年 保持连续增长,2019 年全球半导体资本支出将达 783 亿美元。Semico Research 预测,2017 年半导体将会复苏,全球的半导体销售额会成长 5.3%到 3542 亿美元。

全球半导体资本支出及设备支出(百万)

数据来源:公开资料整理

全球半导体资本支出及设备支出增长率

数据来源:公开资料整理

随着硅片、储存器芯片和晶圆代工等半导体产品的持续涨价,当 前半导体产业进入景气向上周期,半导体行业整体景气度较高,费城 半导体指数从 2016 年 10 月开始至今已上涨 340 个点,涨价潮可能持 续到 2017 年年底。

全球半导体市场营收预测

数据来源:公开资料整理

产业规模持续增长

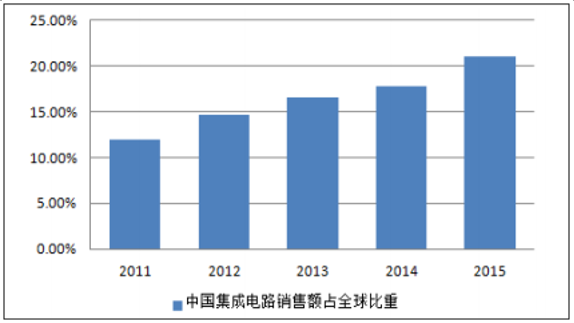

2001-2016 年间,我国集成电路市场规模由 1260 亿元增加至约 12000 亿元,占全球市场份额的将近 60%,产业销售额 扩大超过 23 倍,由 188 亿元扩大至 4336 亿元。2001-2016 年间,我 国集成电路产业与市场复合增长率分别为 38.4%和 15.1%。在全球集 成电路市场不景气的背景下,中国市场占全球市场的比重在不断上 升。

中国集成电路销售额占全球比重

数据来源:公开资料整理

二、中国集成电路行业产业结构分析

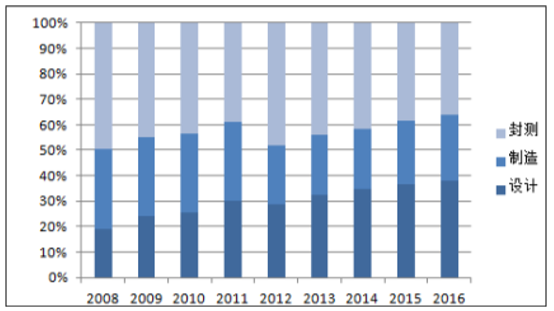

2001-2016 年我国集成电路三业(封装、制造、 设计)齐头并进,年均复合增长率分别为 36.9%、28.2%和 16.4%。其 中设计业和制造业占比不断提升,集成电路产业结构趋于优化。

我国集成电路产业各环节销售额占比

数据来源:公开资料整理

大量依赖进口,与国外差距较大:由于我国集成电路市场发展起步 较晚,部分应用领域的芯片性能和价格与国外大厂相比仍有较大差 距,大量芯片仍要依靠进口。

摩尔定律:集成电路的集成度和产品性能每 18 个月增加一倍。今 后 20 年左右,集成电路技术及其产品仍将遵循这一规律发展。20 世 纪 80 年代中期我国集成电路的加工水平为 5 微米,其后,经历了 3、 1、0.8、0.5、0.35 微米的发展,目前达到了 0.18 微米的水平,而当前 国际水平为 0.09 微米(90 纳米),我国与之相差约为 2-3 代。

我国集成电路进出口情况

数据来源:公开资料整理

为推动集成电路市场发展,一系列实施细则加紧出台,组织实施 了国家科技重大专项,为我国集成电路产业发展营造了良好的政策环 境。2014 年 6 月,经国务院批准,工业和信息化部会同有关部门发布 了《国家集成电路产业发展推进纲要》,作为今后一段时期指导我国 集成电路产业发展的纲领性文件。2015 年 5 月公布的《中国制造 2025》,将集成电路放在发展新一代信息技术产业的首位。

我国集成电路相关政策

我国在 IC 设计、尤其是高端芯片方面还与国外有较大差距,但随 着《推进纲要》的进一步推进,宏观政策的进一步实施,技术研发及 人才投入将会增加,我国 IC 设计企业将会实现快速发展。我国目前与 国外芯片设计差距约为 2-3 代,随着相关政策的扶持以及产业资本的 大量涌入,国产替代市场空间非常广阔。

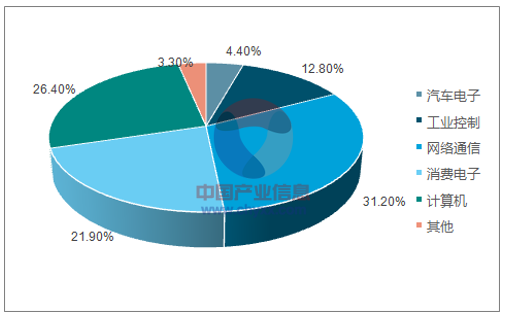

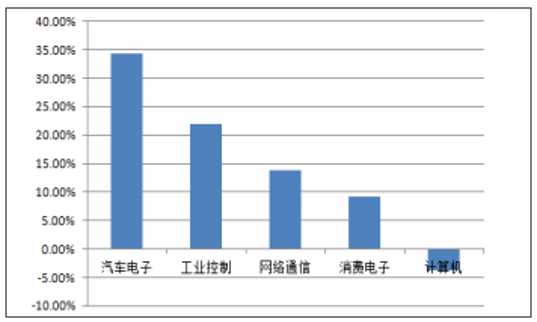

PC 及消费电子增长疲软,汽车电子及工业控制崛起,手机基带 芯片格局重新切分从各 IC 应用市场看,市场规模占比最多的为网络通信、计算机以 及消费电子市场。然而网络通信市场增速近年放缓,计算机应用市场 甚至出现负增长。相比之下,占比较低的汽车电子及工业控制领域, 市场规模出现了急速上升。

2016 年全球 IC 应用市场结构占比

数据来源:公开资料,智研咨询整理

2016 年全球 IC 应用市场同比增速

数据来源:公开资料整理

1、大力推广新能源汽车,汽车电子爆发前夕

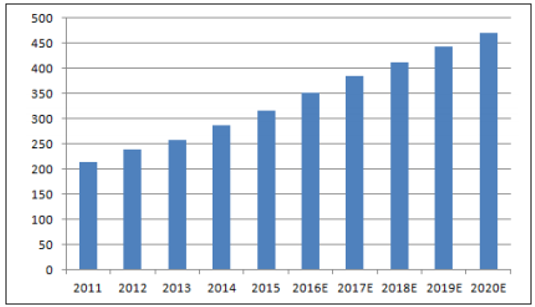

2015 年,中国汽车电子芯片行业市场规模为 318 亿元,而且每年 保持 10%以上的符合增长率快速上升。

我国汽车电子芯片市场规模(亿元)

数据来源:公开资料整理

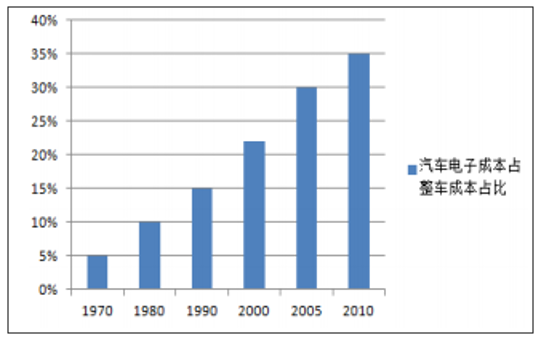

汽车 电子成本占整车百分比不断提升,新能源汽车最高

从汽车发展史看,随着技术的不断变革,汽车电子成本占整车成 本的比重不断上升。在近年来,随着新能源汽车的推出,汽车电子成 本占比达到了新的高度。 新能源汽车用电池电机电控变革了汽车的传统动力系统,电池电 机电控的重要性不断提高,这也导致新能源汽车电子占据整车成本较 大。当前新能源汽车中汽车电子成本占比已经达到 47%,随着新能源 汽车产量逐渐增加,汽车电子单车产值仍将持续提升。预计到 2020 年全球汽车电子占整车比例将由目前的 30%上升到 50%。

车电子成本占整车成本百分比

数据来源:公开资料整理

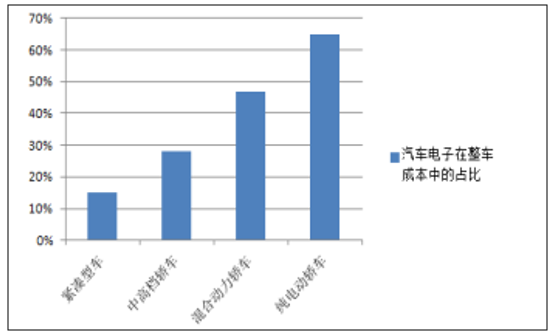

各类汽车汽车电子成本在整车成本占比

数据来源:公开资料整理

2、新能源汽车产量高速增长

在政策及市场的双重引导下,我国新能源汽车产量高速增长。 2015 年,中国汽车产量达 2450.4 万辆,同比增长 3.3%,其中新能源 汽车产量达 34 万辆,同比增长 330%,预计 2016 年以后中国新能源 汽车仍然能够保持 10%以上的高速增长。

各类汽车中,新能源汽车具有最高的汽车电子成本占比,其产量 的高速增长将带来汽车电子市场规模的快速上。

我国新能源汽车产量预测

数据来源:公开资料整理

汽车电子行业特点:门槛高+研发周期长+收益持续性强手机基带芯片行业疲软,两强格局争夺激励,高通垄断高端进 军中低端,联发科高端寻突破中低端防守

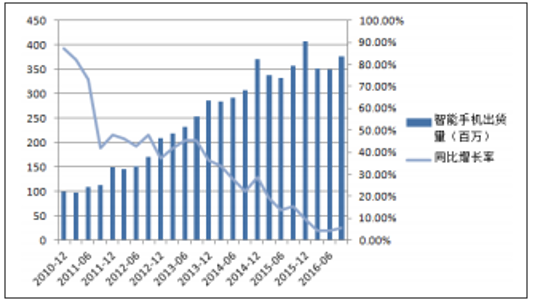

3、智能手机整体出货疲软,手机芯片增速减缓

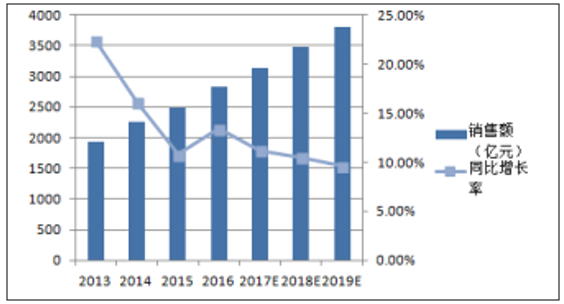

随着智能手机市场逐渐饱和,全球智能手机出货量出现显著下 跌。IDC 预测,2016 年全球智能手机出货量将达到 15 亿部,同比增 长 5.7%。智能手机行业结束了五年来的双位数增长的阶段。在 IDC 的预测区间中,2016 至 2020 年间的全球智能机出货量增速将维持在 个位数水平。 由于智能手机出货量增速下降,我国手机芯片销售额出现增速下 滑。预计未来三年手机芯片销售额增速将持续下降,2019 年销售额增 速将首次跌破 10%。

全球智能手机出货量

数据来源:公开资料整理

我国手机芯片销售额

数据来源:公开资料整理

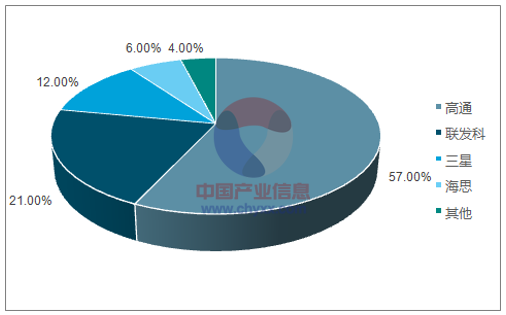

高通一家独大,份额性能均领先

高通由于在智能终端市场长久耕耘,旗下的骁龙处理器的通用性 远超其他竞争对手。除了 iOS 端,在 windows 端高通和微软有长久的 合作,从 surfaceRT 到 windowsphone,微软都首选高通作为稳定的处 理器支持。谷歌旗下的 chromebook 也是以高通平台作为规范推广, Android Wear 平台亦是如此。

2016 年我国安卓手机芯片市场份额

数据来源:公开资料,智研咨询整理

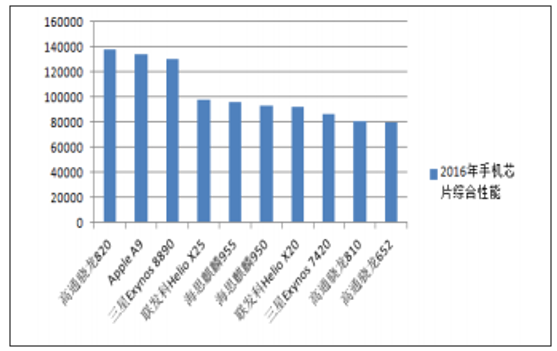

2016 年手机芯片综合性能排行

数据来源:公开资料整理

2015 年我国十大 IC 设计企业

数据来源:公开资料整理

2016 年我国十大 IC 设计企业

数据来源:公开资料整理

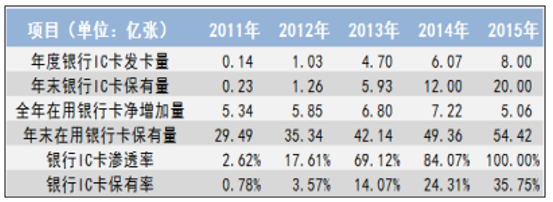

从 2015 年 1 月 1 日起,央行启动金融 IC 卡“换芯”工程,推进我 国自主“国密算法”金融 IC 卡商用进程。 2016 年 7 月发布的《中国人民银行关于进一步加强银行卡风险管 理的通知》提出,自 2017 年 5 月 1 日起,全面关闭芯片磁条复合卡 的磁条交易,并要求商业银行加快存量磁条卡更换为金融 IC 卡的进 度。

我国金融 IC 卡累计发卡量

数据来源:公开资料整理

我国银行 IC 卡保有率

数据来源:公开资料整理

2017 年随着国有大行“换芯工程”的推进,金融 IC 卡进一步渗 透,以及国产替代政策的逐步实施,预计公司自主研发的金融 IC 卡安 全芯片销量将大幅提升。预计未来几年的市场空间在 30-40 亿之间(17 年后按照每年 10 亿 IC 发卡量计算),预计公司市场份额 40%左右。

我国银行卡发卡情况

数据来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国高性能集成电路行业市场行情监测及未来趋势研判报告

《2024-2030年中国高性能集成电路行业市场行情监测及未来趋势研判报告》共十二章,包含高性能集成电路产业链分析,2024-2030年中国高性能集成电路行业发展前景预测分析,2024-2030年高性能集成电路行业投资风险分析等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。