目前,我国市场上的B超设备供应商按照产品线的宽度和掌握核心技术的能力可以分为三个集团,第一集团以西门子、GE、飞利浦等跨国集团为代表,研发实力雄厚、掌握全系列的核心技术,产品价格高,主要面向三级医院,这一集团占据了我国高端超声仪器超过90%的市场份额;第二集团以日立、岛津以及国内的迈瑞、威尔德、汕超所、深圳开立、无锡祥生,产品线比第一集团窄,也没有掌握全系列的核心技术;第三集团包括剩余的B超供应企业,大多产品集中于某一细分市场。

从细分产品市场来看,台车式B超设备市场主要被以GE、西门子、飞利浦为代表的跨国企业所占据,国内企业中只有迈瑞占有一席之地;在便携式和掌上式B超领域由于黑白超所占比例较大,国内生产企业凭借着突出的价格优势取得了一定的竞争优势。

我国B超行业主要企业一览

企业 | 优势 | 劣势 |

迈瑞 | 产品自主开发,研发团队实力雄厚,规模化优势明显 | 产品线非常长,B超设备只是产品线中的一部分 |

汕超所 | 研发实力国内前列 | 国企,体制受限,发展保守,产品更新速度慢 |

深圳开立 | 创始人来自汕超所,有一定研发优势,国际市场开拓能力强 | 量产水平不高,内销不突出 |

无锡祥生 | 产品市场口碑较好,销售机制较灵活 | 研发水平一般 |

深圳威尔德 | 具有研发优势,产品与迈瑞一样具有完全自主知识产权 | 销售网络需要进一步健全 |

资料来源:公司公告

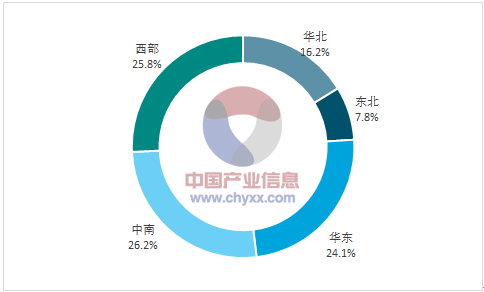

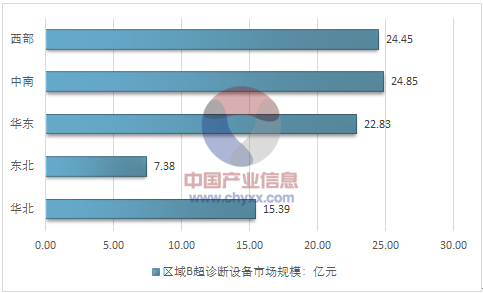

2016年我国华北地区B超诊断设备市场规模为15.39亿元,占国内总量的16.2%;东北地区B超诊断设备市场规模为7.38亿元,占国内总量的7.8%;华东地区B超诊断设备市场规模为22.83亿元,占国内总量的24.1%;中南地区B超诊断设备市场规模为24.85亿元,占国内总量的26.2%;西部地区B超诊断设备市场规模为24.45亿元,占国内总量的25.8%。

2016年我国B超诊断设备需求区域分布格局

资料来源:智研咨询整理

2016年我国各区域B超诊断设备市场规模对比

资料来源:智研咨询整理

近几年,超声诊断设备基本超着两个方向发展:一方面是图像质量的提高。超声诊断仪器的图像质量和分辨率越来越高,诊断功能越来越全面、强大;另一方面是产品的小型化。充分体现应用空间灵活和无可替代的小型化B超设备,在市场上已显现出迅猛的需求增长势头。小型化技术的发展催生了掌上式B超,掌上式B超不仅质量很轻便于携带,而且支持电池供电(现在部分新产品还能支持普通干电池供电),使得B超诊断设备在一定程度上摆脱了对电源的依赖。掌上式B超出现后,B超仪在对环境的适应性方面有了实质性突破,应用领域得以大大扩展。

预计到2023年我国B超诊断设备市场规模将增长至164.6亿元,其中彩超市场规模将达到102.7亿元,占规模总量的62.4%;黑白超市场规模将达到61.9亿元,占整体份额下滑至37.6%。

2017-2023年我国B超诊断设备市场规模预测图

资料来源:智研咨询整理

相关报告:智研咨询发布的《2017-2022年中国B超设备产业调研及投资前景评估报告》

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2023年中国汽车冷冲压模具行业全景简析:新车型研发、上市加速,推动行业高速发展[图]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)

![2024年中国钙钛矿电池行业发展现状分析:光伏企业加快布局钙钛矿,钙钛矿电池产业前景广阔[图]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)

![2024年中国制氢电源行业发展现状:政策支持绿氢渗透率提升,制氢电源一片蓝海 [图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2023年中国铁路连接器行业竞争格局分析:本土企业快速崛起,产品实现进口突破[图]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![2024年中国云安全行业发展现状及及发展趋势分析:需求随市场扩大而快速增长,未来发展前景广阔 [图]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)