一、钛材行业发展概述

钛是一种银白色的的过渡金属,是地壳中分布最广和储量最为丰富的元素之一。钛元素 有许多重要的特性,如密度低、比强度高、耐腐蚀、导热率低、生理相容性好、无磁性, 具有储氢、超导、形状记忆、超弹等特殊功能。钛最为突出的两大优点是比强度高和耐 腐蚀性强,从而决定了钛在空中、陆地、海洋和外层空间都有广泛的用途:包括航空航 天、常规兵器、舰艇及海洋工程、核电及火力发电、化工与石油化工、冶金、建筑、交 通、体育与生活用品等。

钛金属的特性及对应的应用领域,由于钛较优的金属特性,使之在海陆空均有广泛的应用

数据来源:公开资料整理

相关报告:智研咨询发布的《2017-2022年中国钛白粉市场专项调研及投资前景预测报告》

在钛产业链的上游矿石到下游成品中,钛精矿、钛白粉、海绵钛和钛材是最为重要的四 个中间品或产成品。其中钛精矿采选主要来自钛铁矿以及钛磁铁矿,据中国钛锆铪协会, 二氧化钛品位在 46%~50%左右。以钛精矿、富集后的高钛渣、金红石等为主要原料, 通过氯化法和硫酸法得到两个很重要中间品:钛白粉和海绵钛。

钛白粉被用来制作化工 领域的涂料,塑料等;颗粒状的金属海绵钛则被铸造为钛锭并被进一步锻造成各类钛合 金材料。因此,钛的下游由于钛白粉和海绵钛的化学物理性质区别,分成非金属和金属 两条应用路线。

钛产业链全景图

数据来源:公开资料整理

二、钛材行业发展现状分析

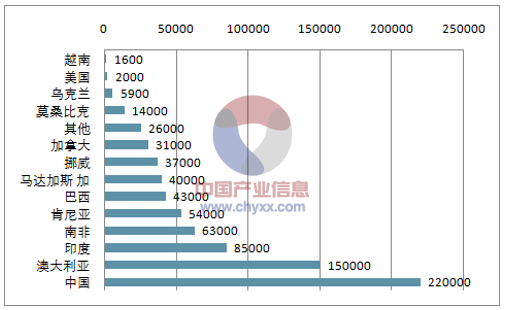

钛资源“不稀有”,中国储量居前 钛在地球上的储量较为丰富,地壳丰度为 0.61%,高于铜、铅、锌等常见金属。钛矿种 类超过 140 种,但真正具有工业开发价值的主要是钛铁矿(储量最大)和金红石(品位 最高,二氧化钛占比 95%以上)两类。据 USGS,全球钛资源主要分布在澳大利亚、南非、加拿大、中国和印度等国家。

全球钛铁矿储量约为 7.2 亿吨,占全球钛矿的 92%, 金红石储量约为 4700 万吨,二者合计储量约 7.67 亿吨。其中中国钛铁矿储量占比为 29%,排名世界第一;金红石总量有限,澳大利亚则占全球储量的 46%。

中国钛铁矿全球储量排名第一

数据来源:公开资料,智研咨询整理

澳大利亚占金红石全球储量近一半

数据来源:公开资料,智研咨询整理

三、钛行业未来发展趋势

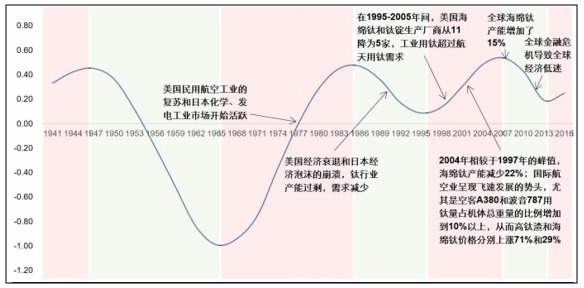

从历史发展来看,钛行业的发展与经济发展环境紧密相连,呈周期性波动。具体来说, 自 20 世纪 60 年代以来,全球钛行业发展经历了两轮较长的发展周期。 第一轮周期开始于 20 世纪 60 年代,这段时期由于美国民用航空工业的复苏和日 本化学、发电工业市场开始活跃而带来了国际钛加工业市场的相对活跃的阶段; 到 20 世纪 80-90 年代初,美国经济衰退和日本经济泡沫的崩溃,加上前苏联囤积 的大量库存,导致钛行业陷入低迷;此轮发展周期历时 30 年左右。

第二轮周期开始于 20 世纪 90 年代中期,这段时间钛行业基本面得到较大幅度的 改善,行业重拾繁荣发展局面。从供给方面来看,到 2004 年全球海绵钛产能较 1997 年的峰值减少了 22%,美国的海绵钛产能较 1997 年大幅减少 70%,生产厂 商由于多年的行业低迷缺乏投资动力,因此美国海绵钛和钛锭的生产厂商从 11 家 降至 5 家;从需求方面来看,由于日本经济复苏且由于国际经济形势普遍看好, 国际航空业呈现飞速发展的势头,尤其是空客 A380 和波音 787 用钛量占机体总 重量的比例增加到 10%以上,而日本民用钛工业的发展也异常迅猛;因此据 USGS, 在供需双轮驱动下,这段时期高钛渣和海绵钛的价格分别上涨 71%和 49%。到 2008 年全球海绵钛产能逐步增加 15%,叠加金融危机引发的国际经济形势动荡导 致钛行业发展再次陷入低迷。此轮发展周期历时 10 年左右。

总的来看,钛行业的发展与全球经济形势密切相关,体现出较强的周期性,究其原因, 是因为钛行业重要的下游应用领域多体现为强周期性行业,而从当前时点来看,目前处 于在经历行业低谷后新一轮发展周期的起步阶段,随着行业去产能和下游需求向好,在 未来 3-5 年钛行业产业格局将发生较大变化,具备较好的发展机遇。

钛行业发展呈现周期波动,目前处于新一轮周期的起步阶段

数据来源:公开资料整理

1、海绵钛长期产能过剩格局难改

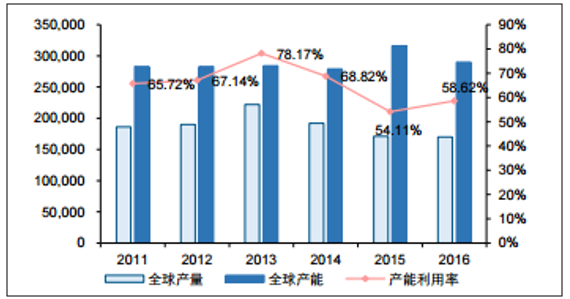

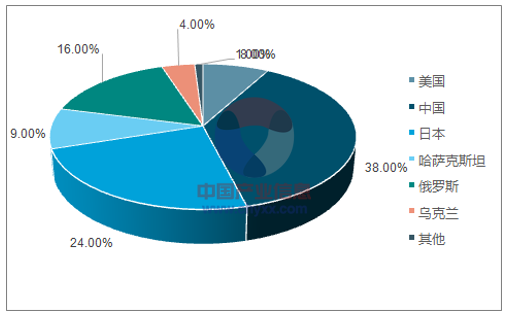

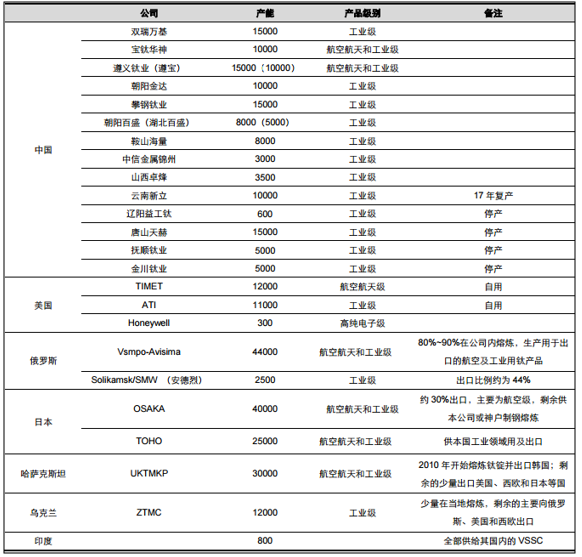

中国为海绵钛生产第一大国 全球海绵钛有 7 个主要生产国,分别是中国、美国、印度、日本、哈萨克斯坦、俄罗斯 和乌克兰。据 USGS,2016 年全球海绵钛产能 29 万吨,产量 17 万吨,产能利用率仅 为 58.62%。从全球来看,海绵钛依旧处于产能过剩的局面,2016 年全球产能同比减少 8.23%,产能利用率则提高 4.5%。 从海绵钛产能分布来看,全球海绵钛产能较为集中。据 USGS,其中中国海绵钛产能全 球占比约为 38%,位列全球第一;日本和俄罗斯产能全球占比分别为 24%和 16%。三 个国家合计占据了全球 78%的海绵钛产能。

2016 年全球海绵钛产能利用率小幅提升至 58.62%

数据来源:公开资料整理

全球海绵钛的产能分布

数据来源:公开资料,智研咨询整理

全球主要海绵钛生产国产能和产量(单位:吨)

产能 | 产量 | 产能 | 产量 | 产能 | 产量 | 产能 | 产量 | 产能 | 产量 | 产能 |

美国 | W | 24000 | W | 24000 | W | 24000 | W | 24500 | W | 24500 |

中国 | 80000 | 114000 | 100000 | 114000 | 110000 | 114000 | 80000 | 140000 | 60000 | 110000 |

印度 | - | 500 | - | |||||||

日本 | 40000 | 62200 | 40000 | 62200 | 25000 | 57000 | 30000 | 64500 | 54000 | 68800 |

哈萨克斯坦 | 20700 | 26000 | 27000 | 27000 | 9000 | 27000 | 9000 | 26000 | 9000 | 26000 |

俄罗斯 | 40000 | 46500 | 45000 | 46500 | 42000 | 465000 | 42000 | 46500 | 38000 | 46500 |

乌克兰 | 9000 | 10000 | 10000 | 10000 | 6000 | 10000 | 9000 | 12000 | 7500 | 12000 |

其它 | - | 500 | 500 | - | - | |||||

全球 | 190000 | 283000 | 222000 | 284000 | 192000 | 279000 | 171000 | 316000 | 170000 | 290000 |

YOY | 2.15% | 0.00% | 16.84% | 0.35% | -13.51% | -1.76% | -10.94% | 13.26% | -0.58% | -8.23% |

数据来源:公开资料,智研咨询整理

2、海绵钛产能集中,航空航天级海绵钛主要分布在国外

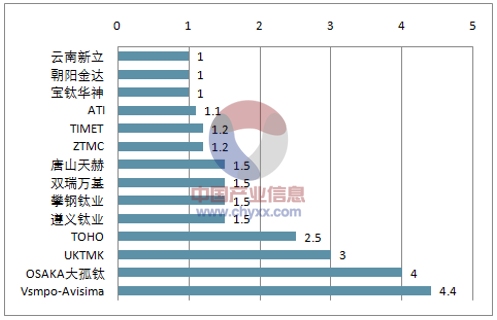

7 个主要的海绵钛生产国除中国以外,只有为数不多的生产企业单厂产能较大,产能较 为集中。2015 年年报显示,在去年没有扩产的假设前提下,俄罗斯的 AVISMA 是全球 最大的海绵钛生产企业,公司产能达到 4.4 万吨。日本的大阪钛技术公司和东邦钛业的 产能仅次于 AVISMA,分别达到 4 万吨和 2.5 万吨。 同时,海绵钛目前主要可以分为 0 级海绵钛,主要用于工业领域;还有粒度较小、更为 均匀、氧含量高、品质更高的航空航天用海绵钛和军工用海绵钛,而目前高品质的海绵 钛产能主要分布在国外,国内仅有小部分产能。

全球海绵钛产能超过 1 万吨的公司

数据来源:公开资料,智研咨询整理

全球主要海绵钛生产生产企业产能(单位:吨)

3、中国海绵钛去产能效果显著,多数企业仍处于亏损境地

据中国有色金属工业协会钛锆分会,由于国内海绵钛产能严重过剩,近几年行业平均开 工率一直保持在 50%~60%的低位,2016 年中国海绵钛的产能与 2015 年基本持平, 国内九家海绵钛生产企业的产能与前一年相当,海绵钛行业经过“十二五”的优胜劣汰, 目前存留的前六家海绵钛企业的产能利用率均达到 90%以上,国内海绵钛行业的整体开 工率达 70%以上。2016 年,中国有 9 家企业共生产了 6.7 万吨海绵钛,同比增长 8.13%。但行业的生产经营情况依旧不容乐观,整个行业盈利情况不太理想,多数企业仍处于亏 损状态。

中海绵钛生产企业 2011-2016 年生产情况

- | 2011 | 2012 | 2013 | 2014 | 2015 | 2016 | ||||||

生产厂家 | 海绵钛产量 | 所占比例,% | 海绵钛产量 | 所占比例,% | 海绵钛产量 | 所占比例,% | 海绵钛产量 | 所占比例,% | 海绵钛产量 | 所占比例,% | 海绵钛产量 | 所占比例,% |

攀钢钛业 | 350 | 0.5 | 3177 | 3.9 | 3464 | 4.3 | 8455 | 12.5 | 8444 | 13.6 | 14297 | 21.3 |

洛阳双瑞万基 | 10100 | 15.6 | 10431 | 12.8 | 10000 | 12.3 | 10700 | 15.8 | 11000 | 17.7 | 11000 | 16.4 |

朝阳金达 | 7500 | 11.6 | 9200 | 11.3 | 8100 | 10 | 7800 | 11.5 | 8893 | 14.3 | 8700 | 13 |

朝阳百盛 | 3000 | 4.6 | 4000 | 4.9 | 6100 | 7.5 | 6021 | 8.9 | 6520 | 10.5 | 8321 | 12.4 |

贵州遵钛 | - | - | - | - | 18420 | 22.7 | 11153 | 16.4 | 8800 | 14.2 | 8239 | 12.3 |

宝钛华神 | 8226 | 12.7 | - | - | 7511 | 9.2 | 8355 | 12.3 | 8378 | 13.5 | 8220 | 12.2 |

鞍山海亮 | 2000 | 3.1 | 2100 | 2.6 | 6000 | 7.4 | 5000 | 7.4 | 5000 | 8.1 | 4800 | 7.2 |

山西卓峰 | 2000 | 3.1 | 2500 | 3.1 | 1000 | 1.2 | 1000 | 1.4 | 1200 | 2 | 2000 | 3 |

锦州华泰金属工业 | 1000 | 1.5 | 300 | 0.4 | - | - | - | - | - | - | 1500 | 2.2 |

遵义钛业 | 15096 | 23.2 | 18928 | 23.2 | - | - | - | - | - | - | - | - |

唐山天赫 | - | - | 10500 | 12.9 | - | - | - | - | - | - | - | - |

锦州华神 | - | - | 8321 | 10.2 | - | - | - | - | - | - | - | - |

抚顺钛业 | 3428 | 5.3 | 3600 | 4.4 | 2895 | 3.6 | 641 | 1 | - | - | - | - |

攀枝花欣宇化工 | 3532 | 5.4 | 2794 | 3.4 | 2236 | 2.8 | - | - | - | - | - | - |

金川集团钛厂 | - | - | 2000 | 2.5 | - | - | - | - | - | - | - | - |

中信锦州铁合金股份 | 1200 | 1.9 | 1500 | 1.8 | 1745 | 2.1 | 1500 | 2.2 | 1800 | 2.9 | - | - |

宝鸡力兴钛业 | - | - | 1500 | 1.8 | 1200 | 1.5 | 1200 | 1.8 | 1000 | 1.6 | - | - |

四川恒为制钛 | 1000 | 1.5 | 600 | 0.7 | - | - | - | - | - | - | - | - |

云南新立钛业 | - | - | - | - | - | - | - | - | 1000 | 1.6 | - | - |

中航唐山天赫 | 6520 | 10 | - | - | 12500 | 15.4 | 6000 | 8.8 | - | - | - | - |

小 | 计 | 64952 | 100 | 81451 | 100 | 81171 | 100 | 67825 | 100 | 62035 | 100 | 67077 |

数据来源:公开资料,智研咨询整理

4、原材料推动海绵钛市场回暖

据中国有色金属工业协会钛锆分会,在海绵钛的成本构成中,原料占比高达 86%。因此, 原料价格的变动对海绵钛的成本影响明显。海绵钛的原料主要包括四氯化钛和镁锭,据 亚洲金属网,自 2016 年以来,四氯化钛价格上涨超过 30%,镁锭价格上涨 20%。2016 年以来海绵钛市场在原材料价格的推动下回暖,其走势与四氯化钛基本上吻合。

海绵钛的成本构成,其中原料占比高达 86%

数据来源:公开资料,智研咨询整理

四氯化钛价格自 2016 年以来明显上升

数据来源:公开资料整理

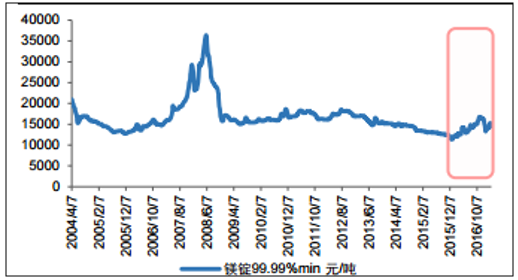

镁锭价格自 2016 年以来明显上升

数据来源:公开资料整理

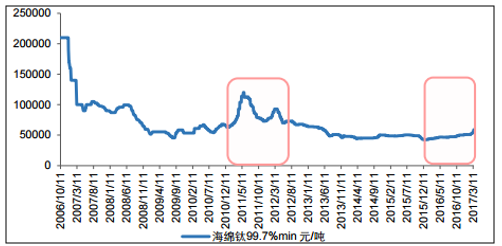

自 2006 年以来海绵钛价格一直在底部徘徊,2016 年起有小幅抬头的态势

数据来源:公开资料整理

5、航空业的迅速发展带动海绵钛需求向好

我国航空业的快速发展提升了海绵钛产业的景气度。一方面,目前,我国主要的海绵钛 生产企业均生产航空级小粒度海绵钛。但由于成品率和产品稳定性等因素的限制,导致我国航空级海绵钛产量的增长不能跟上航空行业对其需求的增长。据中国有色金属工业 协会统计,我国海绵钛企业的航空级海绵钛成品率在 30%左右,而俄罗斯等国的成品率 高达 70%以上甚至接近 90%)。另一方面,从价格上来看,航空级海绵钛的价格相比而 言,要高出其他级别的海绵钛产品 10%-20%。因此,在航空级海绵钛供不应求且利润 空间更大的情况下,若能增加航空级海绵钛的产量,必然有助于进一步提高海绵钛企业 的盈利能力。

同时,从进出口方面来看,据中国有色金属工业协会统计,2016 年上半年我国海绵钛 进口量为 1157 吨,较去年同比提升 897%;出口量为 1201 吨,同比减少 54.5%。海绵 钛的对外贸易情况或也进一步验证了国内海绵钛需求向好的趋势。

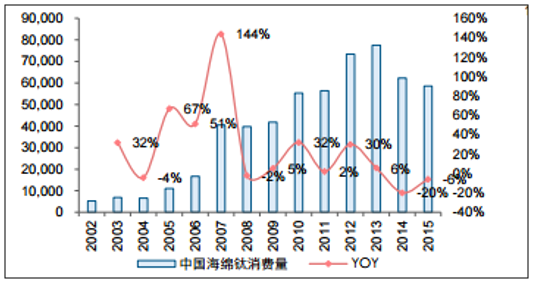

近年来中国海绵钛消费量有下滑趋势

数据来源:公开资料整理

2016 年以来我国海绵钛进口量迅猛增长

数据来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国钛材行业市场竞争现状及投资前景研判报告

《2024-2030年中国钛材行业市场竞争现状及投资前景研判报告》共十二章,包含钛材投资建议,中国钛材未来发展预测及投资前景分析,中国钛材投资的建议及观点等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2022年中国钛加工材产业市场现状分析:产量保持增长态势,高端产品需求不断扩大[图]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)

![2021年中国钛材产销及主要企业运营情况分析:国内海绵钛产量为13.99万吨[图]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)