建筑智能化是指利用现代通信技术、信息技术、计算机网络技术、监控技术等,通过对建筑和建筑设备的自动检测与优化控制、信息资源的优化管理,实现对智慧城市管理中对建筑物的智能控制与管理,以满足用户对建筑物的监控、管理和信息共享的需求,从而使智能建筑具有安全、舒适、高效和环保的特点,并使得建筑再智慧城市建设过程中达到投资合理、适应智慧城市建设管理需要的目标。建筑作为城市最重要的组成成分,建筑的智能化涉及智慧城市建设的各个方面,涵盖了智慧城市中智慧交通、智慧医疗、智慧教育等智能化应用行业、以及平安城市(道路监控、村镇街道与小区监控安保)等一系列道路、社区、建筑物等城市重要载体。

根据我国2015年颁布的《智能建筑设计标准》(GB/T50314-2015)的定义:智能建筑是以建筑物为平台,兼备信息设施系统、信息化应用系统、建筑设备管理系统、公共安全系统等,集结构、系统、服务、管理及其优化组合为一体,向人们提供安全、高效、便捷、节能、环保、健康的建筑环境。智能建筑工程一般按施工顺序可分为四个阶段:土建工程、机电工程、建筑智能化工程、装饰装修工程。其中建筑智能化工程处于第三阶段。在施工过程中,建筑智能化工程的建设穿插于土建工程、机电工程和装饰装修工程,各工程配合时机必须通过建立工程进度表和协调机制的方式进行管理和检查,以保证工程质量并达到设计目标。

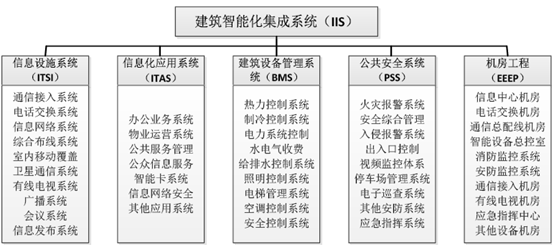

建筑智能化系统集成,指将计算机技术、通信技术、控制技术、多媒体技术和现代建筑艺术有机结合,通过对设备的自动监控,对信息资源的管理,对使用者的信息服务及其建筑环境的优化组合,使得现代化建筑物具有安全、高效、舒适、便利和环保的特点。信息设施系统指为确保建筑物与外部信息通信网的互联及信息畅通,对语音、数据、图像和多媒体等各类信息进行综合处理的多种类信息设备系统加以组合,提供实现建筑物业务及管理等应用功能的信息通信基础设施。其包括通信接入系统、电话交换系统、信息网络系统、综合布线系统、有线电视及卫星接收系统、广播系统、会议系统、信息导引及发布系统、时钟系统以及其他相关的信息通信系统。

根据《中华人民共和国国家标准智能建筑设计标准GB/T 50314-2015》的规定,智能建筑的智能化集成系统包含:信息设施系统(ITSI)、信息化应用系统(ITAS)、建筑设备管理系统(BMS)、公共安全系统(PSS)、机房工程(EEEP)。

智能建筑的智能化集成系统

资料来源:公开资料整理

智能建筑是信息时代的必然产物,它是高新技术与现代建筑技术的巧妙结合,是众多学科、众多高新技术的综合集成。随着我国城镇化建设的大举推进,智能建筑的市场也不断扩大,给系统集成商带来了巨大的商机。智能建筑系统以满足建筑物的使用功能为目标,确保对各类系统监控信息资源的共享和优化管理,并且应以建筑物的建设规模、业务性质和物业管理模式等为依据,建立实用、可靠和高效的信息化应用系统,以实施综合管理功能。

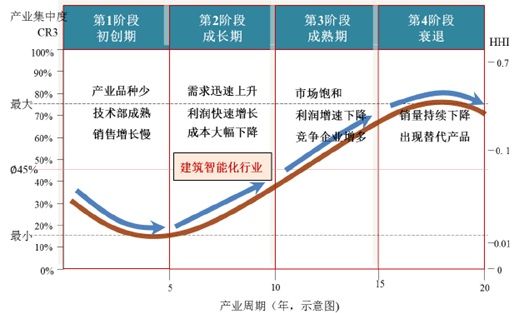

我国建筑智能化的竞争格局按行业发展历程,经过初始阶段(1990-1995年)、普及阶段(1996-2000年)、发展阶段(2000-2010年),目前已进入第四个阶段持续发展阶段:该阶段随着国家对建筑节能标准不断提高,在继续大力发展二三线城市智能化基础上,开始逐步探索农村、生态园、工业区的建筑节能工作,智能化技术逐渐往物联网化方向发展。建筑智能化与建筑节能的结合更加紧密,节能改造将成为智能化发展的另一个发展方向。目前,建筑智能化行业目前所处的行业周期如下图:

建筑智能化行业生命周期

资料来源:公开资料整理

我国智能楼宇市场需求主要由两部分组成:一是新建建筑的智能化技术的直接应用,二是既有建筑的智能化改造。

在存量建筑中,每年约3%(平均改造周期30年)的住宅以及6%(平均改造周期15年)的工业、公共建筑会进行智能化改造,按住宅每平米80元、公建150元的平均改造成本计算,2015年我国建筑智能化改造市场规模为2884.48亿元。

2012-2015年我国建筑智能化存量改造市场规模统计表

建筑类型 | 2012年 | 2013年 | 2014年 | 2015年 |

居住建筑存量:亿平方米 | 282.75 | 309.45 | 336.14 | 362.84 |

公共建筑存量:亿平方米 | 96.21 | 99.99 | 103.77 | 107.55 |

工业建筑存量:亿平方米 | 88.11 | 97.54 | 106.98 | 116.19 |

合计建筑存量:亿平方米 | 467.07 | 506.98 | 546.89 | 586.58 |

居住建筑存量改造投资:亿元 | 678.60 | 742.68 | 806.74 | 870.82 |

公共建筑存量改造投资:亿元 | 865.89 | 899.91 | 933.93 | 967.95 |

工业建筑存量改造投资:亿元 | 792.99 | 877.86 | 962.82 | 1045.71 |

合计存量改造总投资:亿元 | 2337.48 | 2520.45 | 2703.49 | 2884.48 |

资料来源:住建部

以住建部公布的2012-2015年的房屋竣工面积为基数:以住宅150元/平方米,厂房仓库250元/平方米,办公商业服务用房350元/平方米的建筑智能化成本计算,2015年我国建筑智能化新建市场规模为3209.39亿元。

2012-2015年我国建筑智能化新建市场规模统计表

2012年 | 2013年 | 2014年 | 2015年 | |

新建居住建筑:亿平方米 | 22.61 | 28.40 | 28.40 | 28.40 |

新建公共建筑:亿平方米 | 3.60 | 3.98 | 3.98 | 3.98 |

新建工业建筑:亿平方米 | 8.38 | 9.93 | 9.93 | 9.70 |

新增智能楼宇占比:% | 32.61% | 33.58% | 36.62% | 39.73% |

智能住宅:亿平方米 | 7.37 | 9.54 | 10.40 | 11.28 |

智能公共建筑:亿平方米 | 1.17 | 1.34 | 1.46 | 1.58 |

智能工业建筑:亿平方米 | 2.73 | 3.33 | 3.64 | 3.85 |

智能住宅投资:亿元 | 1105.97 | 1430.51 | 1560.01 | 1692.50 |

智能公共建筑投资:亿元 | 410.89 | 467.77 | 510.12 | 553.44 |

智能工业建筑投资:亿元 | 683.18 | 833.62 | 909.09 | 963.45 |

新建总投资:亿元 | 2200.03 | 2731.90 | 2979.22 | 3209.39 |

资料来源:公开资料整理

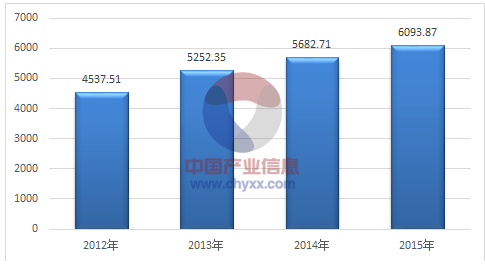

依此计算我国建筑智能化市场规模从2012年的4537.51亿元增长至2015年的6093.87亿元。其中改造市场规模占比为47.3%;新建市场规模占比为52.7%。

2012-2015年我国建筑智能化市场规模走势图(亿元)

资料来源:公开资料整理

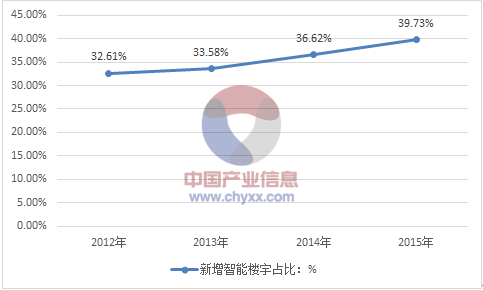

目前我国新建建筑中,智能化建筑占比呈现稳步增长态势,智能化率从2012年32.61%增长至2015年的39.73%。

2012-2015年我国新建建筑中智能化楼宇占比走势图

资料来源:公开资料整理

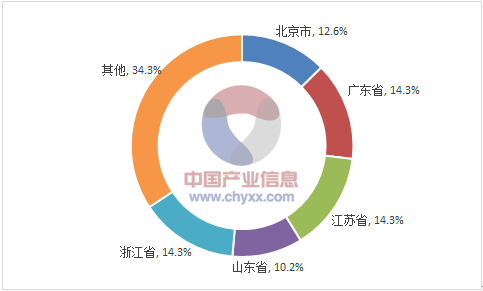

从建筑智能化企业区域布局来看,北京、广东、浙江、江苏等省市资质企业数量处于全国领先地位。

我国建筑智能化企业区域分布格局

资料来源:公开资料整理

建筑智能行业发展潜力很大,被认为是中国经济发展中一个非常重要的产业,其产业带动作用更是不容小觑。目前,智能建筑占新建建筑的比例达到40%左右,到2023年新建楼宇智能化比例将在55%左右。

目前我国巨大的房屋基建投资也促进了智能楼宇技术的发展,由于巨大的市场需求,建筑智能化技术也日趋成熟,不少研发成果接近国际水平的同时也催生了一批新技术新产品进入建筑智能化领域。从长远来看,我国智能楼宇市场正处于成长期,未来行业集中度将逐渐提高。大浪淘沙后,低端市场的竞争将日趋激烈,规模较小不具备核心能力的厂商将会被淘汰。高端市场的增长将超过行业平均水平,但对进入者的资金实力和技术能力都将提出很高的要求。未来本土一些具备较强资本实力和技术能力的企业将能充分分享行业的成长,获得较快的发展。因此,中国力量在我国智能楼宇产业的崛起是其另一大市场特征。

新建建筑智能化市场容量预测

资料来源:智研咨询整理

相关报告:智研咨询发布的《2017-2022年中国建筑智能化工程行业深度分析与投资战略研究报告》

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2023年中国铁路连接器行业竞争格局分析:本土企业快速崛起,产品实现进口突破[图]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![2024年中国云安全行业发展现状及及发展趋势分析:需求随市场扩大而快速增长,未来发展前景广阔 [图]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)

![2024年中国元宇宙+旅游行业现状及未来趋势分析:应用已经呈现出全面开花的趋势[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2023年中国美瞳市场全景简析:日抛、月抛产品更受消费者青睐[图]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)

![2024年中国新媒体行业全景速览:市场规模持续增长,行业发展潜力大[图]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)