印刷电路板,简称 PCB(Printed Circuit Board)是现代电子设备中不可缺少的基础组件, 电子产品中不可或缺的一部分,几乎所有的电子产品中都能看见 PCB 的身影,在电子信息产 业链中有着承上启下的作用。因此,PCB 行业的发展状况和电子信息行业的发展状况紧密相 连。

PCB 行业上下游分布

数据来源:公开资料整理

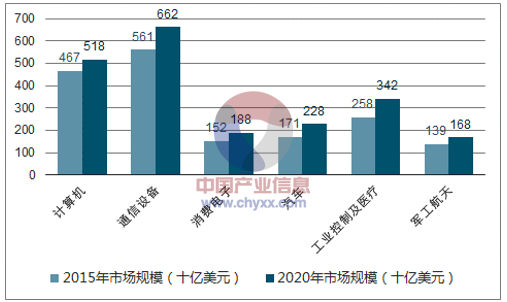

PCB 行业上游主要为原材料及半成品,包括铜箔、玻纤布、油墨等。生产过程大致为: 在覆铜板上贴上干膜,通过曝光、显影、蚀刻和清洗四个步骤后形成导电的线路图形,使其起到导电和传输信号的作用。多层线路板中,还需要进行钻孔和孔金属化处理,打通内外层电路连接。PCB 行业下游则主要为各种电子类产品。主要包括计算机、通信设备、消费电子、汽车 电子、工控及医疗、军工航天等。消费电子中,个人电脑及相关产品目前整体出货量保持稳定, 向高端化、轻薄化发展,手机市场则是 PCB 市场主要驱动力;通讯设备重,随着 4G 的普及 和 5G 的到来,通信和网络设备市场容量巨大;汽车电子中,随着消费者对安全性、舒适性和 娱乐性的需求不断增加,以及新能源汽车的占比提升,行业也将快速发展。

PCB 下游行业发展趋势

数据来源:公开资料,智研咨询整理

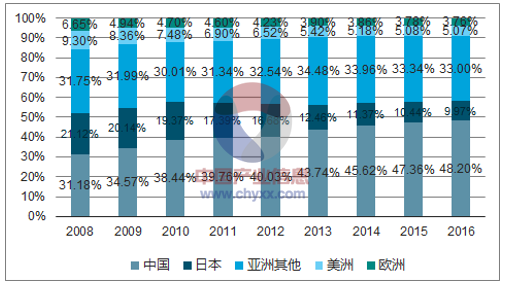

2002 年以来,中国 PCB 行业连续多年持续增长;2006 年,中国 PCB 产值首次超过日本, 自此成为全球最大 PCB 生产地区。根据统计,中国 PCB 行业产值占全球份额一路走 高。2008 年中国占全球份额 31.18%,到 2015 年已经达到 47.36%,增长 16.18 个百分点。其 他国家和地区中,仅有除中国以外其他亚洲国家和地区份额保持相对稳定,日本、美洲和欧洲 总市场份额均出现下滑。预计从 2016 年至 2021 年,中国 PCB 产业仍将保持 3.4%的年复合增长率,高于全球 2.2%的年复合增长率,2021 年国内 PCB 产业总产值将达到 320.4 亿美元, 占当年全球总产值 53.04%。而未来欧洲、日本将出现小幅下滑,美洲保持稳定。

2008~2016 年 PCB 产值地区分布

数据来源:公开资料,智研咨询整理

2016~2021 年全球 PCB 市场产值及增长率预测(产值单位:百万美元)

数据来源:公开资料整理

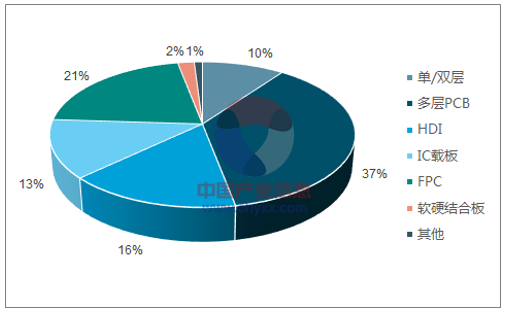

2015 年全球 PCB 分类中,多层 PCB 产值占总产值 37%,仍为 PCB 行业主要产品,FPC 市场份额扩大。单双层 PCB 和 HDI 产品保持稳定。

2015 年全球 PCB 分类比重

数据来源:公开资料,智研咨询整理

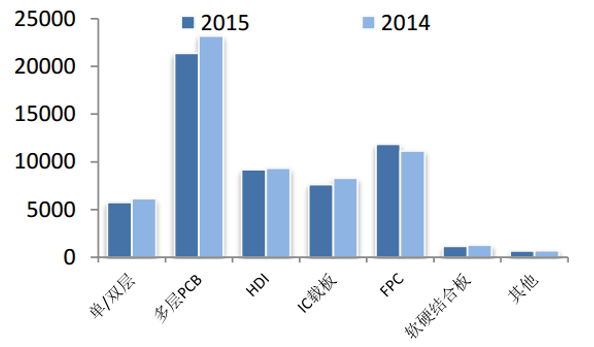

2014-2015 年全球 PCB 产值变化(百万美元)

数据来源:公开资料整理

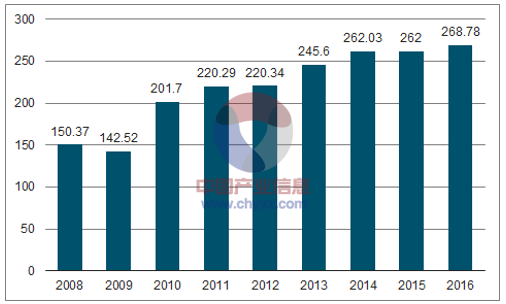

根据统计,2016 年中国 PCB 行业总产值为 268.78 亿美元,连续七年保持增长, 2009 年以来,年复合增长率为 14.29%。

中国 PCB 行业 2008 年至 2016 年产值(亿美元)

数据来源:公开资料,智研咨询整理

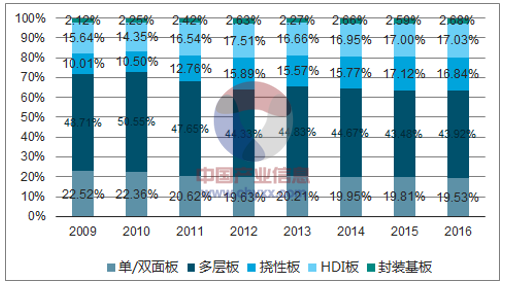

从 PCB 行业结构上来看,我国 PCB 行业仍以单/双面板和多层板为主。2015 年,世界多 层 PCB 份额为 37%,而中国地区为 43.48%;世界单层 PCB 份额为 10%,而中国地区为 19.81%。 整个行业产品结构以中低端为主。

中国 PCB 行业产业结构

数据来源:公开资料,智研咨询整理

相关报告:智研咨询发布的《2017-2022年中国PCB行业市场供需预测及投资战略研究报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国PCB行业市场全景评估及投资前景规划报告

《2024-2030年中国PCB行业市场全景评估及投资前景规划报告》共十二章,包含2024-2030年PCB企业投资潜力与价值分析,2024-2030年PCB企业投资风险预警,2024-2030年PCB产业投资机会及投资策略分析等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2022年中国PCB行业产业政策、产业链全景、发展历程、市场供需及发展趋势分析[图]](http://img.chyxx.com/images/2022/0408/54b870b64f647f1fc10474b02796382c9242dcfa.png?x-oss-process=style/w320)

![2019年中国印刷电路板(印刷电路板)产能产量稳定增长,未来市场空间较大[图]](http://img.chyxx.com/2020/10/20201016134422.png?x-oss-process=style/w320)