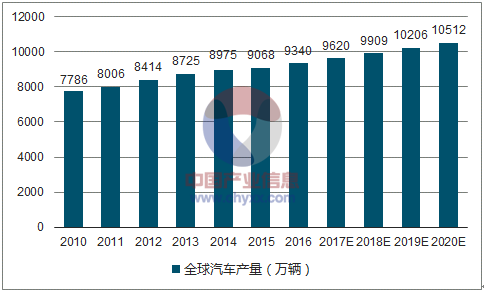

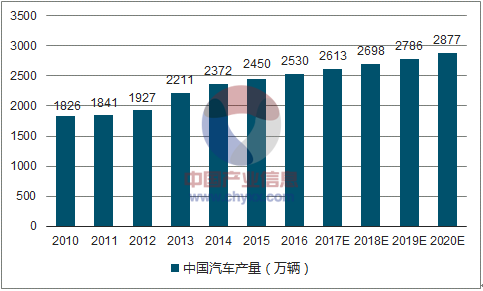

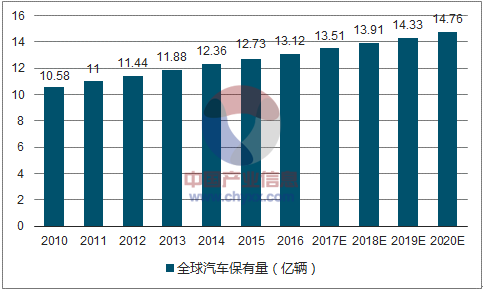

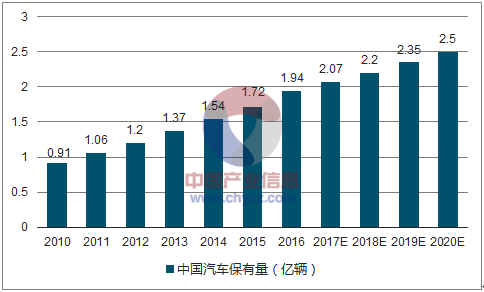

近年来,世界及中国汽车市场呈现出稳步增长的趋势,根据世界汽车制造商协会公布的数据显示,全球汽车总产量自 2010 年的 7,786 万辆增长至 2015 年的9,068 万辆,保有量自 2010 年的 10.58 亿量增长至 2015 年的 12.73 亿辆,年均复合增长率均达到 3%。从区域分布来看,由于发达国家汽车市场已日趋饱和,全球汽车工业的持续增长主要来自于发展中国家。一方面,发展中国家由于国民经济的快速发展, 其居民消费结构正处于升级阶段, 汽车市场需求较大; 另一方面,国际汽车巨头以及本土整车企业纷纷加大在发展中国家市场的产能投资, 促使发展中国家在全球汽车行业的市场地位不断提高, 全球汽车生产中心已逐步从欧美等发达国家转移到以中国为代表的发展中国家。按照 3%的年均复合增长率保守估算,到 2020 年全球汽车产量将超过 1 亿辆,保有量达到 14.47 亿辆。随着近年来中国经济的高速发展、 国际制造业向中国转移及本土制造业水平的大幅提高, 我国汽车产量稳步增长。根据汽车工业协会等机构公布的数据显示,我国汽车总产量自 2010 年的 1,826 万辆增长至 2015 年的 2,450 万辆,年均复合增长率超过 6%;保有量自 2010 年的 0.91 亿辆增长至 2015 年的 1.72 亿辆,年均复合增长率超过 13%。 2015 年,中国千人汽车保有量约为 125,而美国约为 800,世界平均水平约为 165,可见,未来中国的汽车市场仍有很大的发展空间。据中汽中心数据资源中心预测,十三五期间,中国汽车市场将在高基数作用下维持低速增长,到 2020 年整体市场规模可达 2,877 万辆。根据“中国国际纯电动车、混合动力车和燃料电池车及关键零部件技术交流展览会”的预测数据,到 2020 年,全国汽车保有量将达到 2.5 亿辆。

全球汽车产量(万辆)

数据来源:公开资料、智研咨询整理

中国汽车产量(万辆)

数据来源:公开资料、智研咨询整理

全球汽车保有量(亿辆)

数据来源:公开资料、智研咨询整理

中国汽车保有量(亿辆)

数据来源:公开资料、智研咨询整理

世界平均每辆汽车中的电子产品成本占比达 35%左右, 中国新车汽车电子产品成本在整车成本中的平均比重为 10%,轿车电子产品成本比重已达 10%-25%。汽车电子占整车成本比例情况如下图所示:

汽车电子占整车成本比重情况

数据来源:公开资料、智研咨询整理

从国际市场来看,随着汽车市场稳步增长,汽车电子设备成本占比提升和电气化部件普及率提升等多重因素作用下,汽车电子市场增长迅速。2020 年全球汽车电子产品市场的产业规模预计将达到 2,400 亿美元。

全球汽车电子市场规模

数据来源:公开资料、智研咨询整理

从国内市场来看,我国汽车产量及保有量增长迅速远超全球平均水平,同时我国汽车电子设备普及率提升空间大、提升速度快, 加之新能源汽车的快速发展,使我国汽车电子市场机会更加广阔。根据中国汽车工业协会发布的数据,我国汽车电子市场规模从 2010 年的 328 亿美元增长到 2015 年的 657 亿美元, 年均复合增长率在 15%左右。按照 10%的年均复合增长率保守估算,到 2020 年我国汽车电子市场规模将超过 1,058 亿美元。

全球汽车电子市场规模

数据来源:公开资料、智研咨询整理

相关报告:智研咨询发布的《2017-2023年中国汽车电子市场深度调研与投资战略咨询报告 》

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国汽车电子行业市场调查研究及发展前景规划报告

《2024-2030年中国汽车电子行业市场调查研究及发展前景规划报告》共十五章,包含2024-2030年汽车电子行业投资机会与风险防范,汽车电子行业发展战略研究,研究结论及投资建议等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2023年中国新能源汽车电子行业全景速览:下游市场需求强劲,未来发展潜力巨大[图]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)

![2022年中国汽车电子行业重点企业对比分析:华阳集团VS德赛西威[图]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)

![2022年中国汽车电子行业全景速览: 市场规模持续扩张,汽车电子占整车价值比重提升[图]](http://img.chyxx.com/images/2022/1213/39be16a5fbdce8c023008faff1d2cba3de07eca4.jpg?x-oss-process=style/w320)