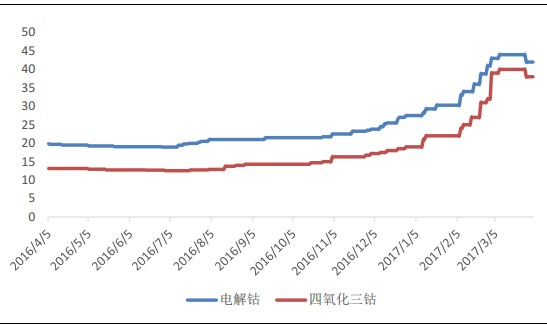

回顾2016年钴产品的市场价格,电解钴的价格已从16年初的20万元/吨左右上涨至42万元/吨,尤其在16年末和17年初,钴价在短短三四个月的时间内实现翻倍,涨势迅猛。

钴价大幅上涨除了受到下游需求强劲持续备货采购影响外,不排除海外基金客户囤货的影响,导致现货钴供应紧张,各大公司增加的产能可能跟不上下游需求增加的速度。据报道,在钴价上涨的同时,包括帕拉投资和葛卫东的混沌投资等大型基金公司开始囤货,据估计他们共囤货6000吨钴。 各机构囤货虽导致了钴价的短期上涨,但也从侧面反映出其对未来钴价的看好。

供给方面, 预计17年全球精炼钴供给量为10万吨, 较16年减少约0.5万吨。 2016年, 全球2016年精炼钴产量约10.5万吨。 由于嘉能可Katanga项目仍处于计划内停产检修状态,同时巴西Votorantim镍钴厂关闭,导致金属钴供应量预计减少约1200吨。同时受非洲童工事件影响以及挖掘条件限制,刚果金预计将关停0.4万吨左右的手工矿,整体保守估计供应将减少0.5万吨, 预计17年全球钴供给量约为10万吨。需求方面, 预计17年精炼钴需求量早10.5万吨左右(同比增10%)。 随着第三批新能源汽车推荐目录出台和补贴政策的落地, 17年新能源汽车销量有望持续放量达到70万辆预期,加上对下游领域硬质合金等行业稳定的需求增长,钴产品消费量有望持续增长。 受高密度三元电池的需求拉动,钴消费量按照10%增速增长,预计2017年钴需求量在10.5万吨左右。 长远来看, 钴产品依然存在价格上涨的内在动力。

国内钴产品价格走势(万元/吨)

数据来源:公开资料整理

全球2016年精炼钴产量约10.5万吨。 从2016年钴矿的产能运行情况来看, 2017年全球并未有新增产能出现。 由于嘉能可Katanga项目仍处于计划内停产检修状态,同时巴西Votorantim镍钴厂关闭,导致金属钴供应量预计减少约1200吨。 同时受非洲童工事件影响以及挖掘条件限制,刚果金预计将关停0.4万吨左右的手工矿,整体保守估计供应将减少0.5万吨, 预计17年全球精炼钴供给量约为10万吨。

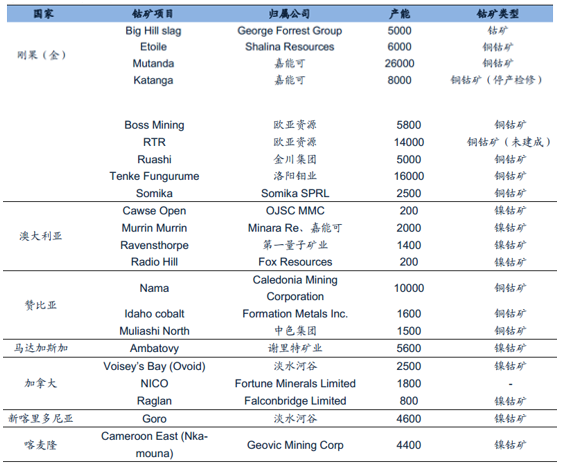

(一)全球主要钴矿山 2017 年无新增产能

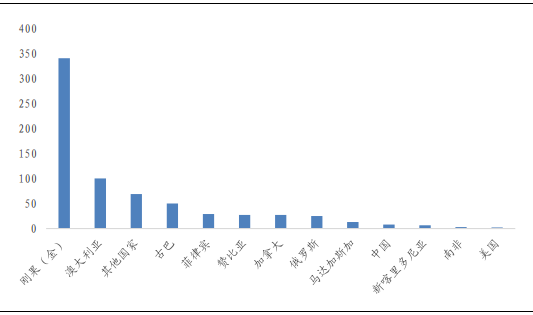

储量方面: 据美国地质勘探局(USGS) 2017年最新数据, 刚果(金)是全球钴储量最丰富的国家, 也是世界上开采钴矿的主要来源。 截至2016年,该国钴储量达到340万吨,位居世界第一。 居第二位的是澳大利亚,其钴储量达100万吨。古巴居世界第三位,储量为50万吨。其后依次为菲律宾29万吨,赞比亚与加拿大各27万吨,俄罗斯25万吨, 马达加斯加13万吨,中国8万吨,新喀里多尼亚6.4万,南非2.9万吨, 美国2.1万吨, 其他国家共计69万吨。

全球各国钴资源储量(万吨)

数据来源:公开资料整理

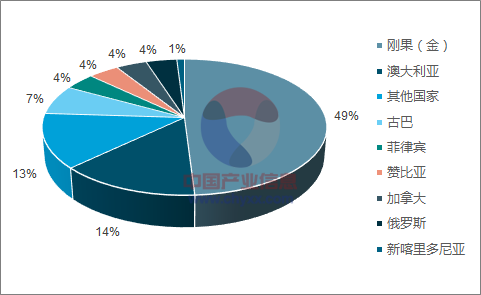

全球各国钴资源分布

数据来源:公开资料、智研咨询整理

产能方面: 全球2016年钴产能约为13.32万吨。其中,刚果(金)拥有产能7.43万吨,占比达到55.8%。嘉能可的Katanga项目预计在2018年初完成计划内检修复产,之后会恢复每月350吨甚至更高的钴产量。欧亚资源的RTR项目一期基建也将于2018年建成,预计未来产能为1.4万吨。至2018年,全球钴产能保守将达到14.72万吨,比现有产能提高约10.5%。

全球钴矿产能情况(吨)

数据来源:公开资料整理

(二) 受刚果金手工矿关停等影响,预计 17 年产量减少 0.5 万吨

产量方面: 全球2016年金属钴产量约为12.3万吨(折精炼钴10.5万吨) , 刚果(金) 是世界第一大钴产国, 钴产量6.6万吨, 占全球总产量53.58%;中国钴生产量达0.77万吨,占比为6.25%,居第二位;加拿大钴生产量达0.73万吨,占比为5.93%,居第三位;俄罗斯居第四位,钴产量达0.62万吨; 澳大利亚产量为0.51万吨, 居第五位。

从2016年钴矿的产能运行情况来看, 2017年全球并未有新增产能出现。 由于嘉能可Katanga项目仍处于计划内停产检修状态,同时巴西Votorantim镍钴厂关闭,导致金属钴供应量预计减少约1200吨。 同时受非洲童工事件影响以及挖掘条件限制,刚果金预计将关停0.4万吨左右的手工矿, 整体保守估计供应将减少0.5万吨, 预计17年全球精炼钴供给量约为10万吨。

全球金属钴产量情况(吨)

数据来源:公开资料整理

2016年全球各国钴产量分布

数据来源:公开资料整理

相关报告:智研咨询发布的《2017-2022年中国钴市场评估及投资前景评估报告》

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2024年中国电饭煲行业全景速览:美的、苏泊尔、九阳龙头优势明显[图]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)

![2024年中国激光直接成像(LDI)设备行业发展全景浅析:市场规模持续稳定增长,行业将迎来更多的发展机遇[图]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)