我国消费金融正处于高速发展阶段, 参与主体逐渐增多。 商业银行借助专营机构与特色网点、网上银行、移动服务、信用卡等多渠道的服务手段,加大对新消费信贷领域的支持;持牌消费金融公司增加至 22 家,另有 8 家处于申请及筹备中;互联网电商平台、细分领域垂直场景方积极将消费金融产品嵌入消费场景,并不断积累征信数据;互联网金融平台,如 P2P 网贷、 小贷公司等也积极切入消费金融,提供类消费金融贷款。消费金融借助互联网渠道和模式, 服务人群不断扩大, 包括农民工等流动人口以及大学生等中低端无卡群体因此获得金融服务。但我国个人征信体系建设不完善,消费金融风控建设尚处于起步阶段,消费金融规模的扩张,服务人群的下沉加剧了消费金融平台面临的坏账风险。

一、贷款服务收益与信用成本差额决定利润空间

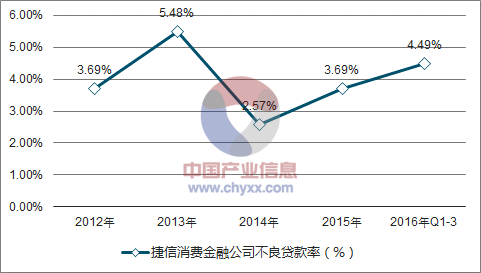

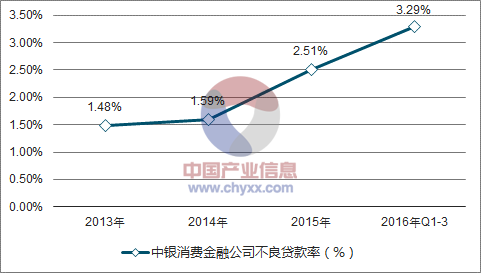

随着消费金融行业贷款规模的扩张,消费金融公司不良贷款率逐年走高。 由于消费金融公司提供的贷款主要针对享受不到商业银行专业金融服务的大众和低端消费者,且无需抵押担保,其不良贷款率成为业内关注的焦点之一。 根据银监会数据,截至 2016 年 9 月末, 消费金融贷款余额 970.29亿元,同比增长 110.9%,平均不良贷款率 4.11%,同比增加 1.26 个百分点。 其中, 在消费金融领域深耕 7 年的捷信消费金融公司不良贷款率从 2015 年的 3.69%增加至 2016 年前三季度的4.49%,高于持牌公司整体水平, 中银消费金融公司不良贷款率从 2015 年的 2.51%增加至 2016年前三季度的 3.29%,低于持牌公司整体水平。

自 2012 年以来持牌消费金融公司整体不良贷款率逐年走高

数据来源:公开资料、智研咨询整理

捷信消费金融公司不良贷款率

数据来源:公开资料、智研咨询整理

中银消费金融公司不良贷款率

数据来源:公开资料、智研咨询整理

不良贷款率难以直接反映信用成本,信用成本相对是更为全面的刻画①、 不良率主要指已经发生逾期或坏账的贷款比例,具有一定滞后性。 , 且可通过核销等手段进行坏账处理,控制不良率的整体水平。②、信用成本定义为资产减值准备与放款金额的比较,体现了对潜在信用成本的整体刻画。贷款服务收益能力与信用成本差额在很大程度上决定利润空间。消费金融公司的客户群信用风险越大,其贷款定价一般也越高,以此来覆盖风险。 本篇报告中我们用“营业收入/平均贷款余额”衡量贷款服务收益能力,用“贷款损失准备余额/平均贷款余额”衡量信用成本(其中平均贷款余额以时点均值拟合日均值,个别计算方法有所区别,详情见后文图表)。 贷款服务的收益能力与信用成本之间的差额在很大程度上决定了消费金融公司的利润空间,需要在两者之间寻求平衡以提升公司的盈利能力。

二、消费金融各类参与主体业务模式概述

1、不同消费金融主体针对信用风险不同的目标客户

由于消费金融平台的资源和定位有所不同,目标客户的定位也存在先天的差异。 根据目标客户整体信用风险水平的差异,可以将消费金融的参与主体划分为三个类别。

不同消费金融主体针对信用风险不同的目标客户

数据来源:公开资料整理

①、 风险较低: 目标客户有住房及汽车贷款需求、收入水平、信用等级相对比较高, 典型代表为传统商业银行信用卡中心,如招商银行消费贷款包括信用卡贷款和主要涵盖综合消费贷款、商用房贷款、汽车贷款、住房装修贷款、教育贷款及以货币资产质押的其他个人贷款。

②、中等风险: 掌握一定客户消费交易数据,但主要是享受不到商业银行专业金融服务的中低收入群体, 典型代表有互联网电商平台、 细分领域垂直场景方和获客手段主要借助合作的实体产业公司(例如百货集团等)以及拥有用户流量入口的第三方消费金融公司。 以中银消费金融为例, 根据中银消费 ABS 相关披露, 入池贷款中 95%为教育类贷款, 主要为消费者购买英孚教育、韦博教育、华尔街、美联英语服务的贷款,借款人资质相对较优。

③、 风险较高:主要提供现金贷, 目标客户包括 P2P 信贷客户等整体信用风险较高的低收入人群,典型代表有 P2P 网贷平台,如宜人贷, 风控手段主要依靠第三方征信数据, 但数据量有限, 手段相对比较简单,坏账率也相对较高。

2、商业银行以外的消费金融参与主体贷款规模增长较快

以消费金融公司和 P2P 网贷平台等为代表的新兴消费金融贷款规模虽然仍远远低于传统商业银行,但增速明显更快。 相比招行和 Capital One 分别超过 5200 亿人民币和 2400 亿美元的贷款余额规模,中银、捷信贷款余额在 200-300 亿元人民币级别,宜人贷撮合贷款规模也只有 200 亿左右规模。但是后三者的 2016 年同比增速分别为 61%、121%和 112%,均远超招行的 27%和 Capital One的 6.4%。中国消费信贷市场规模仍在快速增长, 2017 年互联网消费金融整体交易规模可增长至 8933.3 亿元, 环比增幅保持 146.4%高位, 目前渗透率仍较低,未来发展空间较大。

贷款服务规模对比

数据来源:公开资料整理

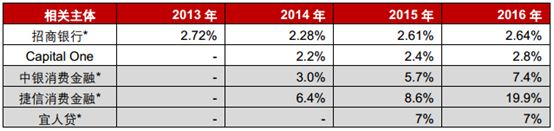

3、信用成本分化,整体信用成本上升对利润侵蚀较大

不同参与方信用成本分化。 信用成本方面,由于招行和 Capital One 主要为信用卡业务,且定位于信用等级相对比较高的客户,其信用成本基本代表了消费金融行业信用成本边界。

①、 近年来,招商银行和 Capital One 的信用成本保持在 3%以内,但受经济下行期个人偿债能力下降影响,消费贷款信用成本呈上升趋势。 ②、 消费金融公司目标客户群信用风险较高,其信用成本远高于 3%,且由于消费金融公司目标客户逐渐下沉到三、四线,甚至农村市场, 客户越是下沉,征信数据越缺乏,所面临风险也就越大,其面临的信用风险不断上升,近年来信用成本上升较快。 2016 年中银消费金融信用成本为 7.4%,捷信消费金融信用成本更高达 19.9%,宜人贷也从 2015 年开始按撮合贷款 7%比例计提风险准备金。 在消费金融行业逐步成熟的阶段,风控机制影响下的信用成本与规模扩张之间存在权衡取舍的关键点。

信用成本对比(贷款损失准备余额/平均贷款余额)

数据来源:公开资料整理

4、风控成为拓展利润空间的关键

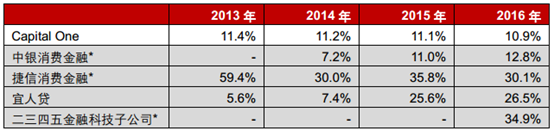

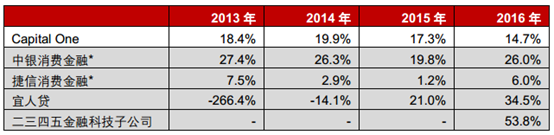

信用成本和公司业务战略紧密相关,整体来看更高的信用成本也意味着更高的贷款服务收益率。 由于消费金融公司和 P2P 网贷平台的目标客户是享受不到商业银行专业金融服务的大众和低端消费者,其相比商业银行具有较高的贷款服务收益能力, 但与之相应的风控体系就变得更加重要。但通过高利率覆盖坏账并拓展业务存在较大的问题, 风控水平成为重中之重。 一方面,近年来消费贷款信用风险呈上升趋势, 平台通过高收益来覆盖较高的风险, 一旦信用风险积聚,信用成本过高会严重拖累公司盈利能力。 另一方面, 高利率业务对公司风控能力提出更高要求,而风险控制带来坏账率的每一点下降也将直接贡献利润。 2016 年捷信消费金融贷款服务收益率达 30.1%,比中银消费金融高 17 个百分点,但 2016 年捷信消费金融信用成本较高,其净利润率仅为 6%,远低于中银消费金融 26%的净利润率。 利率和风险的权衡是公司在制定业务发展战略时需要考虑的重要因素,其中风险控制能力成为公司核心竞争优势,缺乏高水平的风险控制能力会导致高利率抵消高坏账模式难以为继。

贷款服务收益能力对比(营业收入/平均贷款余额)

数据来源:公开资料整理

净利润率对比(公司净利润/营业收入)

数据来源:公开资料整理

其中二三四五金融科技子公司作为母公司二三四五开展互联网金融服务业务的主体,与中银消费金融合作推出“随心贷” 网络借贷平台, 截至 2016 年底, 完成 411.75 万笔贷款,贷款总额 62.74亿元,贷款余额超过 13.76 亿元,实现营收约 2.06 亿元,净利润 1.11 亿元。

相关报告:智研咨询发布的《2017-2023年中国互联网消费金融运行态势及投资前景预测报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国互联网消费金融行业投资潜力分析及发展前景展望报告

《2024-2030年中国互联网消费金融行业投资潜力分析及发展前景展望报告》共十章,包括互联网对互联网消费金融行业的影响分析,互联网消费金融企业市场营销策略探讨,研究结论及建议等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2023年中国消费金融行业现状分析:随着互联网的发展,我国互联网消费金融市场规模不断扩大[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2021年中国消费金融行业贷款情况及发展趋势分析:互联网消费金融放款规模达到20.2万亿[图]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)

![2021年中国消费金融行业投融资现状分析:融资规模较2020年有所增长[图]](http://img.chyxx.com/2021/12/O2161UD37R_m.png?x-oss-process=style/w320)