一、影院广告一枝独秀,领跑千禧一代营销市场

在娱乐至上、内容为王的千禧一代,电影娱乐化营销的价值空间在迅速增长,影院成为品牌与消费者情感深度沟通的平台,多元又好玩的映前广告成为品牌溢价的标配。 2016 年,在传统广告全线下滑的氛围中,影院视频广告一枝独秀,以 44.8%的增速领跑中国广告市场。

2016 年中国各媒介广告刊例花费同比变化

数据来源:公开资料、智研咨询整理

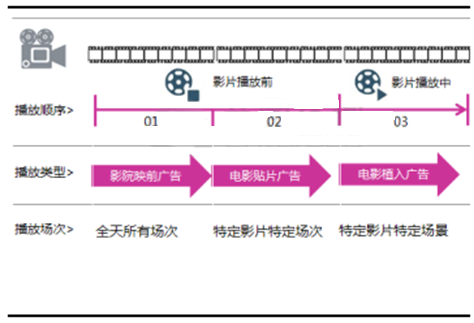

我国电影市场广告业务种类

数据来源:公开资料整理

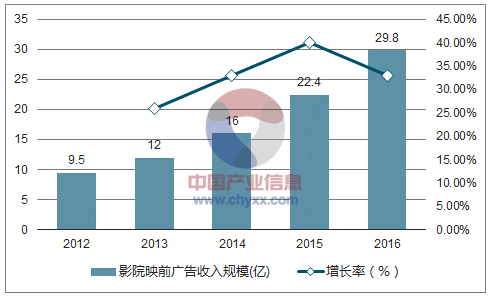

影院视频广告是电影放映前播放的广告,包括两种形式:一种是映前广告,由影院委托第三方公司来进行招商和发布;另一种是贴片广告,由电影的制片方或发行方进行招商;目前我国影院广告的主流是映前广告。 映前广告与贴片广告的区别,从表面上看在于广告投放位臵及播放顺序的不同;深入来看, 映前广告更关注于针对电影市场档期的选择与投资,贴片广告则更关注于与特定影片的内容结合;相比而言,映前广告的投放终端为影院,投放周期及成本相对可控而稳定,场次和区域的操作也更加灵活,不会受到单部影片票房高低影响。 2015 年,我国影院映前广告收入规模为 22.4 亿,同比增长 40%,预计 2016 年我国影院映前广告收入规模为 29.8亿,同比增长 33%。

我国影院映前广告收入规模(亿)及增速

数据来源:公开资料、智研咨询整理

映前广告与贴片广告对比分析

数据来源:公开资料整理

二、映前广告渐成主流,市场容量持续释放

影院映前广告市场的爆发一方面由于影院及银幕的高速增长,为电影广告产业的拓展奠定坚实基础;另一方面,得益于电影票房、观影人群及观影频次的稳步提升带来涟漪效应;此外,影院映前广告具有优质受众人群、震撼视听效果、高到达率等优势,其传播效果获得广告主认可并成为其广告投放标配。 未来,随着一二线城市的巩固、三四线城市的开发,以及运营商对映前广告创新形式的探索,我国影院映前广告市场容量将持续释放。

1、天时:政策扶持、消费升级、映前广告如沐春风

政策利好助推电影产业发展。 近年来我国电影市场蓬勃发展,电影票房从 2003 年的 10 亿元增长到 2016 年的 457 亿元,年均增长率超过 34%。 电影产业的高速增长与国家出台的各项扶持政策密不可分。 2016 年 11 月,十二届全国人大常委会第二十四次会议通过了《电影产业促进法》,将于 2017 年 3 月 1 日开始执行,这是我国文化产业领域的第一部法律,该法案涉及政策扶持、简政放权、降低门槛、加强监管和规范审查,对于我国电影产业化的全面推进提供了必要的保障。

国家政策扶持电影产业发展

数据来源:公开资料整理

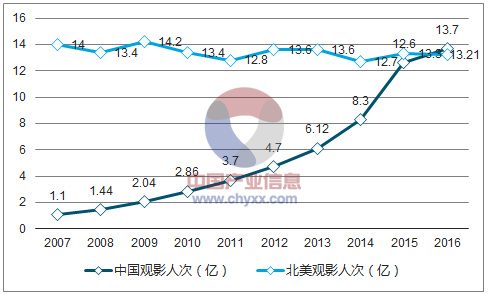

消费升级推动观影人次及频次双增长。 近年来随着我国经济发展和消费升级,人们对文化消费的需求不断增加,居民观影习惯逐渐养成。 2007 年-2016 年, 我国总观影人次从 1.1 亿提高到 13.7 亿,观影人次超越北美;人均观影次数从 0.3 次/人提升至 0.99 次/人, 涨幅超过 3 倍,但对比北美地区 3.3 次/人和韩国 3.8 次/人,我国电影消费市场仍有较大增长空间。

2007-2016 年中国和北美地区观影人次对比

数据来源:公开资料、智研咨询整理

2016 年中、美和韩观影人次和频次对比

数据来源:公开资料整理

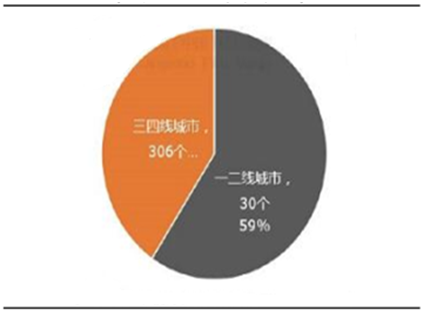

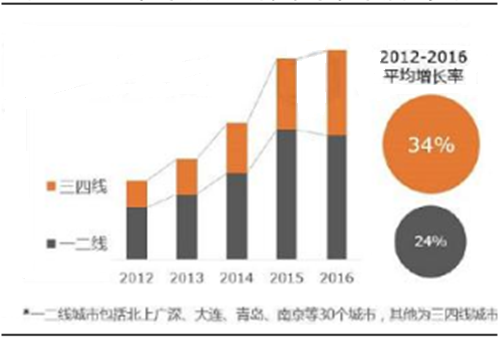

一二线城市是票房主力,三四线城市成为新的票房增长点。 从城市维度看,东部沿海地区依然是票房重仓, 2016 年度 TOP10 票仓城市分别为上海、北京、广州、深圳、成都、武汉、重庆、杭州、苏州和南京;其中深圳、武汉、广州三个城市观影习惯更为成熟,人均观影次数分别为 3.22 次/人、 3.07 次/人和 2.79 次/人,大幅超出全国平均水平。从票房增速看, 2012 年-2016 年一二线城市票房平均增长率为 24%,三四线城市票房平均增长率达到 34%,成为新的票房增长点。

2016 年我国分级城市票房分布

数据来源:公开资料整理

2016 年我国分级城市票房平均增长率对比

数据来源:公开资料整理

2、地利:影院资源持续开发成就映前广告发展基石

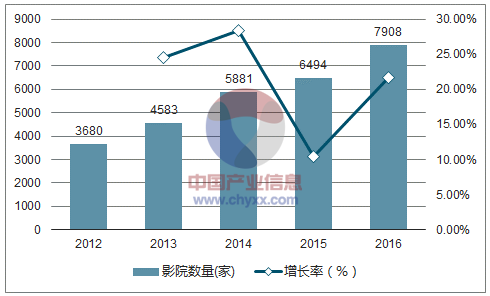

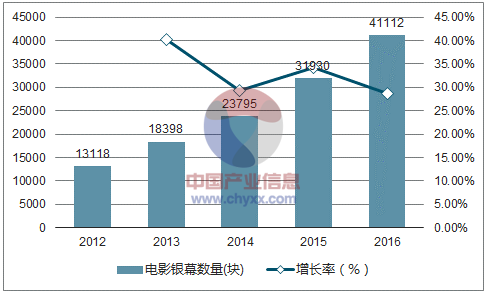

影院和银幕等基础设施建设不断完善。 2012-2016 年,我国影院数量从 3680 家增长至 7908 家,四年复合增速为 21.08%; 电影银幕数量从 13118 块增长至 41112 块,四年复合增速达到 33.05%。 2016 年,我国新增影院 1414 家,新增银幕 9182 块,平均每日新增约 25 块,全国累计银幕 41112 块,成为世界上电影银幕最多的国家。

2012-2016 年我国影院数量及增长率

数据来源:公开资料、智研咨询整理

2012-2016 年我国电影银幕数量及增长率

数据来源:公开资料、智研咨询整理

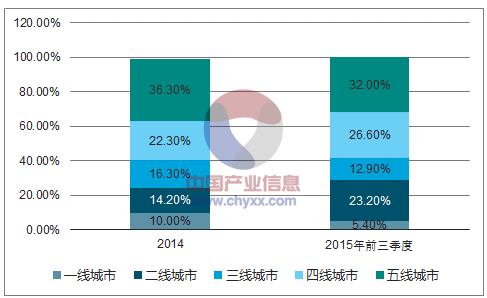

影院建设向二线以下城市扩散。 我国新建影院城市主要分布在二三四五线,比例超过 8 成,四五线城市新建影院数量在总新建影院中占比超过 50%,城市覆盖向纵深化发展,“渠道下沉”特点突出。二线以下城市电影市场开发度较低,基础设施建设尚不完善,居民观影意识尚未完全形成,可选择的文化消费项目有限,在这些城市逐渐完善基础设施,培养消费者的观影意识,提供更多观影渠道,整个市场开发潜力巨大。

我国新建影院分布比例

数据来源:公开资料、智研咨询整理

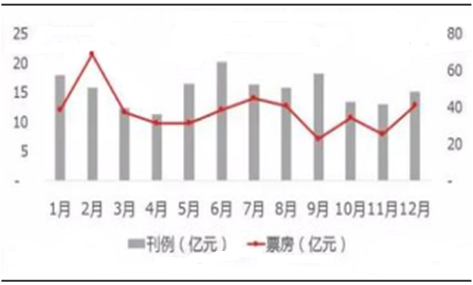

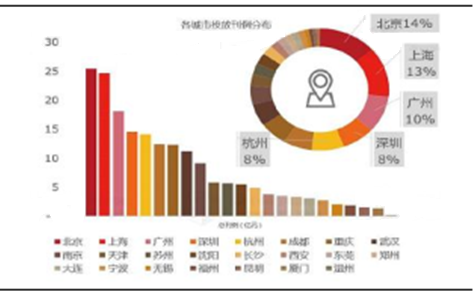

广告投放与票房走势吻合,与影院建设下沉趋势同步。 近年来电影票房市场的大好形势对广告主产生了较大的感人力,淡季不淡,旺季飙升,带来广告量的持续走高。广告主逐渐成熟,市场的预估能力变强,似的其能更好地抓住票房峰值,进行广告投放。此外, 在整体电影市场蛋糕变大,一线城市广告投放总量增长的同时,二三线城市的增长更为惊人。 2016 年,我国一线城市(45%)依然为广告投放重仓,但二三线城市(55%)广告投放正在迅速崛起。

2016 年月度电影广告刊例&月度票房走势

数据来源:公开资料整理

2016 年我国影院广告投放刊例分布

数据来源:公开资料整理

3、人和:广告效果获认可,广告主追加投放

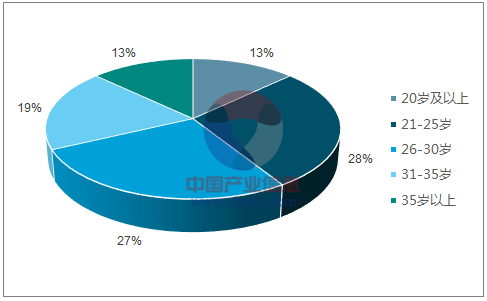

影院银幕媒体锁定年轻时尚高消费人群。 城市影院网络锁定 20-40 岁年轻时尚人群,观影已成为他们最核心的娱乐生活方式,而观影通常与购物或逛街相联动,所以观影人群也正是都市核心消费人群。

影院银幕媒体锁定都市核心消费人群

数据来源:公开资料、智研咨询整理

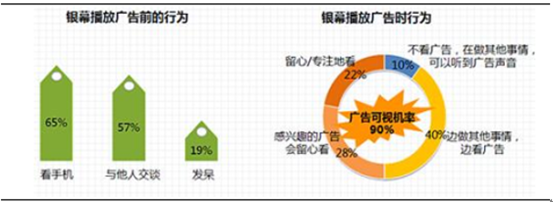

影院银幕广告具有超高的广告关注度和回忆度。 影院银幕巨大,音响效果俱佳,在完全黑暗的环境中让银幕映前广告呈现出高品质的音画效果和震撼性的体验,能充分彰显广告品牌的独特品味。此外,影院环境单纯,收视强制,音效震撼使有限的映前广告具有超高关注度与回忆度,调查显示影院广告的回忆度比电视广告高五倍。

影院银幕广告拥有超高关注度

数据来源:公开资料整理

影院银幕广告总体传播效果显著优于其他同类媒体

数据来源:公开资料整理

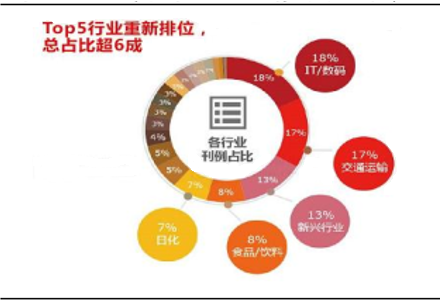

影院映前广告传播效果获得广告主认可,已经成为广告主常规媒体投放方式。 2016年, 我国电影媒体客户数量增加 10%,新增客户 181 个;广告投放刊例暴增,平均单个客户的投放产出上升 25%。 其中, IT/数码、交通运输、新兴行(APP&P2P)、食品饮料、日化为投放电影映前广告的 TOP5 行业,总占比超过 6成。

2016 年电影映前广告客户数量&投放刊例

数据来源:公开资料、智研咨询整理

2016 年各行业投放映前广告占比分布

数据来源:公开资料整理

相关报告:智研咨询发布的《2017-2023年中国电视广告行业市场运营态势与未来发展趋势研究报告》

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2024年中国电饭煲行业全景速览:美的、苏泊尔、九阳龙头优势明显[图]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)

![2024年中国激光直接成像(LDI)设备行业发展全景浅析:市场规模持续稳定增长,行业将迎来更多的发展机遇[图]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)

![2024年中国碳监测行业发展现状分析:碳监测市场正逐渐打开,多家企业布局 [图]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)

![2023年中国聚苯胺行业现状分析:行业规模稳步增长,新技术的研发推动行业进一步发展[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2023中国布鞋行业全景速览:定制化、跨界合作将是行业未来重要发展趋势[图]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)

![2024年中国高强度聚焦超声(HIFU)行业全景洞察:随着技术不断改进和产业链不断完善,行业市场前景广阔[图]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)