1、下游工业去产能继续深入,2017 工业油增速有望提升

2000~2010 年,我国 GDP高速增长,由于制造业、交通运输业和建筑业作为国民经济的支柱产业,是工业油消费大户,相关行业爆发式的增长带动工业油消费总量快速上升。进入2010年以后,制造业、采矿业及基建等领域增速下滑明显,工业润滑油消费量随之下降,2013年降幅达 34%,2016 年消费量 221.15 万吨,较 2015 年微弱增长3%。

规模工业增加值累计同比

数据来源:公开资料整理

相关报告:智研咨询发布的《2017-2022年中国工程机械专用油市场供需预测及发展趋势研究报告》

工业油消费量

数据来源:公开资料整理

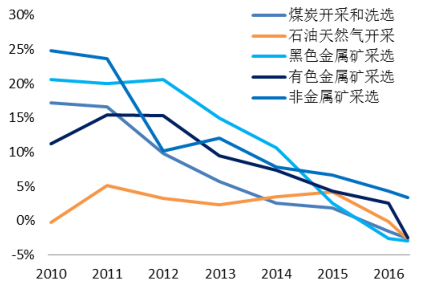

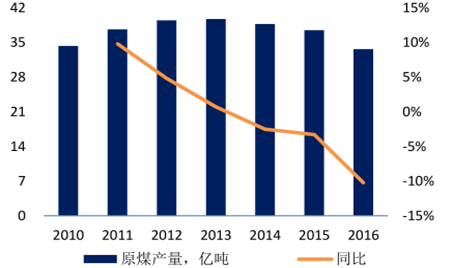

2016 年以来,我国大力推进供给侧结构性改革。按国家“十三五”计划,粗钢产能将在 2015年底 11.3 亿吨基础上再压减 1 亿~1.5 亿吨。煤炭产能将通过化解淘汰过剩落后产能规模 8亿吨,通过减量臵换和优化布局增加先进产能规模 5 亿吨。水泥到 2020 年要淘汰熟料产能4 亿吨,熟料产能利用率达到 80%以上,前十家企业熟料产能集中度达到 80%以上。2017年 3 月 15 日国务院总理李克强在十二届全国人大五次会议回答记着提问中指出,今年去产能还要扩大到煤电领域。相关产业去产能致工业油 2015 年销量降到低谷,2016 年逐步恢复增长。

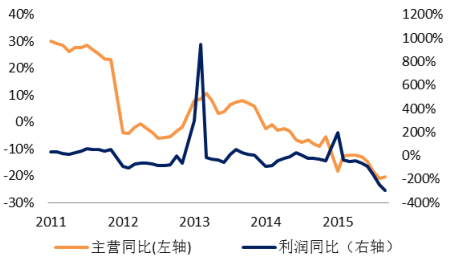

炼钢企业主营利润同比持续下跌

数据来源:公开资料整理

原煤产量及同比

数据来源:公开资料整理

钢铁冶金行业用油:前三年钢铁行业重点企业产量基本持平,2014 年,2015 年和 2016 重点企业钢材产量分别为 56601.96 万吨、56716.44 万吨和 56860.41 万吨,产销平衡。最新数据显示,2017 年 1-6 月份,全国粗钢 41975 万吨,同比增长 4.6%。钢铁冶金企业主要使用液压油、齿轮油、金属加工液和润滑脂等,2017 年钢铁冶金行业用油有望保持平稳增长态势。

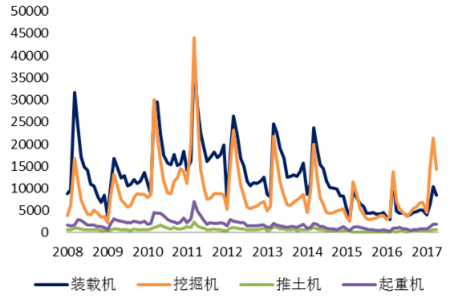

机械行业用油 :2011 年~2015 年,工程机械行业大幅下滑,销量从 435070 台下降 119717台,年均降幅 73%。2016 年随着建筑行业投资回暖,工程机械中占比最大的挖掘机销量反弹明显,同比涨幅 25%,2017 年 1-4 月份销量 54864 台,与上年同期相比增长 99.4%。机械用油主要包括柴油机油、液压油、液力传动油、齿轮油、润滑脂和冷却液,随着行业触底反弹,机械行业用油预计将实现较快的增长。

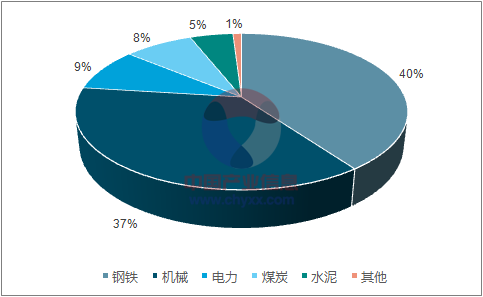

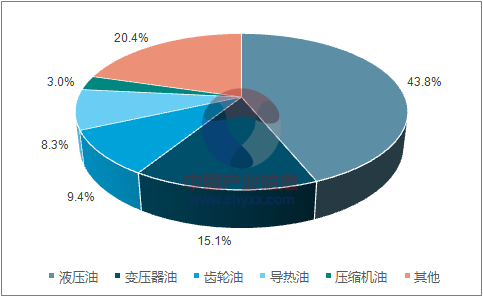

工业油下游消费结构

数据来源:公开资料、智研咨询整理

工程机械销量回升

数据来源:公开资料整理

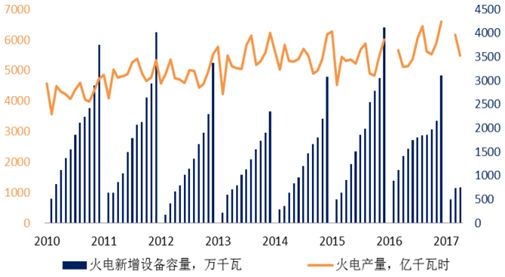

电力行业用油:电力行业仍处于调整周期,内用电量增长缓慢,2016 年上游煤价上涨,下游用电量下滑,电价维持不变,造成煤电企业利润大幅下滑。2017 年 1-6 月,全社会用电量累计 29508 亿千瓦时,同比增长 6.3%。电力行业用油主要集中在发电和输配电上游环节,包括汽轮机油、变压器油和液压油,随行业增长有望受益恢复增速。

火电行业指标

数据来源:公开资料整理

总体来讲,随着供给侧改革深入相关行业逐步恢复产量,2017 年工业油消费量有望超出 2016年增长水平。

2、II类基础逐渐成为主流,规模企业进口替代优势突出

工业油中,液压油属于刚性消耗品,其需求量与制造业的景气程度高度正相关。2010 年中国制造业产出占全球制造业产出的 19.8%并超越美国成为世界第一制造业大国,液压油需求量也在 2011 年达到峰值 155 万吨,2016 年市场需求总量下降至 100 万吨附近。从统计局数据可以看出,作为液压油消费大户的钢铁、煤炭 2017 上半年产量同比增长均达到 5%左右,预计液压油总体需求量将重回增长轨道。

2016 年工业油消费结构

数据来源:公开资料、智研咨询整理

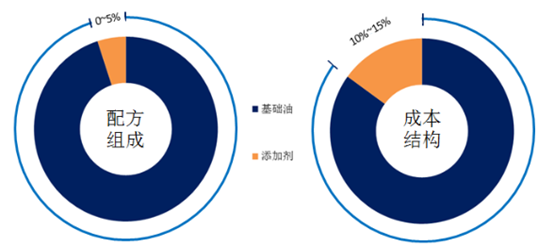

工业油中基础油占比较大,与车用油不同,工业油中添加剂平均占比不超过 5%,基础油成本占比 90%左右。液压油、变压器油和齿轮油等工业油大类产品主要采用 I、II 类基础油,随着制造业设备先进水平提高,逐步形成以 II 类基础油为主的发展态势。国内基础油资源在中石油、中石化和部分地方炼厂加氢装臵快速布局下,I 类基础油产能淘汰加速,部分市场出现 I、II 类基础油价格倒挂现象,加速 II 类基础油对 I 类油替代升级,符合工业油质量标准提升的大趋势。

工业油原料和成本结构

数据来源:公开资料整理

国内 II 类油产能相继投产直接提升国产工业油竞争力,2016 年全国新增 II 类油装臵产能 180万吨。中石化在上海茂名、高桥、荆门、济南、燕山等地相继建设和升级改造加氢异构脱蜡装臵产能约 115 万吨,中石油已经表示将升级其全部的五个工厂,多家独立精炼公司也宣布扩建或新增加氢异构脱蜡产能,大大增强未来国内 II 类基础油的自供能力。

我国润滑油消费税实施价内税,从原料基础油开始征收,原料及成品间可抵扣,经过层层抵扣最终转嫁到下游消费者。润滑油价格形成机制对于规模较大的润滑油企业尤其是具备上游基础油资源的央企润滑油公司有利。中石化、中石油润滑油公司由于在国内具备 I、II 类基础油优势,润滑油定价主动性更强。同时,工业油下游客户多为大型国有企业,包括钢铁、煤炭、电力、石油石化等行业,最近几年降本增效诉求强烈,国有企业之间从资金、服务和利益融合方面更易形成强强联合的局面。

润滑油税收政策

数据来源:公开资料整理

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2024年中国碳监测行业发展现状分析:碳监测市场正逐渐打开,多家企业布局 [图]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)

![2023年中国聚苯胺行业现状分析:行业规模稳步增长,新技术的研发推动行业进一步发展[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2023中国布鞋行业全景速览:定制化、跨界合作将是行业未来重要发展趋势[图]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)

![2024年中国高强度聚焦超声(HIFU)行业全景洞察:随着技术不断改进和产业链不断完善,行业市场前景广阔[图]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)

![2023年中国反刍动物饲料行业市场现状:需求推动下行业发展潜力较大,市场份额持续向优势企业集中[图]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)

![2023年中国IT培训行业全景速览:传智播客、达内科技等知名品牌优势明显[图]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)