润滑油指工作在机械摩擦副之间起到减磨、冷却、密封、防腐、防锈、清洗、绝缘、传动等作用的油脂,按不同用途大致可分为车用油和工业油两大类,其中车用油包含发动机油、传动用油、制动用油等,工业油包含液压油、机械用油及工艺油等,产品细分超过 2000 种。由于车用润滑油销售渠道覆盖整个汽车后市场,多数车用润滑油企业同时附带生产发动机冷却液(防冻液)和汽车养护品。

1、润滑油消费总量整体平稳,车用油快速增长工业油弱势下行

国家统计局数据,2016 年国内润滑油产量 586 万吨,同比增长 4.9%。根据海关数据,2016年润滑油进口量为34.55万吨,出口量为9.97万吨,表观消费量为611万吨,同比增长5.4%,实现近五年来首次正增长。

据统计,2017年Q1润滑油基础油累计进口量为86.7万吨,3月份进口量环比增长6.5%,同比增长11.8%。Q1润滑油基础油累计出口量 2.1万吨,环比下降83.6%,同比上升 255.9%。润滑油市场整体稳健,2017 年上半年延续 2016 年增长势头,Q2 由于传统淡季环比增幅或有小幅下降。

润滑油产量和表观消费量

数据来源:公开资料整理

相关报告:智研咨询发布的《2017-2023年中国润滑油行业运营态势与投资前景研究报告》

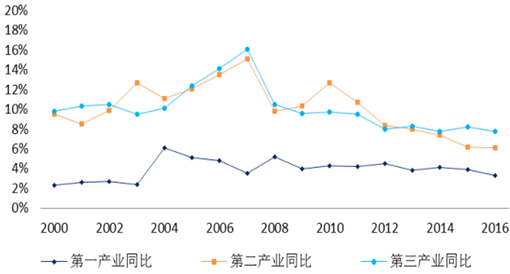

润滑油消费量是反应工业发展的“晴雨表”,与第二产业 GDP 增速关系密切。2002~2010年,跟随中国基建投资、重化工、钢铁建材等行业的强劲扩张,润滑油需求量与第二产业GDP 增速几乎同步,于 2010 年达到峰值。由于相关产业产能过剩,2012~2013 年市场经历了快速下跌,2013~2015 年市场经历三年的调整后 2016 年重现增长,增速约 5.4%。

我国 GDP增速

数据来源:公开资料整理

随着工业增速下滑,车用油和工业油增速发生分化。2016 年,主要是车用润滑油市场需求量的提升,而工业润滑油受到实体经济增长速度放缓的影响,需求量和占润滑油比重逐渐下降。

公安部交管局数据,截止到 2016 年底,全国汽车保有量 1.94 亿辆,其中私家车 1.46 亿辆,平均每百户家庭拥有 36 辆,成都、深圳、苏州等城市每百户家庭拥有私家车超过 70 辆,私家车占小型载客汽车的 92.6%。2016 全年新注册登记的汽车 2752 万辆,保有量净增 2212万辆,均为历史的最高水平。中国汽车协会数据,2016 年全国乘用车产量 2442 万辆,商用车产量 369 万辆;柴油车产量合计 275.6 万辆,汽油车产量合计 2474.6 万辆。

载客汽车保有量同比

数据来源:公开资料整理

载货汽车保有量同比

数据来源:公开资料整理

2017 年 Q1 国内乘用车共销售 594.76 万辆,同比增长 4.6%。商用车产销分别为 931499 辆和 959089 辆,生产同比累计增长 21.37%,销售同比累计增长 30.07%。卡车市场增长超预期,Q1 卡车销量及同比增幅均为 2013~2017 年同期最高值,2017 年也是唯一销量高于产量的年份。

中国润滑油销量结构

数据来源:公开资料、智研咨询整理

车用油销量结构

数据来源:公开资料、智研咨询整理

我国车用润滑油领域仍存在巨大的增长空间,根据数据,乘用车保有量从2006年2080万辆增长到 2016 年 1.6 亿辆,复合增长率 22.6%,近五年增速仍保持 15%以上。据统计,轿车用润滑油市场规模占车用润滑油市场约 20%,轻型货车用润滑油市场规模占车用润滑油市场总量约15%,轿车和轻型货车润滑油市场规模的增长率分别超过25%和10%。商用车中柴油车约占保有量 58%,而柴油车中重型车占比约 37%。由于重型柴油车多用于长途运输、物流等领域,日均行程 200-300 公里,远超过乘用车水平,柴油机油占车用油消耗比例最大,为 44.7%。虽然随着大宗商品运输需求的放缓,铁路及航空货运的替代,加之城市物流业发展,拉动轻微型车需求增加,未来中重型柴油车比重将逐渐降低,轻微型柴油车比重继续提高。

汽车保有量持续增长仍将是润滑油行业增长的主要推动力量,我国人年均润滑油消耗不足 5千克,北美约 18 千克,西欧约 9 千克,东欧和中东人约 8 千克,长期来看仍有提升的空间。

润滑油进口量

数据来源:公开资料整理

不含石油润滑油添加剂进口量

数据来源:公开资料整理

2、润滑油企业数量众多,“2.0 时代”国产品牌迎发展机遇

伴随中国经济快速发展,我国润滑油行业经历了近十年的爆发,逐渐形成跨国油公司、央企油公司、民营润滑油企业三大竞争梯队。跨国油公司在国内市场布局较早,在零售终端市场处于领先地位;央企油公司具有相当的规模和资源优势,对于抢占集团客户和尖端应用领域具有成熟经验和实力,中石化长城润滑油公司公开信息显示,其获得国内 95%以上汽车厂商的技术认证,占据在华车企装车和服务用油超 50%的市场份额;民营润滑油企业主要依托局部市场,逐步拓展市场渠道并形成稳定的竞争力量。总体来讲,润滑油行业进入门槛不高,在市场高速发展阶段,充斥着各种管理差、质量无保障的投机型润滑油厂商,靠低价造假扰乱市场秩序,争夺生存空间。据不完全统计,中国现有润滑油生产企业数量仍超过 2000 家。

此外,由于国内工业发展不平衡,低端油品生命周期较长,阻碍油品升级换代,造成消费结构上的浪费现象。以润滑油中技术复杂度较高的发动机油为例,上世纪 80 年代初并产生的汽油机油规格 SE 和柴油机油规格 CD,国内汽车如今仍在使用。

中长期看,我们认为行业增长必将伴随行业消费结构的调整和优化,国产品牌依托高端替代低端、国产替代进口,将迎来重要的发展机遇。从终端市场的竞争模式看,龙头企业正在引领进口替代和产品升级,一方面压缩低级油、劣质油生存空间,优化市场秩序;另一方面,利用国产性价比优势争夺高毛利市场,保持与汽车、高端设备、智能制造等领域同步发展,具备高端产品开发能力和品牌优势的企业将逐步实现销售量和盈利能力共轨。企业通过品牌、质量和服务争夺市场空间,即行业内普遍认可的润滑油“2.0 时代”。目前国内润滑油消费强度偏高,随消费结构升级,单位 GDP 消费量将逐步优化,考虑到中国人均 GDP 水平仍然偏低(2016 年世界排名 75),长期来看,若GDP 增速保持 6.5%以上,润滑油消费总量仍将维持 5%以上增速水平。

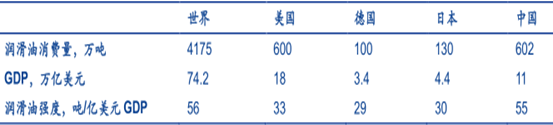

2015年润滑油消费强度

数据来源:公开资料整理

从增长动力看,“经济新常态”下的产业结构调整,改变了经济快速上涨时期润滑油粗放式增长的逻辑。过去 5 年,第二产业占 GDP 比重由 2011 年的 46.1%下降到 2016 年的 40.5%,第三产业占比则由 2011 年的 44.3%上升到 2016 年 48.5%,2017 年前二季度达到 52.0%。投资、消费、出口“三驾马车”中,2016 年消费对经济增长的贡献率是 71%,同比提高了13.3%。与此同时,与润滑油行业紧密相关的煤炭、钢铁、水泥等行业仍处供给侧改革周期,结构性改革倒逼润滑油供应商向第三产业转型,通过提升产品质量和服务水平,争夺被国外品牌占据多年的终端消费市场。

高级别为主的进口增长

数据来源:公开资料整理

加氢基础油、合成基础油比例提升

数据来源:公开资料、智研咨询整理

从基础油消费结构看,加氢基础油和合成油比例逐步提升,叠加环保、税务法律法规因素,国内低端工艺的生存困境凸显。据卓创资讯统计,国内供应减线油厂家常减压装臵的产能共为 2100 万吨/吨,其中中海油旗下常减压装臵的产能高达 1900 万吨/年,是减线油最主要的供应商。但从 2015 年底开始,中海油旗下几大炼厂减线油资源逐步转入深加工渠道获取更大利润,部分企业则选择直供合同炼厂。截止 2016 年 11 月,国内可外放减线油资源厂家仅余 5 家。以酸洗、糠醛等工艺为主的精制减线油逐步进入行业衰退期。非标油及 I 类基础油的需求正在加速下滑,II 类基础油已经成为市场主力,III 类基础油及合成油的用量逐年提升,国内近年来新建的基础油装臵也以加氢 II 类基础油为主,III 类油主要依靠进口。

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国润滑油行业市场深度分析及未来趋势预测报告

《2024-2030年中国润滑油行业市场深度分析及未来趋势预测报告》共十章,包含2019-2023年润滑油品牌营销与竞争分析,润滑油行业重点企业分析,2024-2030年中国润滑油行业预测分析等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2024年中国润滑油行业浅析:润滑油市场不断扩大,驱动科技创新,竞争愈加激烈[图]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)