数据显示,2016 年中国化妆品市场规模(护肤、护发、沐浴、彩妆、香水) 2735 亿元,2011-2016 年 CAGR7.45%,预计 2016-2020 年中国化妆品行业将以 5.05%的速度增长,到 2021 年行业规模(护肤、护发、沐 浴、彩妆、香水)望达 3499 亿元。中国整体化妆品行业增速高于美国 (3.7%)、英国(-0.9%)、日本(0.23%)等发达国家,是全球增长最 快的化妆品市场。

化妆品市场持续增长,规模近 2000 亿

数据来源:公开资料整理

中国化妆品市场增速远高于发达国家(2016)

数据来源:公开资料整理

具体来看,未来行业增长动力主要 源于;在颜值经济时代下,核心化妆人口增加带来的化妆品使用率提升, 以及需求细分化趋势下品类多样化带来的连带销售增量。

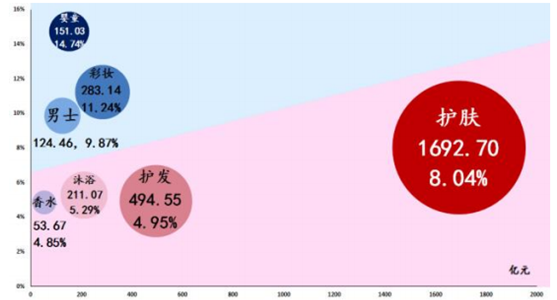

化妆品细分品类规模与 11-16CAGR

数据来源:公开资料整理

随着城镇化增加、消费力提升和化妆意识的高涨,中国化 妆品消费品类正从护肤品向深度化妆辐射,彩妆增速尤为突出,且品类 细分化。2、行业进入整合期,资本化趋势难挡:2015 年以来化妆品行 业资本化、收购频繁(包括品牌间收购、渠道与品牌融合、亦或是跨界 产业链并购等),预计未来三年将是集团化整合和品牌梯队搭建的过程。

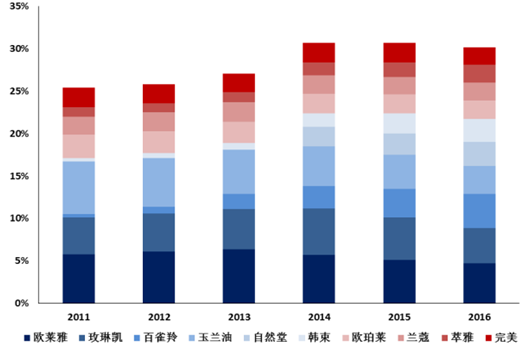

国内部分多品牌化妆品集团

数据来源:公开资料整理

国内营收规模前十大化妆品公司

数据来源:公开资料整理

1989-1996 年欧美和日本化妆品集团相继 入场中国,起步较晚的韩国化妆品集团也随着 21 世纪初的韩流文化进 入。凭借成熟的品牌运营经验、雄厚的资金,国际品牌在中国迅速发展, 一度形成海外垄断之势,具有先发优势。近年来单一产品和营销方式掣 肘海外品牌份额提升;新兴本土品牌着力渠道升级(品牌体验店)、新媒体营销,实现快速成长,如韩束(2002)、卡姿兰(2001)等,与海外 品牌抢夺份额。

中国护肤品类前十大品牌

数据来源:公开资料整理

中国彩妆前十大品牌

数据来源:公开资料整理

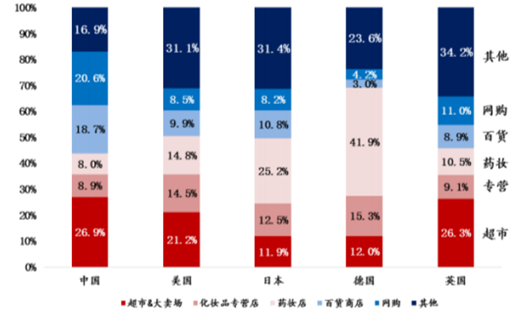

目前主要渠道仍是百货(18.7%)和超市/卖场(26.9%);增长速度最快的 是电商渠道,占比 5 年 CAGR 高达 31.7%,占比 20.6%,份额远超美 国(8.5%)、英国(11.0%)、日本(8.2%)、德国(4.2%)。目前国内 化妆品渠道呈现线上爆发增长;百货和超市/卖场份额被吞噬;化妆品专 营店温和增长的局面。

2011-2016 年化妆品渠道结构改变

数据来源:公开资料整理

2016 年各国化妆品渠道结构比较

数据来源:公开资料整理

基于不同的产品定位和目标顾 客群体,扣点和准入门槛较高的百货专柜被中高端品牌垄断,提供优质 服务内容的大型连锁专营店和高级美容院也是中高端品牌的重要渠道; 中端品牌的适应范围较广,包括百货、连锁专营店、大型商超等;而本 土大众品牌更适用于电商和三四线城市 CS 渠道,消费客单价较低, 50-100 元的价格区间最大(34%),彩妆消费在 1000 元以内的居多。

各类渠道比较

数据来源:公开资料整理

相关报告:智研咨询发布的《2017-2022年中国化妆品行业市场分析预测及投资前景分析报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国干细胞培养液化妆品行业市场行情监测及发展前景研判报告

《2024-2030年中国干细胞培养液化妆品行业市场行情监测及发展前景研判报告》共十四章,包含2024-2030年干细胞培养液化妆品所属行业发展前景预测分析,2024-2030年中国干细胞培养液化妆品行业投资风险分析,2024-2030年中国干细胞培养液化妆品行业发展策略及投资建议等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。