1、需求改善启动PVC新一轮上涨

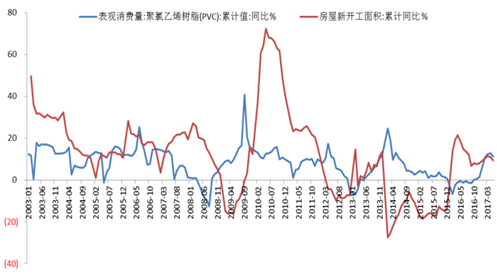

60%的 PVC用于生产管材和型材等地产用材,因此 PVC 的需求与房地产行业息息相关。PVC 管材和型材都要在房子建成后使用,属于房地产行业的后周期,其需求滞后地产新开工 6~12 个月。房屋新开工面积 2016 年2 月份增速由负转正,PVC 表观消费 2016 年 10 月份负转正,房屋新开工面积 2016 年4 月份见顶,pvc 表观消费量今年 4 月份暂时见顶。2017 年 1 到 5 月份房屋新开工增速 9.5%,明显好于今年三四月份投资者看空周期时的预期。在今年上半年在三四线城市的带动下,房地产行业的持续增长有望拉动上游 PVC 2017 年下半年甚至 2018 年上半年的需求。

房屋新开工面积2017年5月份累计同比增长9.5%,利好地产后周期的PVC需求

数据来源:公开资料整理

相关报告:智研咨询发布的《2017-2022年中国PVC市场专项调研及投资战略研究报告》

2、供给持续收缩,行业产能连续三年净增少

据数据,截止 2016 年底,中国共有 PVC 生产企业 75 家,较 2015 年净减少 6 家(其中新增 2 家,退出 8 家)。PVC 产能为 2326 万吨,较 2015 年净减少 22 万吨——其中新增产能 89 万吨,退出 111 万吨。2013~2015 年连续三年氯碱全行业亏损,亏损面超过 50%。事实上行业自 14 年起已自发开始去产能,再至 2015年推进供给侧改革,国家宏观调控、行业以及企业主动调结构、转方式等综合因素共振下,行业供给不断收缩,供需结构趋于有序。即使自 2016 年下半年至今在 PVC和烧碱价格轮番上涨,2016 年行业利润总额约为 52 亿元,效益明显好转。2017 年1-4 月份利润总额约 40 亿元,持续了较好的盈利态势。在企业盈利大幅提升情况下,行业依然没有大幅扩张规划。

2014年以来产能连续三年净减少,开工率创新高

数据来源:公开资料整理

产能负增长,而需求端释放

数据来源:公开资料整理

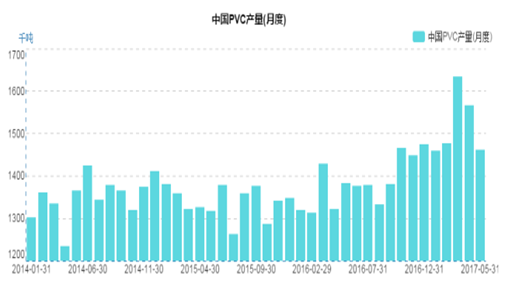

2017 年1-5 月份行业平均开工率 78.4%,创近 10 年来新高。分析月产量我们发现,自 2014 年至今,单月 PVC 产量峰值出现在 2017 年 3 月份的 163.3 万吨,单月名义开工率达到 84.2%,随后逐步下降至今;矛盾之处在于,自 2016 年下半年 PVC 的上涨以来,价格及价差高点都位于 2016 年 11 月,单月产量仅 144.7 万吨。

国内PVC月度产量

数据来源:公开资料整理

3、PVC有望开启新一轮上涨

行业经过这些年的调整,产能过剩逐渐缓解,供给逐步收缩,而 PVC需求相对改善良好,同时 PVC 社会库存较低,看好在价格上涨过程中新增的补库需求,因此我们认为 PVC 具备温和涨价的基础。

电石法PVC价格及价差

数据来源:公开资料整理

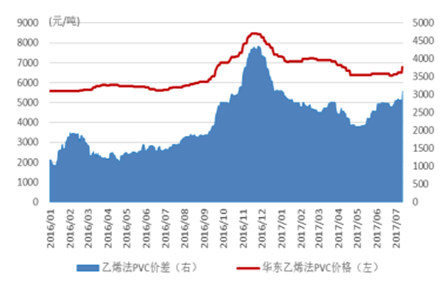

乙烯PVC价格及价差

数据来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2022-2028年中国PVC行业市场发展前景及投资风险评估报告

《2022-2028年中国PVC行业市场发展前景及投资风险评估报告》共十四章,包含2022-2028年中国PVC行业投资前景, 2022-2028年中国PVC企业投资战略与客户策略分析,研究结论及建议等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。