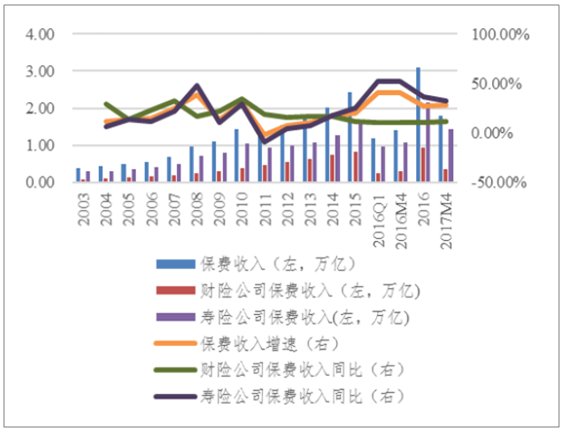

2011-2016年我国保险公司原保费收入年均复合增速为16.64%。2017年1-4月, 原保险保费收入合计达17996.33亿元,同比增速达27.81%。

2003-2017年中国保费总收入及增速情况

数据来源:公开资料

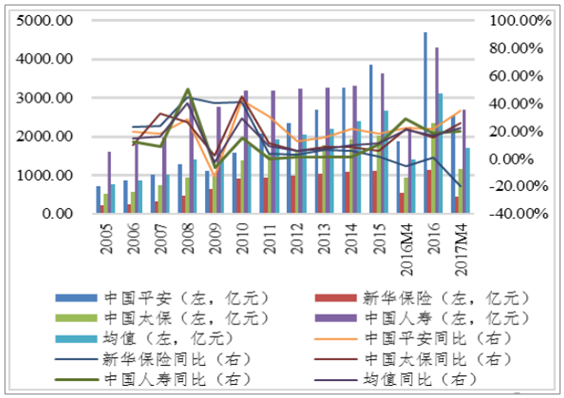

上市险企保费收入及同比增速

数据来源:公开资料

相关报告:智研咨询发布的《2017-2022年中国保险行业深度调研及投资战略研究报告》

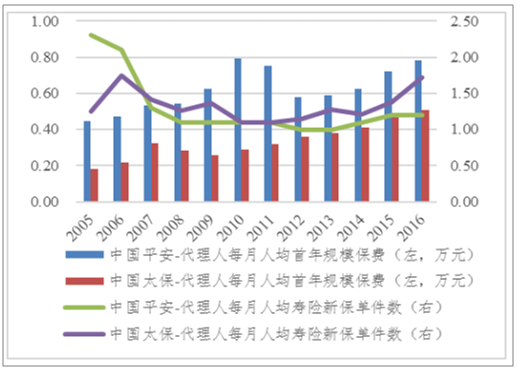

在个险新单/新单保费收入方面,平安、太保以80%以上份额的增速引领行业发展, 人寿、新华较2015年实现了10%以上占比,显示出一定程度的渠道优化效果。监管政策将进一步支持新业务价值个险期缴方面,除新华保险外,三家险企均实 现了40%以上的同比增长;在增速方面,四家险企个险期缴增速高出个险新单保 费增速。的快速提升,增长的主要动力来自于个险渠道,四家上市险企个险渠道 新业务价值占比均达到90%以上。

四大上市险企销售代理人及同比增速

数据来源:公开资料

中国平安、太保人均产能及保单数情况

数据来源:公开资料

2016年,中国平安、新华保险、中国太保及中国人寿的寿险内含价值增速分别 为10.70%、16.99%、19.54%及16.38%,受业务结构调整与偿二代实施而维持 了较高增速,可信度也相对较高。新业务价值增速明显加快,均值增速为53.98%,较2015年提升16.84%,且占内 含价值比重不断提高,为内含价值贡献边际效应,增厚内含价值。

内含价值及同比增速

数据来源:公开资料

新业务占比内含价值比重逐步提升

数据来源:公开资料

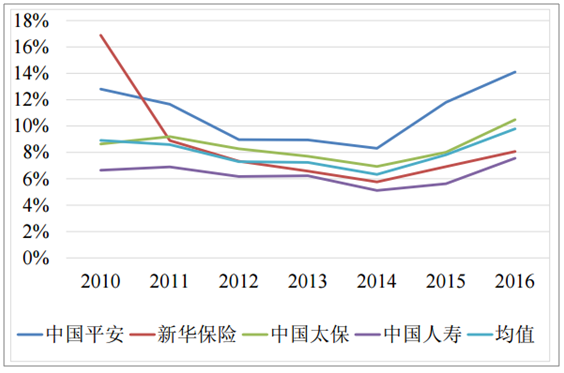

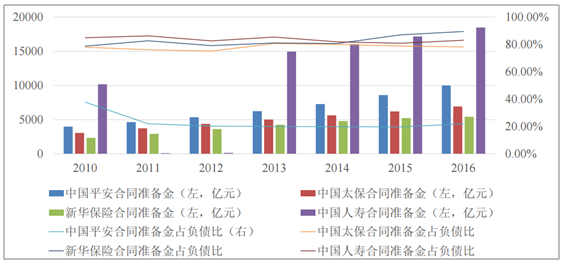

保监下发《关于优化保险合同负债评估所适用折现率曲线有关事项的通知》, 折现率调整后资本释放将更加充足,保险合同准备金在负债中的占比降低。2016年,合同准备金方面,中国人寿、中国平安、中国太保及新华保险分别为 18479.86亿元、10003.89亿元、6927.26亿元及5432.28亿元,占负债比重分别为 77.34%、19.65%、90.13%及90.13%。

上市险企合同准备金占负债比重情况

数据来源:公开资料

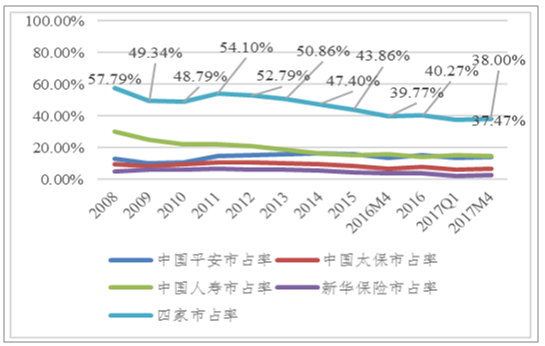

除新华保险外,2017年1-4月其余三家上市险企的保费收入较2016年增速上涨明 显,四家上市险企的保费市占率较2017Q1有了一定提升。营收方面,2016年除新华保险同比下滑-7.75%,其余三家均同比正增长。

上市险企保费市占率变化

数据来源:公开资料

上市险企营收及同比增速

数据来源:公开资料

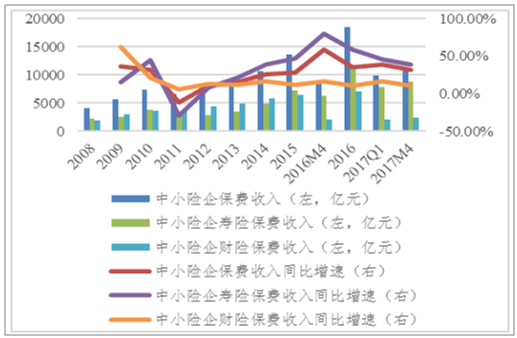

随着强监管与回归保险主业,中小险企野蛮生长时代结束。2017年1-4月中小 险企保费收入11154.67亿元,同比增速为31.53%,下滑27.69%。下滑主要归因于中小险企寿险保费的下滑,2017年1-4月增速为38.66%,增速 同比下滑近41.12%。

中小保险公司保费收入下滑显著

数据来源:公开资料

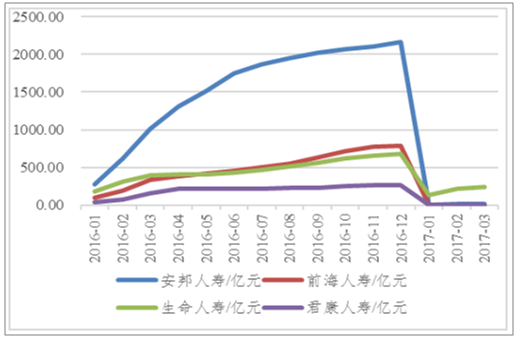

部分中小险企保户投资款新增交费累计值

数据来源:公开资料

净利润方面,2015年中小险企净利润同比增速为43.53%,2016年同比增速呈 现直线式下滑,同比增速为-30.49%。

险企利润同比增速

数据来源:公开资料

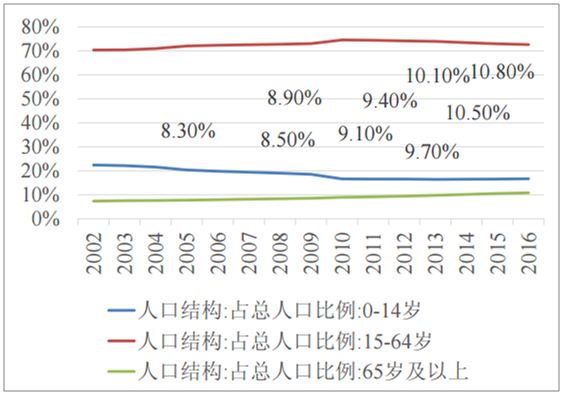

中等收入群体崛起与人口老龄化却是内生因素,是保险消费需求持续爆发的内生 动力源。随着中等收入群体的逐渐崛起,作为兼具消费保障与金融属性功能的保险产品将 会逐渐成为消费性替代品。同时,人口老龄化将提升保险需求,是保险行业发展 的重要基石。

城镇居民可支配收入与支出

数据来源:公开资料

人口老龄化趋势已形成

数据来源:公开资料

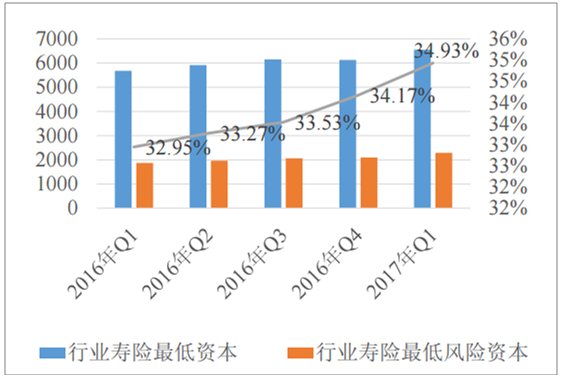

产品结构、期限结构和渠道结构的优化使得保险业从过去利差独大向着死 差、费差和利差再均衡的盈利模式演变。采用保险业务最低风险资本对最低资本的比重来观察死费差和利差占比变 化,该比重越高,则代表死差费差的保障型产品占比越高。

行业寿险风险最低资本占比增加

数据来源:公开资料

我国健康险业务相对于寿险和意外险来说起步较晚,但增长势头却极为迅速。 2010-2016年健康险保费收入的年均复合增速高达34.68%,远高于其他两种寿 险品种。2017年前4月健康险业务原保险保费收入1914.02亿元,同比增长24.12%。健康 险将成为保费收入的重要增长极。

人身险保费收入规模

数据来源:公开资料

人身险保费收入增速

数据来源:公开资料

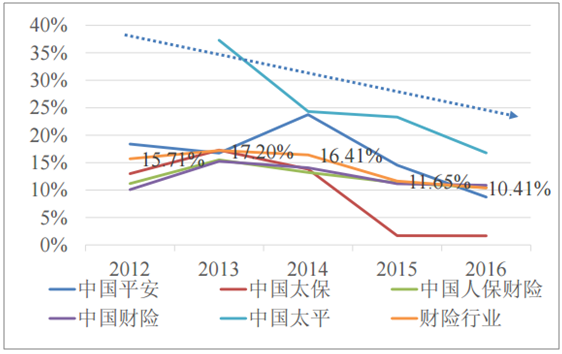

2010年开始,财险公司保费收入增速放缓。截止到2017年一季度,行业整体 保费收入12.69%,同比增速有所上升,但从拉长时间窗口期看下降趋势明 显。结构上车险占比最大,2017Q1中国平安、中国太保分别为76.47%、74.33%, 较2016Q1均有下滑。值得重视的是,我们认为2017年6月已落实的二次商车改 革使得财险保费收入进一步承压,不确定性加大。

财险行业及上市险企保费收入同比

数据来源:公开资料

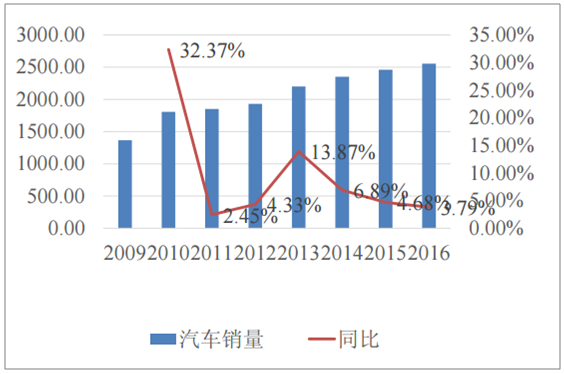

汽车销售量同比下滑将拉低行业增速

数据来源:公开资料

行业平均综合成本率为99.52%,行业利润率不足0.5%,上市险企综合成本率 总体仍在高位。中国平安、中国财险及中国太保财险的综合成本率分别为 95.9%、98.1%及99.8%。财险业四大巨头拥有超过90%的市场份额而综合成本率低于行业平均水平,意 味着其他险企的利润率处于平均线以下。

上市险企综合成本率

数据来源:公开资料

上市险企保费收入市场份额及集中度

数据来源:公开资料

赔付率方面,中国平安和中国太平低于其他财产保险公司。费用率方面,中国财险、中国太保财险较低;中国平安、中国太平相对较高。

上市险企产险赔付率

数据来源:公开资料

上市险企产险费用率

数据来源:公开资料

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国保险行业发展分析及投资前景预测报告

《2024-2030年中国保险行业发展分析及投资前景预测报告》共十一章,包含保险业资金运营分析,2024-2030年保险行业发展趋势预测,2024-2030年我国保险业发展战略等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。