一、薄型载带广泛应用于电子元器件贴装领域,技术壁垒较高

1、薄型载带广泛应用于电子元器件贴装

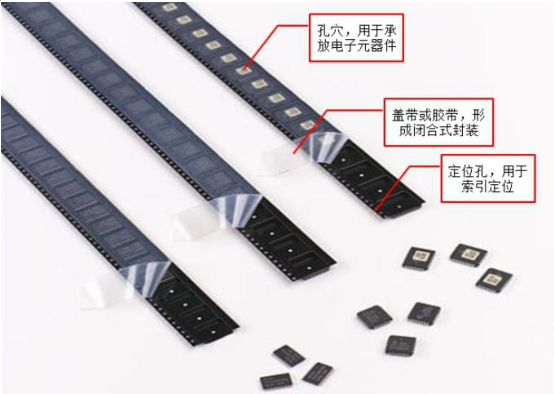

薄型载带是指一种应用于电子封装领域的带状产品,它具有特定的厚度,在其长度方向上等距分布着用于承放电子元器件的孔穴(亦称口袋)和用于进行索引定位的定位孔。主要应用于电子元器件贴装工业,其配合胶带或盖带使用,将电阻、电容、晶体管、二极管等一系列电子元器件承载收纳在薄型载带的口袋中,并通过薄型载带的配合胶带或盖带形成闭合式的包装,用于保护电子元器件在运输途中不受污染和损坏。电子元器件在贴装时,胶带或盖带被剥离,自动贴装设备通过薄型载带索引孔的精确定位,将口袋中盛放的元器件依次取出,并贴放安装在印刷电路板上,以实现片式电子元器件封装环节全自动、高效率、高可靠性、低成本安装。

薄型载带示意图

数据来源:公开资料整理

相关报告:智研咨询发布的《2017-2023年中国塑料薄膜型载带行业市场调查现状与投资研究建议分析报告》

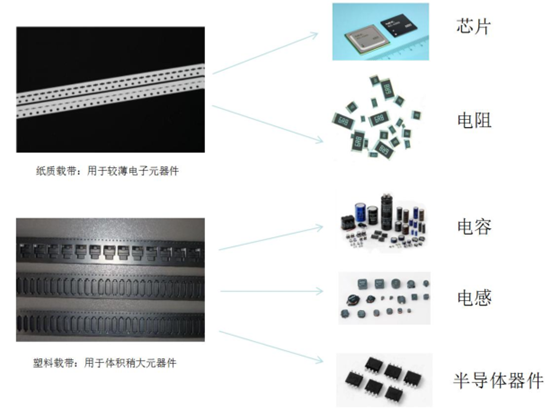

薄型载带主要用于下游电子元器件的表面贴装,可广泛应用于 IC、电阻、电感、电容、连接器、保险丝、开关、继电器、接插件、振荡器、二三极管等电子元器件。随着下游电子元器件种类、体积、性能的不断升级优化,其配套使用的薄型载带系统也在得到不断的发展和革新。

电子元器件薄型载带,按其所用原材料不同,主要分为纸质载带和塑料载带。纸质载带具备价格低廉、回收处理方便等特点,会被电子元器件厂商优先采用,主要用于厚度不超过 1mm 的电子元器件的封装;当电子元器件的厚度超过1mm 时,受到纸质载带弯曲条件、厚度限制等因素,一般采用塑料载带进行封装。

薄型载带应用领域

数据来源:公开资料整理

2、薄型载带根据材质分为纸质载带与塑料载带

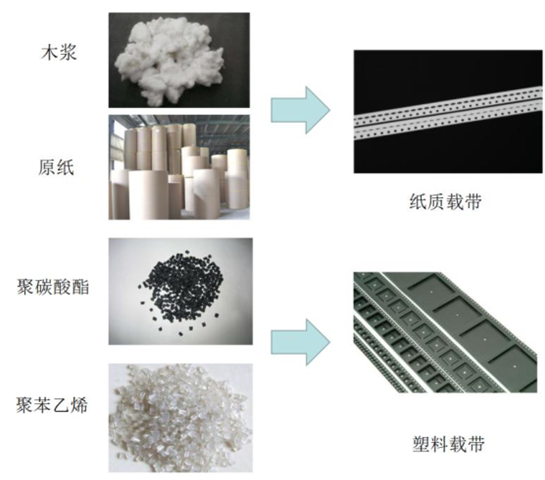

按照薄型载带的材质划分,其大致可以包括纸质载带和塑料载带两大类,其中塑料载带又可进一步分为 PC(聚碳酸酯)载带、PS(聚苯乙烯)载带和 ABS(丙烯腈-丁二烯-苯乙烯共聚树脂)载带,此外也有少量的 PET(聚对苯二甲酸乙二醇酯)载带和 APET(非结晶化聚对苯二甲酸乙二醇酯)载带。

薄型载带分类

数据来源:公开资料整理

3、薄型载带处于产业链中上游,在表面贴装工艺中起到重要作用

表面贴装技术的发展,带动了片式元器件的产业化,同时人们对于手机、电脑、家用电器等电子产品的小体积、多功能要求,更是促进了片式元器件向着高集成、小型化方向发展,薄型载带作为电子元器件表面贴装技术的重要承载体和耗用件,在整个表面贴装工艺中起到了重要的基础作用。

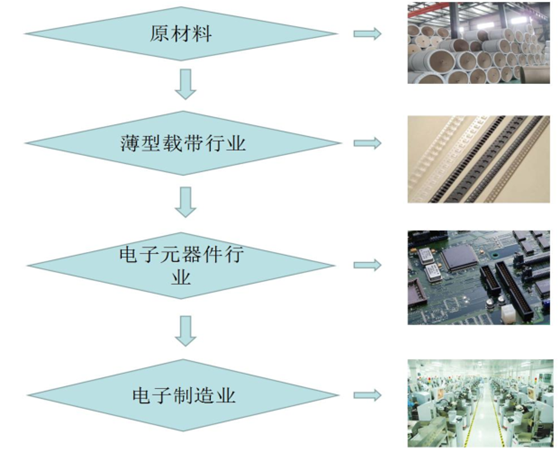

在产业链中,薄型载带系统—基本电子元器件—电子信息产业这三个层级呈现出层层相依、互为联动的关系,其中薄型载带系统处于产业链的底层,是整个产业链的出发点和基础层,其在电子元器件表面贴装中被广泛采用,耗用量大,规格种类丰富。基本电子元器件,如 IC 芯片、电阻、电感、电容、二三极管等,构成了该产业链的中间层,不同的电子元器件往往需要不同的薄型载带配套使用从而得到高效、准确地贴装。电子信息产业位于整个链条的顶端,其已成为我国国民经济重要的支柱产业。

薄型载带产业链

数据来源:公开资料整理

二、电子元器件稳定增长与技术迭代推动薄型载带行业持续成长

1、下游需求持续增长

电子元器件制造业是电子信息产业的主要组成部分和基础支撑产业,其技术水平和生产能力直接影响整个行业的发展。电子元器件无处不在,不论是日常的消费电子产品还是工业用电子设备,都是由基本的电子元器件构成的。电子元器件属于电子信息产业的中间产品,介于电子整机行业和原材料行业之间,其发展的快慢、所达到的技术水平和生产规模,不仅直接影响着整个电子信息产业的发展,而且对发展信息技术,改造传统产业,提高现代化装备水平,促进科技进步都具有重要意义

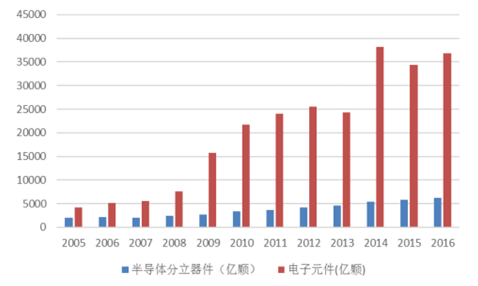

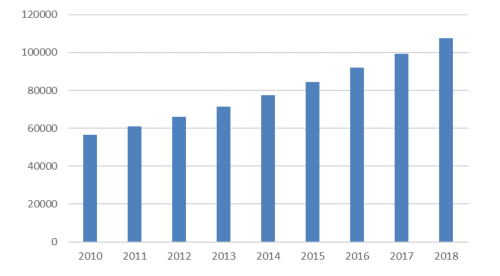

2005-2016 年我国电子元件产量从 4,130.44 亿只上升到约 36,780.00 亿只,年复合增长率 21.99%;电子器件中的半导体分立器件从 2,062.90 亿只上升到约6,324.00 亿只,年复合增长率 10.72%;全球电子元件出货量的平均年增率在2009~2014 年间约为 7.6%,预估 2014~2019 年将攀升至 8.2%;2017 年总体出货规模更将突破一兆颗。

国内电子元器件数量图

数据来源:公开资料整理

全球电子元件数量图(亿颗)

数据来源:公开资料整理

三、纸质载带:细分领域隐形龙头,全球地位日益巩固

1、我国纸质载带市场需求将从 110 亿米增加到130亿米

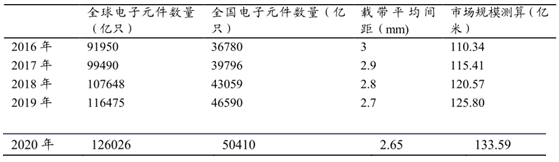

纸质载带大多应用于厚度不超过 1mm 的电子元器件的封装。电子元件与以半导体分立器件、集成电路、LED 为代表的电子器件相比,通常情况下前者的体积较小、厚度较薄,因而大多选用纸质载带对电子元件进行封装。电子元器件在表面贴装中对应载带上的一个孔穴,两者之间具有一定的数量关系。目前纸质载带上两个孔穴之间的间距大多为 2mm、4mm,若取中间值 3mm,以 2016 年我国电子元件约 36,780.00 亿只的产量为基础,则对应的纸质载带使用量约为 110.34亿米,按照目前公认的我国电子元器件市场规模约占全球规模的百分之四十计算,则 2016 年全球纸质载带需求量为 275 亿米。

预测指出,全球电子元件出货量的平均年增率在 2009~2014 年间约为 7.6%,预估 2014~2019 年将攀升至 8.2%;2017 年总体出货规模更将突破一兆颗,其中 74%为光电、感测及离散元件,26%为积体电路(IC)。考虑到电子元件规格趋小,未来载带间距也将持续减小。

2016- -2020年纸质载带市场规模预测

数据来源:公开资料整理

四、塑料载带提供新的利润增长点

1、2020年塑料载带市场规模将达 123亿米

塑料载带主要应用于半导体分立器件、发光二极管、集成电路等元器件。电子元器件在表面贴装中对应载带上的一个孔穴,两者之间具有一定的数量 关系。塑料载带上两个孔穴之间的间距范围比较广,有 4mm、6mm、8mm、12mm、24mm 等多个规格,考虑到半导体器件自身的大小因素,取平均间距 10mm,以2016 年我国半导体分立器件、集成电路、LED 等约 11,349.27 亿只/块的产量为基础,则对应的塑料载带使用量约为 113.49 亿米,根据 WISTS 预测,2017 年到2020 年全球半导体器件年平均增速约为 4% ,而中国所处的亚太地区平均增速略高,约为 8%,再结合半导体分立器件、led 和集成电路微型化的趋势,载带相邻器件的平均间距也会越来越小。

2016- -2020年塑料载带市场规模预测

数据来源:公开资料整理

预计到 2020 年,我国塑料载带市场规模将达到 123.5 亿米,发展潜力巨大。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2023年中国铁路连接器行业竞争格局分析:本土企业快速崛起,产品实现进口突破[图]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![2024年中国云安全行业发展现状及及发展趋势分析:需求随市场扩大而快速增长,未来发展前景广阔 [图]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)

![2024年中国元宇宙+旅游行业现状及未来趋势分析:应用已经呈现出全面开花的趋势[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2023年中国美瞳市场全景简析:日抛、月抛产品更受消费者青睐[图]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)

![2024年中国新媒体行业全景速览:市场规模持续增长,行业发展潜力大[图]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)