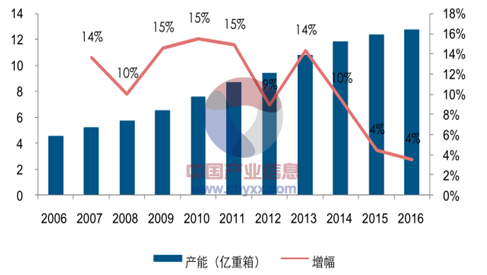

高温连续生产。玻璃制造一般都是在高温熔融的状态下进行(通常是1650℃),每 5-8 年需进行冷修。玻璃窑炉是耐火材料构成的熔制玻璃的热工设备,冷修周期即耐火材料的使用寿命。之前我国大型熔窑的寿命为 2.5-3 年,通过近 20 年的时间耐火材料品种和质量的改进,熔窑寿命延长到 5-8 年。刚性供给会增加行业盈利的波动:供不应求时,因为供给短期无法增加,价格加速上涨;供过于求时,因为供给短期无法减少,价格加速下降。从历史数据看,产能利用率高点略滞后于玻璃价格高点,原因为供需格局反转带来价格下跌时,产能投放仍在增加,供给粘性所致。

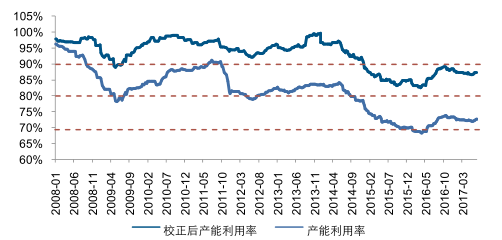

新增产能递减。2009 年平板玻璃被列入产能过剩行业,产能利用率从前期的 90%以上下降至 80-90%区间,但真正步入严重产能过剩是在 2014 年以后,产能利用率下降至70-80%区间,行业产能增幅也随之逐年递减。玻璃行业多为民营企业,企业进入门槛低、企业数量多,类似于完全竞争行业;且集中度不高,目前我国平板玻璃行业 CR5总产能占比约为 30%、在产产能占比约为 32%;CR10 分别约为 48%、48%。

区域特征显著。全国浮法玻璃产能主要集中在华北、华南、华东,三个地区的产能占比约为 80%。其中河北沙河是中国最大的玻璃集散地,全国产能占比约 17%,也是玻璃期货最主要的交割地。当地玻璃企业以成本、物流优势形成规模化的产业集群,原片小部分被当地企业消化,大部分流向外部市场。

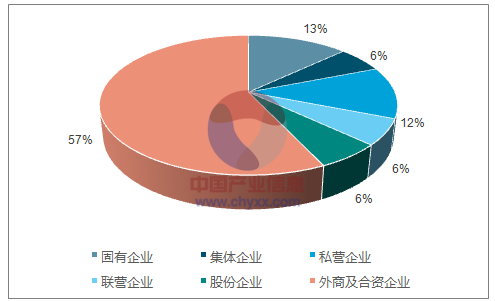

玻璃企业以民营企业为主,国有企业仅为 13%

数据来源:公开资料、智研咨询整理

相关报告:智研咨询发布的《2017-2022年中国玻璃行业市场供需预测及投资战略研究报告》

我国浮法玻璃行业CR5总产能占比约为 30%

数据来源:公开资料、智研咨询整理

剔除僵尸产能后,目前产能利用率约为 87%

数据来源:公开资料整理

全国浮法玻璃产能分布以华北、华南、华东为主

数据来源:公开资料、智研咨询整理

玻璃行业总产能增幅自2013年起逐年递减

数据来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国手机外屏玻璃行业市场竞争态势及前景战略研判报告

《2024-2030年中国手机外屏玻璃行业市场竞争态势及前景战略研判报告》共八章,包含中国手机外屏玻璃产业链结构及全产业链布局状况研究,中国手机外屏玻璃行业重点企业布局案例研究,中国手机外屏玻璃行业市场及投资战略规划策略建议等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。