一、缝制机械市场广阔,行业回暖迹象明显

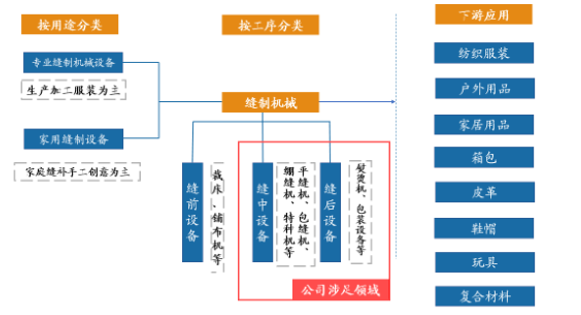

按缝制工序先后分类,缝制设备主要包括三大类:缝前设备、缝中设备和缝后设备。缝前设备主要包括裁床、铺布机等用于裁剪、铺开布料等缝纫前道工序的加工设备;缝中设备主要包括平缝机、包缝机、绷缝机和特种机等用于缝纫工序的加工设备;缝后设备主要包括熨烫、包装设备等用于熨烫、包装等服装生产后道工序的机械设备。

缝制机械设备应用领域广泛,除纺织服装行业外,还广泛应用于鞋帽、箱包、皮革、玩具、复合材料、家居用品、户外用品等需要裁剪、缝合和装饰等领域。鉴于缝制机械行业与人们的日常生活及其相关制造业联系紧密,因此在国民经济中具有相当的重要性和不可替代性,是我国轻工业的重要构成部分。

缝制机械分类及下游应用

数据来源:公开资料整理

相关报告:智研咨询发布的《2017-2023年中国缝制机械市场竞争态势及未来发展趋势报告》

二、下游服装行业盈利回升,区域转移催生设备需求

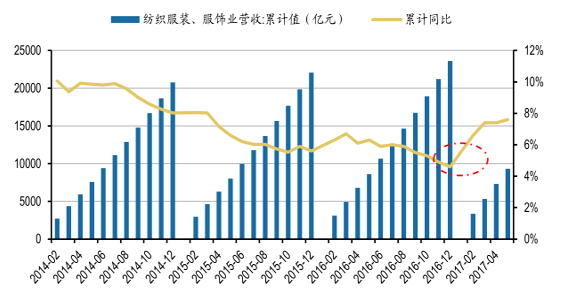

纺织服装是缝制机械行业的主要应用领域。2010年以来,纺织服装产业各项指标出现下滑,需求全面放缓带来的产能过剩矛盾凸显,供给侧改革是纺织行业的主基调。一方面,弱势纺企逐渐淘汰,订单及产能向龙头企业集中;另一方面,细分小品牌涌现,为供应链优化和整合提供了基础。

服装行业收入见底,产能出清初显成效。经过前几年的产能去化周期,纺织服装发展增速触底回升,根据统计2016年行业实现营业收入2.36万亿元,同比增长4.6%,增长幅度为历年最低水平。今年一季度行业营收增速明显回升,另外根据国家统计局的数据,2017年6月份单月社会服装鞋帽、针纺织品零售总额达1220亿元,同比增长7.3%,社会零售额的大幅提升也印证了下游纺织企业经营状况好转。

从纺织行业库存的角度来看,虽然行业产成品库存绝对值数量还在增加,但是库存增幅的下降已经形成趋势,供给侧改革效果初现。认为服装行业触底回升,一方面来自于整体经济的复苏,人民生活水平的提高驱动服装销量;另一方便,当行业有回暖迹象时,前几年行业较差时累积的更新需求会释放出来,需求端的复苏会拉动上游缝制机械景气回升。

我国纺织服装行业营业收入情况

数据来源:公开资料整理

我国纺织服装行业产成品库存

数据来源:公开资料整理

服装产业区域转移,催生缝纫设备新增需求。凭借较低的劳动力等生产要素成本和进口国差别关税等优势,近年来,全球服装产业的产销中心呈现向南亚、东南亚等经济体转移的趋势。除此之外,这些地区具有大量投资建设新厂、购买设备、快速提高生产规模等后发优势,将拉动缝制机械行业出口增长。根据海关总署统计2017年一季度,我国工业用缝纫机出口114万台,同比增长8.7%,出口金额达3.07亿美元,总体呈现增长态势。

从各市场占比来看,印度稳居我国工业缝纫机年出口量最大的市场,占据我国该类产品出口量比重的14.6%,印度尼西亚、越南、孟加拉、伊朗等新兴经济体也占据了行业出口的较大份额。从增长幅度来看,出口缅甸数量增长62.4%,南亚、东南亚国家增长幅度普遍高于美国、荷兰的增幅,这些国家的刚需增长成为拉动我国出口的主要因素,设备出口方向与服装行业转移相一致。下游经营改善回暖与纺织产业区域转移两大因素叠加共同催生了缝制机械设备的需求回升。

2012 年亚洲各地服装产业工人平均工资

数据来源:公开资料整理

中国工业用缝纫机出口情况

数据来源:公开资料整理

2016年中国缝纫机出口各国占比(出口量)

数据来源:公开资料、智研咨询整理

2016年中国缝纫机出口各国同比增幅(出口量)

数据来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2023-2029年中国缝制机械行业发展模式分析及未来前景展望报告

《2023-2029年中国缝制机械行业发展模式分析及未来前景展望报告》共十二章,包含中国缝制机械行业竞争对手分析,2023-2029年中国缝制机械行业发展前景预测分析,2023-2029年中国缝制机械行业投资机会与投资风险分析等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2022年中国缝制机械行业重点企业分析:ST中捷VS 标准股份VS大豪科技[图]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)

![2022年中国缝制机械行业产业链情况分析:下游需求基本维持稳定[图]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)

![2020年中国缝制机械规模以上企业营业收入为265.9亿元,行业集中度较高[图]](http://img.chyxx.com/2021/02/20210218102531.png?x-oss-process=style/w320)