一、流动人口催生广阔的房屋租赁市场

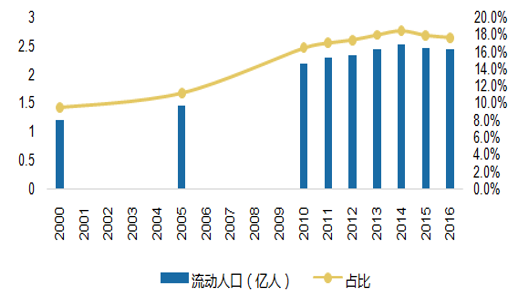

庞大的流动人口是住房租赁市场发展的基础,为整个市场提供了巨大的发展空间。21世纪以来,中国流动人口呈明显的上升趋势。2014年后,流动人口数量达到高位企稳状态,2016年流动人口数量达2.47亿,占总人口的18%。

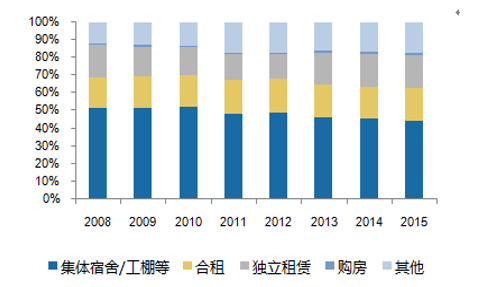

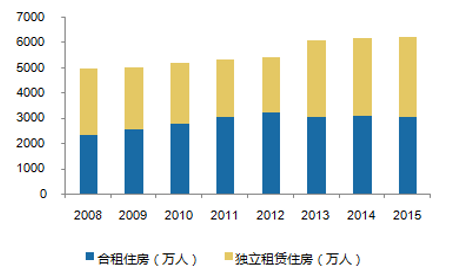

其中,农民工与高校毕业生是我国流动人口的重要组成部分。2014年,中国农民工占总人口的比例已经超过20%,其中外出务工人数达1.68亿。在农民工的居住方面,由于异地工作、工资较低、且需负担子女教育及老人赡养等原因,有很大一部分选择在单位提供的宿舍居住或租房。根据统计局数据,2015年,有44.6%的外出农民工居住在集体宿舍或工地工棚,有37%的人自行租赁住房。在租房的农名工群体中,选择合租和独立租赁的各占一半左右,合租住房的人口超过3000万,而独立租赁住房的人口接近3200万。对比之下,在工作地购房外出农民工的比例仅为1.3%。

流动人口及占比

数据来源:公开资料整理

相关报告:智研咨询发布的《2017-2022年中国租赁市场供需预测及发展趋势研究报告》

中国农民工人口数量和比重

数据来源:公开资料整理

中国外出农民工居住情况

数据来源:公开资料整理

中国外出农民工租房人数

数据来源:公开资料整理

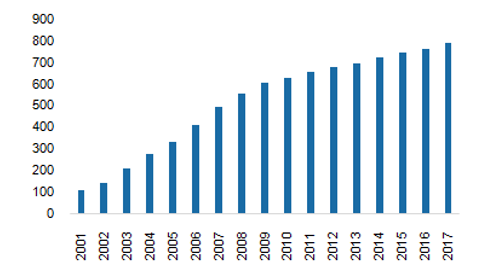

中国高校毕业生人数(万人)

数据来源:公开资料整理

而流动人口中的另一个重要组成部分,高校毕业生人数近年也在逐渐递增,2014年高等教育毕业生人数为974万,根据教育部的推算,异地就业大学生人数接近700万人。根据麦可思研究院的数据显示,我国2013年毕业的本科毕业在毕业半年内的月薪仅3300元左右,毕业三年后平均月薪为6700元/月,毕业初期的低薪酬无法支撑高房价,使得异地就业的大学生通常也只能以租房为主。

中国高校毕业生就业地域情况

数据来源:公开资料、智研咨询整理

中国本科生毕业前三年薪资水平(元)

数据来源:公开资料整理

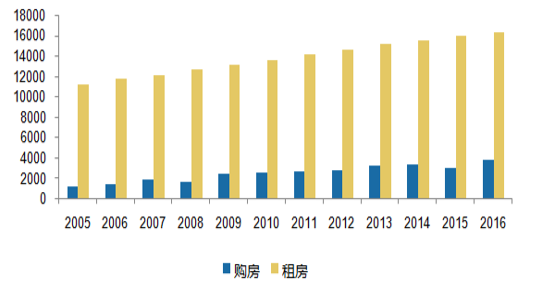

农民工与应届毕业大学生的选择反映了租房已成为流动人口解决居住问题的最主要的选择。流动人口受住房供给条件、户籍、支付能力等多重限制,其居住选择往往以租房为主,我国租赁市场能够取得高速发展的根本原因,正是由于我国庞大的流动人口基数。根据链家研究院数据,2016年我国采用租房解决居住问题的人口数目约为1.6亿人,是通过购买新房解决居住问题人数的4倍。

2005-2016年通过购买新房/租房解决居住问题的人口数目 (万人)

数据来源:公开资料整理

二、房屋租赁市场趋势:量(租赁人口)价(租金)齐升,空间更加广阔

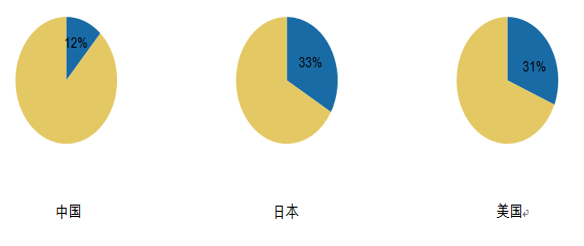

尽管目前1.6亿的租赁人口绝对规模已经位居世界第一,但从相对值来看,我国的租赁人口占总人口数的比例仅为11.70%,与日本33.30%,美国31.25%相比显著偏低,未来租赁人口占总人口的比例仍然具备较大提升空间,也就是说未来租赁市场的“量”仍具备继续增长的基础。此外,随着经济水平的发展,人均收入水平的提高,未来租金也将稳步上涨,同时随着消费观念的升级,新生代群体乐意付出更多的房租实现居住品质的提升将进一步促进整体租金水平的提高。因此,我们预计租赁市场未来将呈现典型的量(租赁人口)价(租金)齐升态势,进而推动市场规模(租金GMV)快速增长。

中日美总人口与租赁市场规模

数据来源:公开资料、智研咨询整理

中国、日本、美国租赁人口占比

数据来源:公开资料整理

认为租赁市场规模(租金GMV)的增长首先来自量的增长(租赁人口的增长),而增量主要来自三个方面:(1)都市圈人口持续增长是长期趋势,为租赁人口的增长奠定基础;(2)限购及高房价之下部分流动人口被动进入租赁市场;(3)观念升级,注重居住体验的新生代人群主动进入租赁市场。

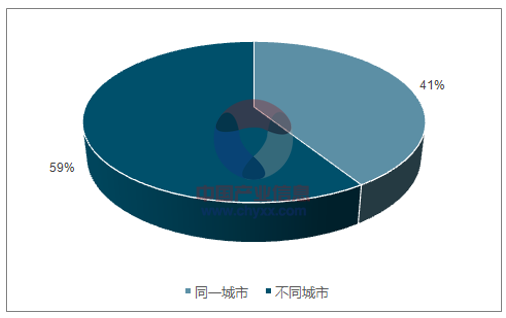

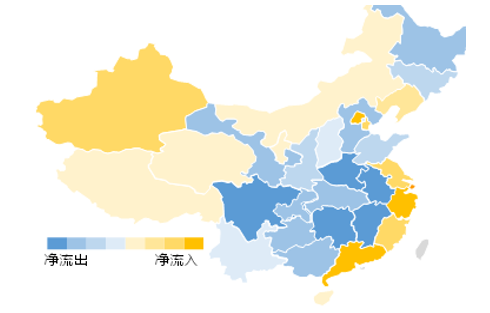

都市圈初步形成,对比国际经验,都市圈人口持续增长将是长期趋势。我国发达地区人口长期正向流入,目前以北京、上海、广州深圳为中心形成京津冀、长三是达到了2000万以上。

五普、六普净流入人口数和占比

数据来源:公开资料整理

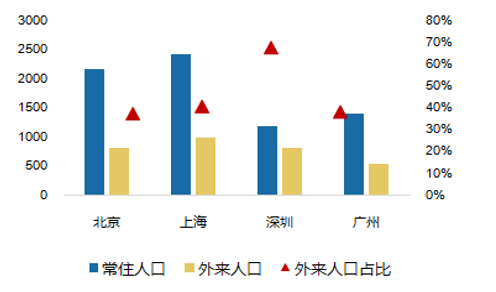

2016年一线城市常住人口及外来人口(万人)

数据来源:公开资料整理

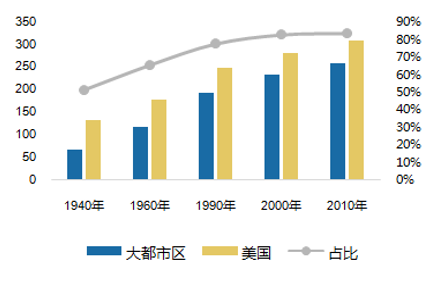

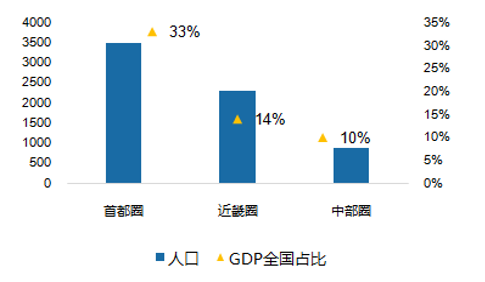

但我国的都市圈尚处于发展阶段,与美国日本等发达国家相比仍有显著差距。在美国,有9个人口数大于500万的城市,这9个城市所占人口比例为24.6%,其中仅纽约的占比高达6.1%,洛杉矶占比为4.2%(北京、上海占比仅为1.5%左右)。在日本,三大都市圈即首都圈,近畿圈、中部圈的国土面积仅占全国的14%,但却汇集了全国近一半的人口,贡献了近6成的GDP,值得一提的是日本国内超过一半的租赁交易都在三大都市圈完成。

美国2010年人口占比结构

数据来源:公开资料、智研咨询整理

美国总人口及大都市区人口情况(百万人)

数据来源:公开资料整理

日本三大城市圈人口(万人)及GDP占比

数据来源:公开资料整理

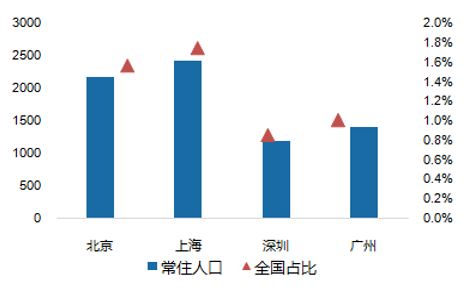

2016年一线城市常住人口(万人)

数据来源:公开资料整理

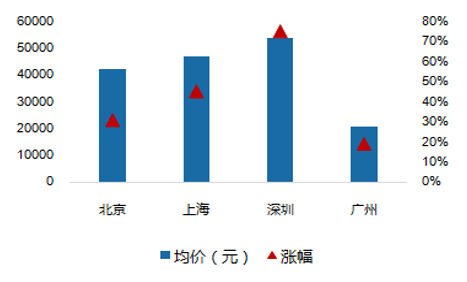

高房价使得部分人口被动转向租赁需求。15年以来,以深圳为代表的一线城市房价经历了快速上涨,根据中指院数据,深圳、上海及北京房价15年以来累计上涨75%、45%和31%。较高的房价导致我国一线城市房价收入比高于国际主要城市,根据数据,16年我国一线城市房价收入比均在20以上,显著高于其他国际城市。

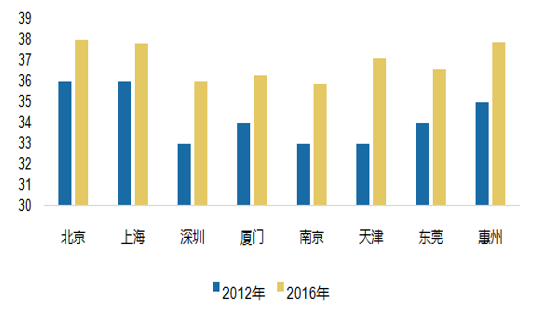

较高的购房成本使得我国购房者的首置年龄被推后。根据世联行的统计,2016年包括一线城市在内的热点城市平均首置年龄已超过35岁,较2012年提升了2-3年,对应以毕业大学生为代表的新进流动人口的租房周期也普遍上升到10到15年左右(假设大学生23周岁毕业)。显而易见,高房价未来将使得更多人更长时间停留在租房市场从而扩大了租赁市场。

我国一线城市均价及2015年以来涨幅

数据来源:公开资料整理

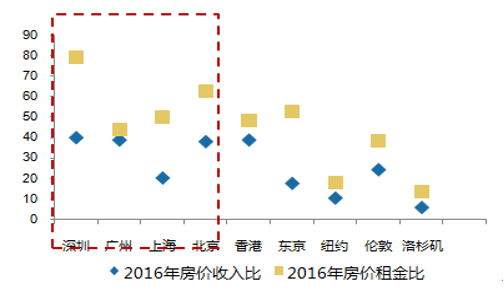

2017年国际主要城市房价收入比及房价租金比

数据来源:公开资料整理

较高的购房成本使得我国购房者的首置年龄被推后。根据世联行的统计,2016年包括一线城市在内的热点城市平均首置年龄已超过35岁,较2012年提升了2-3年,对应以毕业大学生为代表的新进流动人口的租房周期也普遍上升到10到15年左右(假设大学生23周岁毕业)。显而易见,高房价未来将使得更多人更长时间停留在租房市场从而扩大了租赁市场。

部分城市平均首置年龄

数据来源:公开资料整理

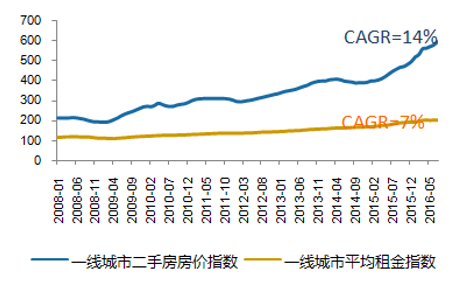

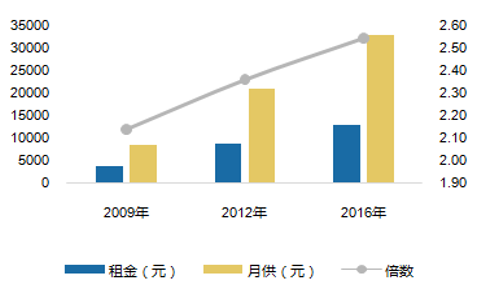

观念升级,主动租房人群或将逐步增多。除了被动留在租赁市场的人口增多,主动进入租赁市场的人口也呈现增加趋势。若单纯从居住体验考虑,购房意味着巨大的成本支出(巨大的首付压力以及长期较高的月供支付)。在获得相同居住体验的前提下,买房需付出的成本远远大于租房,并且未来这个成本差未来将会继续扩大。据中原地产数据显示,2008年以来,我国一线城市的住房租金指数的年复合增长率达8%左右,而一线城市的二手房价指数增长速度更快,达到14%左右的增速。房价增速高于租金增速直接表现在租金(租房成本)与月供(买房成本)的剪刀差不断扩大,根据链家研究院数据,以北京为例,2009年一套两居室的月供租金比为2.14,到2016年已上升至2.54,在不考虑购房首付的条件下,购房相比租房需付出2.5倍的成本才能享受到相同的居住条件。

一线城市房价和租金指数

数据来源:公开资料整理

北京某小区租金月供剪刀差

数据来源:公开资料整理

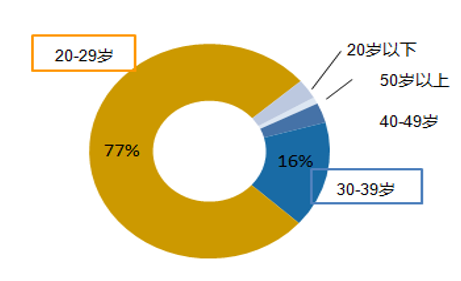

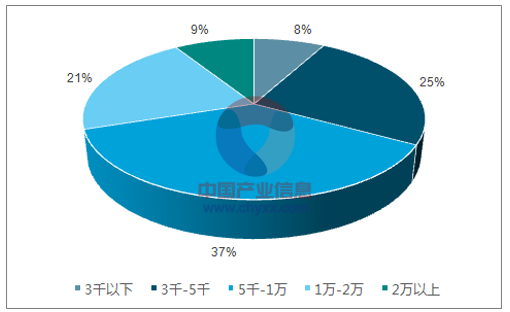

由于受到传统观念及社会现实的影响,“年轻时可以租房、但中年成家立业必须购房”的观念仍然根深蒂固,导致现阶段我国租赁结构组成较为单一。从年龄组成分析,我国租房人群也主要以年轻人为主,我国约77%的租客年龄集中在20-29岁,约16%的租客集中在30-39岁。从收入层次分析,以北京为例,单月收入在一万以下的租客占租客总数近7成,低收入人群是当下租房市场的绝对主力军。从需求侧的构成而言,我国的租赁市场仍处于低年龄,低层次的初级阶段。

我国租客年龄结构

数据来源:公开资料整理

北京租客收入结构

数据来源:公开资料、智研咨询整理

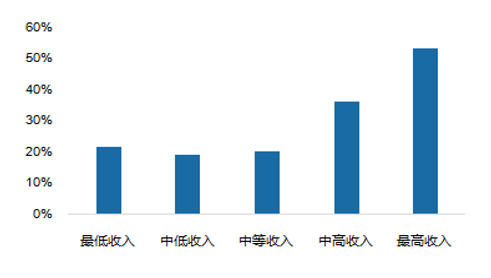

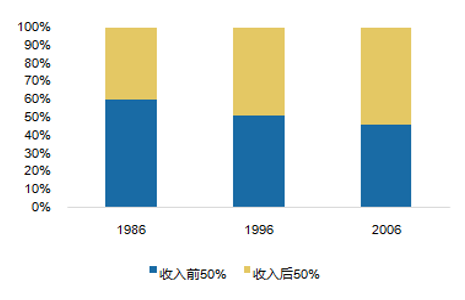

但从国际情况来看,发达地区已经不同程度的进入了主动租赁时代,其租房人群呈现多元化趋势,租房已经不再是以低学历低收入人群为主。以美国为例,对比2015年与2005年美国的租房人群,从学历角度,高中以下学历的租房人口呈现下跌趋势,而本科以上高学历的人群增幅超过52%,远超高中学历及专科学历的租房人口。从收入角度,高收入人群同样是租房人群中涨幅最为迅猛的,其涨幅是低收入人群涨幅的2.5倍之多。租房人群“高学历高收入快增长”已经成为美国租房市场近十年以来最显著的特征。而从香港情况来看,同样也经历了租房结构的变化,自1986年起到2006年,收入在前50%的人群的租房比例由40%一直上升到54%,高层次人才愿意享受租房带来的高品质生活成为国际成熟市场的一大重要特征。

美国租房不同学历租房人数增长率

数据来源:公开资料整理

美国租房不同收入层次租房人数增长率

数据来源:公开资料整理

香港租房市场收入结构

数据来源:公开资料整理

中国男女性婚育年龄

数据来源:公开资料整理

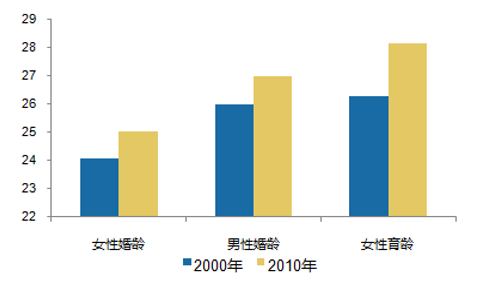

中国目前已经初步呈现主动寻求品质租赁的局面,婚育年龄的推迟是这变化趋势的先行体现。根据人口普查统计显示,我国平均婚育正处于不断推迟的趋势中,从2000年到2010年,女性平均初婚年龄推迟0.94岁,男性平均初婚年龄推迟1.01岁,而女性平均初育年龄推迟1.89岁。由于婚姻是年轻人首次置业的重要催化因素,婚育年龄推迟直接影响了年轻人在租房市场上的停留时间。在平均婚育年龄的推迟表象的背后,本质上是教育周期的拉长,以及生活观念的更新,越来越多的年轻人更加倾向于通过长期租房以获得生活品质上的提升。但需要指出的是,对于大多数我国购房者而言,购房的出发点更多的是看重与住房绑定的户籍、教育、医疗、养老等相关权益,因此,租购不同权是当前制约主动租房比例逐步增加的最大因素。但值得一提的是,近期广州出台政策,赋予符合条件的承租人子女享有就近入学等公共服务权益,是保障租购同权的重大推进,我们认为如果未来其他地区继续跟进并且租购同权的范围进一步扩大,主动租房的比例或将出现大幅提升。

各学历23-29未婚人口占15岁以上人口比例

数据来源:公开资料整理

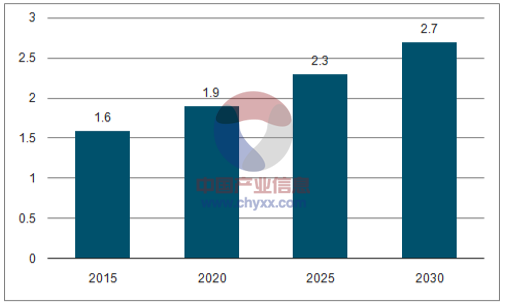

2015-2030年租赁人口预测(亿人)

数据来源:公开资料、智研咨询整理

租赁市场规模的增长,第二个推动因素在于价的增长(租金的上涨)。而租金的提升通常由两方面因素决定:(1)租房群体有多少钱租房。(2)人们愿意花多少钱租房。

租房群体有多少钱租房取决于经济发展的程度以及收入水平的提升。我国自改革开放以来,经济始终呈现高速增长,与之伴随的即是人们的生活水平是不断提高的。

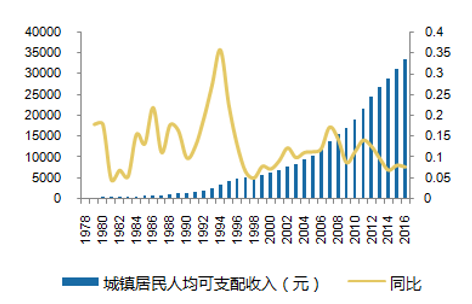

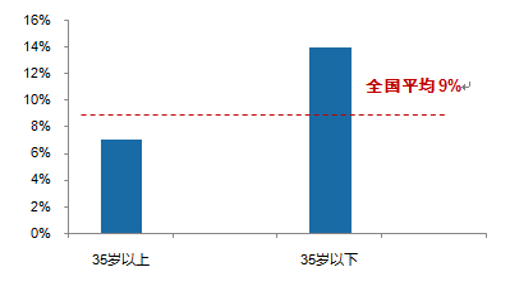

自2000年以来,我国人均可支配收入保持年均11%的速度快速上升,未来的经济增速虽然可能逐渐放缓,但一段时间内的上行趋势不会改变。可支配收入提升使得未来租房群体在租房时,有更充足的资本。

中国城镇居民人均可支配收入(元)

数据来源:公开资料整理

2015-2020年预计人均消费支出复合增长率

数据来源:公开资料整理

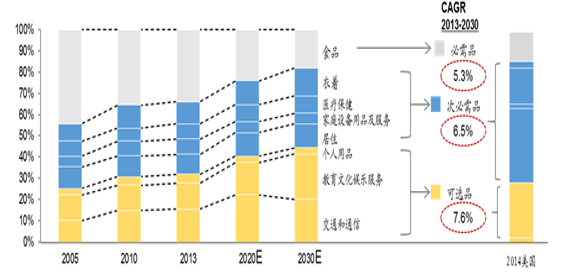

2005-2030年中国人均消费支出结构预测

数据来源:公开资料整理

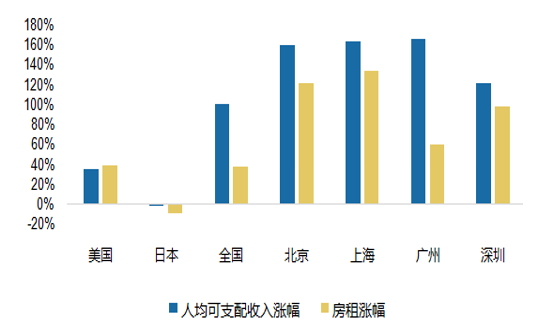

消费升级背景下租房群体愿意提高租房支出提高居住水平。目前,我国租金涨幅与可支配收入涨幅比相对较低,也就是说可支配收入的上涨对租金上涨的弹性低于1。但需要指出的是,随着居民可支配收入的持续提升以及80后成为社会中坚使得我国已经开启了消费升级的大潮,据BCG咨询预测,2015-2020年,我国35岁以下人群人均消费支出复合增长率将达到14%,将远高于35岁以上的人群。此外,我国消费结构将面临调整升级,人均消费支出中次必需品和可选品的比例将快速提升,而居住升级是消费升级的重要部分,其占总消费支出比例将逐步提升,租房群体提高租金支出的意愿或将提高,未来可支配收入的上涨或将带动租金同比例上涨(美国租金涨幅基本与可支配收入涨幅持平甚至略高)。

2005年-2015年可支配收入涨幅与租金涨幅

数据来源:公开资料整理

各城市租房支出在收入中的占比

数据来源:公开资料、智研咨询整理

2015-2030年租赁市场空间预测(亿元)

数据来源:公开资料、智研咨询整理

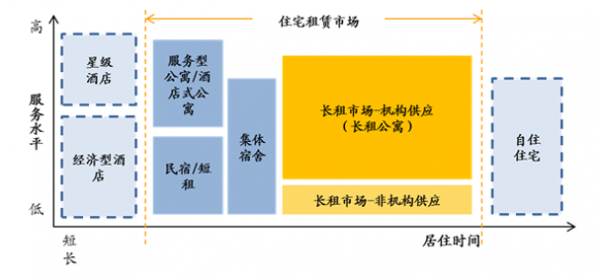

三、租赁市场痛点丛生,长租公寓应运而生

首先明确长租公寓是什么?长租公寓是我国专业租赁管理机构的代称,主要指由机构管理的出租型住宅,租期通常在半年及以上,在居住时长和服务上区别于酒店商旅住宿。长租公寓的特点是通过提供标准化租赁服务解决租赁过程中产生的一系列问题。正如前文所述,我国的租赁市场空间广阔。但广阔的市场背后是相对原始的市场结构,无论从租客的需求、房东的管理还是政府的监督上均存在诸多痛点。而专业租赁运营机构的介入,可以妥善解决需求侧、供给侧及监管侧的各类问题,长租公寓的出现有必然性。

住房市场结构

数据来源:公开资料整理

租客的需求侧,租期长短及稳定性,户型偏好,服务体验存在供需错配,机构介入可以妥善解决。我们在前文已经叙述,中国目前逐步进入消费升级的时代,租客的居住需求由 “有的住”向“住得好”转变。我们认为,在租房居住的体验当中,“住的好”可以从时间(租期长度)、空间(户型偏好)以及深度(服务体验)等多个维度体现。但在相对原始的租赁市场中,供需错配的现象的越发明显。

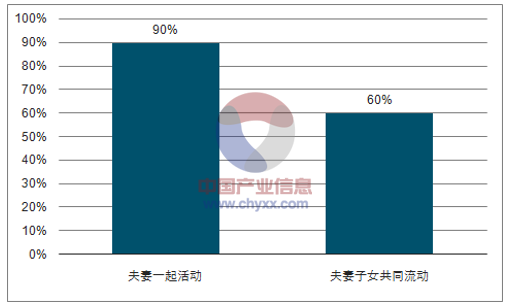

从时间上,租客期望更长的租期以及更高的稳定性。与我国流动人口数量上已处于高位企稳的状态不同,流动人口的结构特征正在发生显著的变化:链家研究院数据显示,与过去流动人口呈现“原子化特征”相比,以家庭为单位的流动趋势正在逐渐增强。当下,已婚的新生代流动人口,近9成的是夫妻一起流动,有6成是夫妻协同子女全家庭共同流动,携带老人流动的现象也日趋常态化。此外,我国流动人口的年龄也在不断上升,居住停留时间也在不断加长,流动人口在现居住地平均的居住时间已经超过3年,50%以上的流动人口在现居住地有长期留居的意愿。流动人口居住的稳定性在近几年有逐渐增强的趋势。

家庭为单位的流动人口占比

数据来源:公开资料、智研咨询整理

流动人口平均年龄与家庭规模

数据来源:公开资料、智研咨询整理

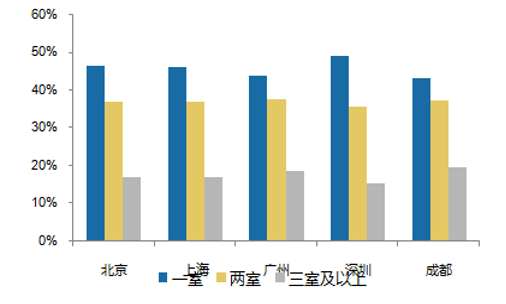

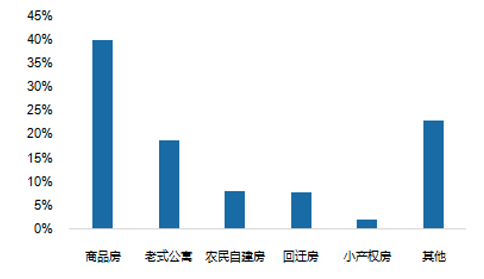

从户型偏好来说,租客更偏好一室户的租房结构。根据58房产研究中心对于租客的偏好调查统计发现,租客对于独立一室户的偏好高于二室户及三室户,在租赁市场中,一室户供不应求,二室户基本平衡,而三室户由于高客单价而导致不易出租。但我国租赁房屋的供给主要仍旧以商品房为主,老式公寓和农民自建房也占到一定比例,部分出租的房源甚至是违章加盖建筑,严重影响居住者的居住者安全。相反,专做出租公寓的一室户供给相对较少,一室户供不应求,于此同时,三室户却存在供给过剩现象。

各城市租客租房户型偏好统计

数据来源:公开资料整理

我国租赁房屋供给来源

数据来源:公开资料整理

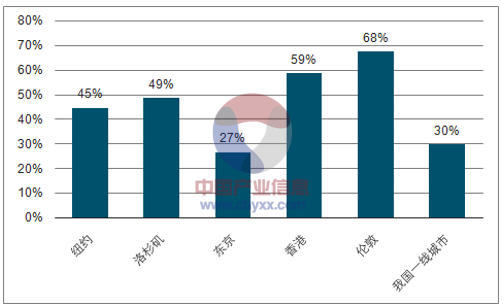

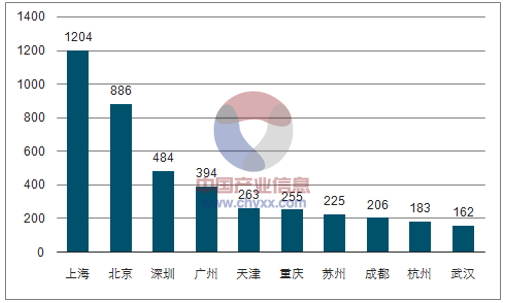

目前国内长租公寓仍处于起步阶段,区域主要聚焦在一二线城市。根据链家研究院数据,上海在2015年的租金GMV已过千亿,北京租金GMV则为886亿,深圳和广州也近500亿的规模。天津、重庆、苏州等二线发达城市作为区域中心,也是人口流入的主要城市,其租房市场的GMV也已经达到百亿以上的规模。虽然国内已经有单城市千亿级的租赁市场诞生,但国内一线城市的年租金GMV与纽约、洛杉矶等发展较为成熟的国际大都市对比仍有较大差距,预计未来一线城市仍有较大的发展空间。

国内主要城市租金GMV(亿元)

数据来源:公开资料、智研咨询整理

国内一线城市对比国际大都市租赁人口与租金GMV

数据来源:公开资料、智研咨询整理

长租公寓品牌渗透率

数据来源:公开资料、智研咨询整理

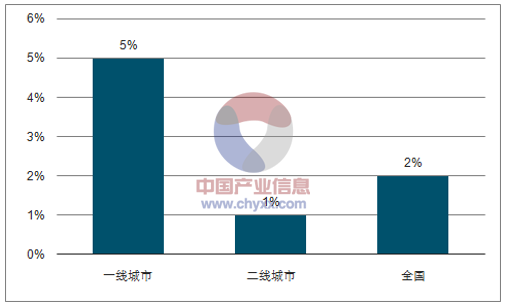

根据统计,2015年国内拥有规模公寓企业超过500家,公寓间数超过100万间,但总体而言机构渗透率不足,而对于公寓企业自身集中度而言,TOP10公寓企业占比仅为0.7%,而美国为7%左右,日本高达31%,判断未来公寓行业必将有优秀的龙头企业脱颖而出,市场集中度将显著提升。

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国租赁行业市场调查及未来前景预测报告

《2024-2030年中国租赁行业市场调查及未来前景预测报告》共十五章,包含租赁业重点企业发展分析,租赁业投资分析,租赁业发展政策环境及趋势分析等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2023年中国租赁产业现状分析:金融监管持续趋严,行业趋向健康发展[图]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)