一、内需强韧外需旺盛,钛白粉景气度超预期

根据统计数据,2017 年 1-5 月进口钛白粉总量 9.32 万吨,同比增长 36.61%;2017 年 5 月我国钛白粉出口 72769.66 吨,同比增长 2.16%,环比增长12.21%;出口前三名国家为印度、巴西、韩国;出口前三名地区为四川、山东、河南。2017 年 1-5 月总共出口钛白粉 31.8 万吨,同比增长 11.67%。认为在全球经济复苏、房地产利好需求的背景下,乐观预计 2017 年国内钛白粉表观消费量将达到 220 万吨,净出口量有望达到 60 万吨,对应全年产量约为 280 万吨,钛白粉产销两旺迎来景气大年。

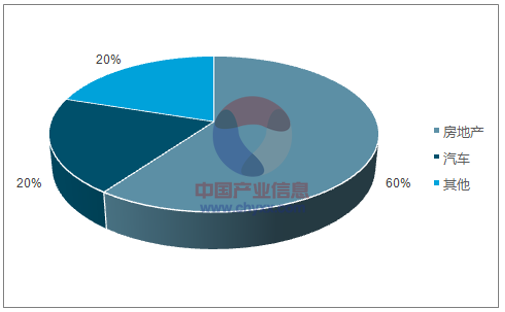

钛白粉下游主要应用于涂料、塑料和造纸,终端拉动力量是房地产和汽车工业。例如,在钛白粉的下游产品中,乳胶漆、家具漆、建材塑料和装饰纸均在房屋建造和装修过程中有重要应用;汽车漆、粉末涂料、防腐涂料和车用塑料等则在汽车工业中有着不可替代的作用。据估算,在终端消费领域,约有 60%的钛白粉被用于房地产业,20%用于汽车工业。因此,房地产和汽车行业的景气度可视作钛白粉需求的重要前瞻指标。

钛白粉下游应用

数据来源:公开资料、智研咨询整理

相关报告:智研咨询发布的《2017-2023年中国钛白粉行业市场运行现状与投资趋势调研报告》

传统需求领域续增,特种钛白粉异军突起。从钛白粉的直接下游应用来看,对钛白粉需求影响较大的是涂料和塑料的产量。2016 年,我国涂料行业规模以上工业企业产量达 1899.78 万吨,同比增长 7.2%,维持了较高增速,在 2017 年国内基建投资增加的背景下,预计涂料产量将突破 2000 万吨;同理,作为重要的建筑材料,PVC 产量也受到一定提振,继 2015 年的行业底部后出现回升,2016 年产量达到1669.24 万吨。除此之外,特种钛白粉如化纤用超细钛白粉、钛酸锂专用钛白粉也得到了一定的市场关注,虽然当前其产量较少,但远期来看都会成为钛白粉需求量的新增长点。

我国涂料产量

数据来源:公开资料整理

我国PVC产量

数据来源:公开资料整理

1、房地产与汽车支撑内需,消费升级有空间

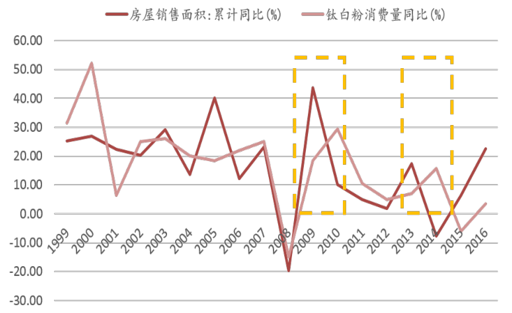

钛白粉作为房地产的后周期行业,其消费量增速与房屋销售数据有一年左右滞后。房地产业是钛白粉重要的消费终端。钛白粉广泛应用于建筑涂料、家具漆、塑料建材等产品,全球约有 60%的钛白粉产品消费于房地产业。

短期来看,房屋销售面积的增加将会带来装修、家具等刚性需求,从而提振钛白粉市场;从中长期来看,房屋新开工面积的增加将会在 12 个月之后对钛白粉需求造成明显影响,因此可作为预测中长期钛白粉需求量的重要指标。2016 年,国内房地产的去库存政策取得了明显成效,房屋销售面积比上年大增 22.5%,房屋新开工面积比上年增加 8.1%,其对钛白粉市场需求的拉动作用将在 2017 年得到充分体现。

房屋销售面积与钛白粉消费增速

数据来源:公开资料整理

二三线城市接棒地产市场,钛白粉消费受益大增。在我国房地产行业在 2014和 2015 年陷入低迷,房屋新开工面积连续负增长。2016 年,在政策推动下房地产去库存取得很大进展,同时受国内基建政策不断加码,房地产销售、投资与开工数据走强,2016 年全年累计新房屋开工面积同比增加 13.09%。

限购等楼市调控政策出台之后,市场对于 2017 年的房地产预期普遍较为悲观,然而数据显示,今年 1-5 月,尽管受到限购等房地产调控新政的影响,一线城市房地产有所降温,但二三线城市的景气度则接力上行,房屋新开工面积保持良好的增长态势,同比增幅达 9.5%。我国地产行业的持续回升将延续钛白粉需求增长。

100 大中城市商品房销售面积(万平米)

数据来源:公开资料整理

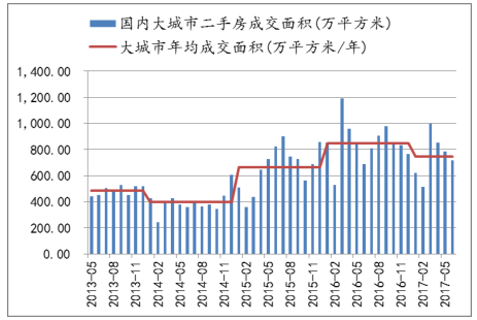

二手房市场交投火热,存量市场支撑装修需求。国内二手房市场近几年成交呈现活跃状态,大城市年均成交面积从 2014 年的 397.35 万平方米增长至 2016 年的849.59 万平方米,年均增速高达 106.9%, 足以体现二手房市场巨大的体量;考虑到二手房的交易大幅增加势必有助于家用涂料需求的提振,这客观体现了钛白粉逐年增长的需求情况。另一方面,随着我国经济的不断发展,人民生活水平日益提高所带来的消费升级势必也将刺激钛白粉市场的需求。

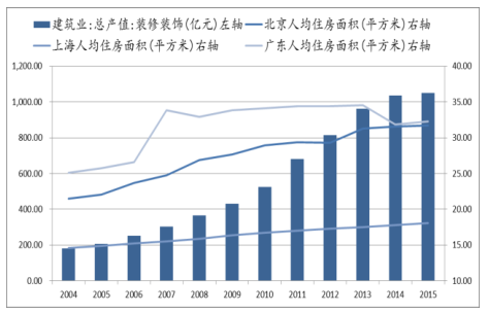

数据显示,2010 年开始国内大城市如北京,上海,广东人均住房面积并没有明显变化,但建筑业装修装饰总产值却呈现逐年增加的态势,可以看到,建筑业装修装饰总产值已从 2010 年的 525.43 亿元飞速增长到了 2015 年的 1050.80 亿元,年均增长幅度达到 40.07%,这同样可以反映国内市场对钛白粉的需求情况。

通过上述分析,认为房地产对钛白粉的需求拉动力量,正逐渐从增量市场转向存量市场,装修装饰行业的持续扩张预示着钛白粉需求依然有着很大的空间。

国内大城市二手房成交面积(万平方米)

数据来源:公开资料整理

人均装修面积与房屋装修市场规模

数据来源:公开资料整理

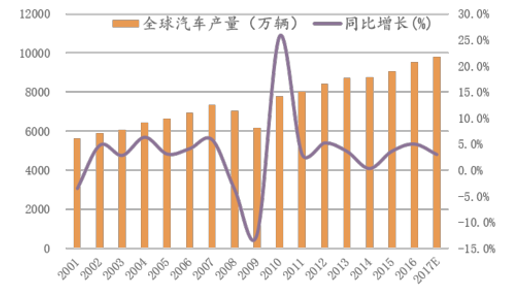

汽车用涂料和车用塑料是汽车生产不可或缺的原料,也是钛白粉应用的另外一个重要领域。汽车产量的增速与钛白粉消费增速有很强的正相关性,从历史趋势来看,二者的增长基本同步,汽车产量的稳定增长为钛白粉行业体量的扩张奠定基础。长期来看,随着全球经济的发展和人们生活水平的提高,汽车产量除了 2008、2009两年由于经济危机导致的滑坡以外,每年都保持着较为稳定的增长。2015 年,全球汽车产量超过 9000 万辆,5 年间的复合增长率为 3%。我们认为全球汽车产业的增长趋势不会改变,将继续有力支撑钛白粉在汽车工业中的需求。而我国的汽车行业由于起步晚,汽车用钛白粉仍有较大的增量空间。

全球汽车产量

数据来源:公开资料整理

国内汽车销量

数据来源:公开资料整理

据统计,2015 年中国汽车产量为 2483.80 万台,尽管全球汽车产量增速放缓,中国汽车销售量仍有很大增长空间。2016 年汽车销售额复苏迹象明显,全年国内汽车销售量为 2802.82 万辆,较 2015 年增长了 13.65%。而今年上半年,国内汽车的产销量依旧保持良好的增长态势,产量已达到 1396.80 万辆,同比增长 6.51%,销量达到 1335.39 万辆,同比增长 4.09%。从中国经济发展和消费结构升级的角度看,汽车有巨大的市场空间,下游市场的持续发展壮大,为钛白粉的需求提供了强有力的支撑。

我国汽车产量与钛白粉消费量

数据来源:公开资料整理

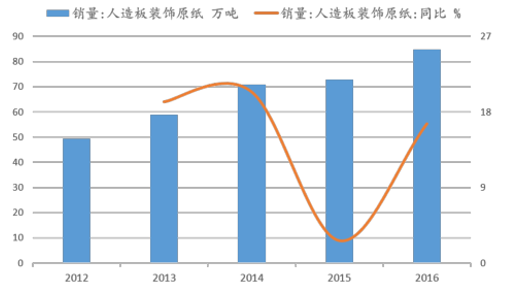

装饰纸方兴未艾,消费升级市场扩容。装饰原纸的需求主要来源于新开发建筑的装饰需求和二手房改扩建形成的存量更新需求,随着商品房销量高速增长和装修消费能力的升级,我国装饰原纸的市场容量不断扩大,为钛白粉的需求量带来较大的边际改善。我国装饰原纸销量从 2012 年的 49.4 万吨增长至 2016 年的 84.9 万吨,复合增长率 14.5%,市场仍处于成长期。若装饰原纸保持现有增速,按每生产 1 吨装饰纸需 0.2 吨钛白粉的比例计算,则每年可贡献对钛白粉的需求增量为 2.4 万吨,相当于国内表观消费量增长一个百分点。

我国装饰原纸销量

数据来源:公开资料整理

2、海外经济复苏势头明显,出口大增支持景气度超预期上行

2011 年以来,随着国内钛白粉产能的迅速扩张,我国成为钛白粉净出口国,五年间钛白粉的净出口量复合增长率为 25%。2016 年全年钛白粉进口量为 19.98 万吨,与往年基本持平;2017 年上半年出口大幅超预期印证了我们对 2017 海外市场需求更加旺盛的判断,2017年1-5月,国内钛白粉总出口量为31.78万吨,同比增长11.67%,进口钛白粉总量 9.32 万吨,同比增长 36.61% 。另外,今年亨斯迈因火灾退出的 13万吨产能和法国加莱退出的 8 万吨产能,为我国扩大出口带来明显边际改善。进入六月和七月后,由于海外厂家再度宣涨、国内厂家按兵不动,原本在收窄的进出口平均差价重新扩大,凸显我国钛白粉的性价比优势。综上所述,预计 2017 出口量将维持增长态势,总量突破 80 万吨。

钛白粉出口量(万吨)

数据来源:公开资料整理

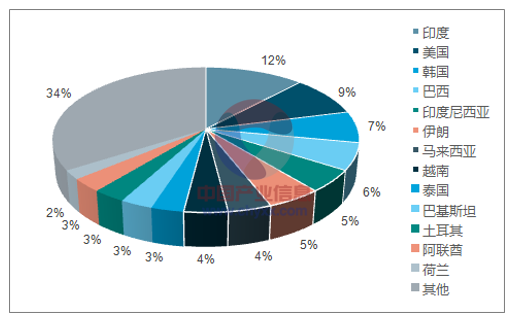

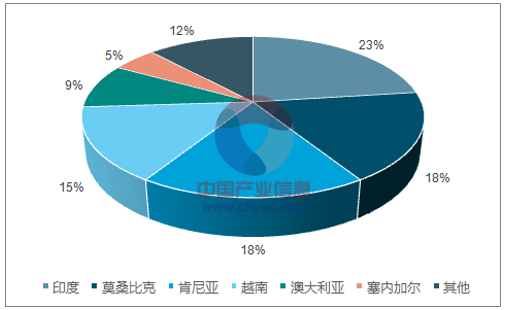

我国钛白粉出口市场分布(2016年)

数据来源:公开资料、智研咨询整理

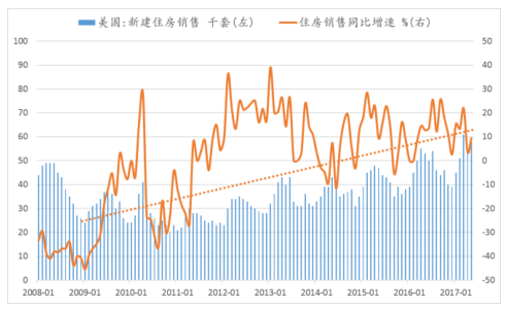

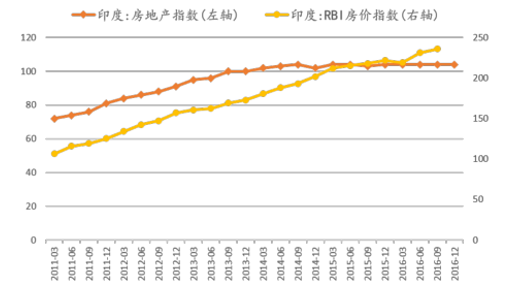

全球经济复苏的背景下,全球钛白粉消费量稳中有增。世界银行预测的全球GDP 实际年增长率分别为 2.4%、2.8%、3.0%,在经济走出衰退的过程中,钛白粉产业规模迎来持续的扩大,预计未来五年将保持 2.5%的增速。在各大经济体中,印度、美国、韩国和巴西是我国钛白粉出口的四大主要市场。2017 年,印度房地产业高景气持续,美国住房市场则走出了经济危机之后最为强劲的反弹行情。此外,韩国贸易委员会在 2016 年 8 月正式终止了对于中国生产的金红石型钛白粉的反倾销调查,为出口贸易扫清了障碍。

美国新建住房销售数量

数据来源:公开资料整理

印度房地产景气度

数据来源:公开资料整理

出口钛白粉以金红石型为主,锐钛型主要进行内销。锐钛型钛白粉和金红石型钛白粉因为其不同的晶体结构,在耐热和耐化性能上,金红石型钛白粉有着明显优势。

在涂料及油墨的应用中,由于两种晶型在物理性能上有一定差异,金红石型钛白粉的折射率、消色力、遮盖力等指标均优于锐钛型,且经过无机包膜工艺后的金红石型钛白粉也拥有突出的耐候性优势。整体而言,金红石型钛白粉是比锐钛型更为高端的产品。

在国际市场上应用的钛白粉绝大多数是金红石型。因国外的主流钛白粉生产厂家采用氯化法工艺的比例接近 80%,而氯化法工艺只能生产金红石型钛白粉。我国的硫酸法生产企业硫酸法经过多年的技术改进,其产品品质正在与国际接轨。我国硫酸法制备的金红石型钛白粉,其性能已经可以满足涂料、塑料以及造纸等工业的需要,并且正凭借极高的性价比积极参与国际竞争。

国内锐钛与金红石型产量比例

数据来源:公开资料、智研咨询整理

钛白粉出口主要利好金红石型钛白粉企业。近年来我国锐钛型钛白粉的产能与产量占比逐年降低,到今年年初国内锐钛型钛白粉的产量占比约为 17%。龙蟒佰利目前生产的主要为金红石型钛白粉,2016 年公司共出口钛白粉 27.47 万吨,全年出口量占国内总出口量的 38%。全球经济回暖带来的需求旺盛将带动金红石型钛白粉的出口增长,公司作为钛白粉出口龙头将率先受益。

二、原材料价格波动加大,产业链掌控力成核心竞争优势

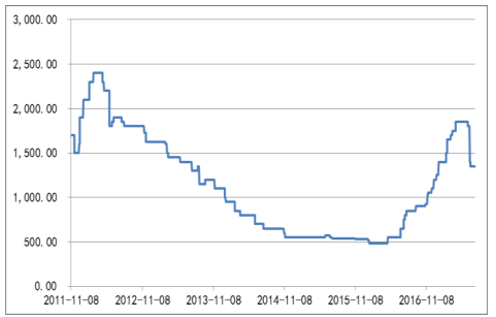

2016 年下半年,钛白粉原材料钛精矿和硫酸也开启了涨价模式。其中钛精矿价格从最低点的 550 元/吨,目前已经上涨到了 1900 元/吨以上,涨幅 3 倍;硫酸价格从 150 元/吨上涨到 300 元/吨,涨幅达到 100%。按照生产每吨钛白粉消耗 2.4 吨钛精矿和 4 吨硫酸计算,钛精矿和硫酸两项主要原材料的价格上涨,使钛白粉的成本相应增加了近 4000 元/吨,中小企业的盈利空间被进一步挤压。

尽管近日受国内环保政策影响,终端下游开工不足,钛精矿库存缓慢增加,加之进口矿大幅增加,钛精矿价格近期稍有回调,但考虑到 8,9 月份将再一次迎来钛白粉旺季,钛白粉企业库存消耗,对钛精矿的需求再度转旺,价格可能上扬。

国内钛精矿产量(万吨)

数据来源:公开资料整理

国内钛精矿价格(元/ 吨)

数据来源:公开资料整理

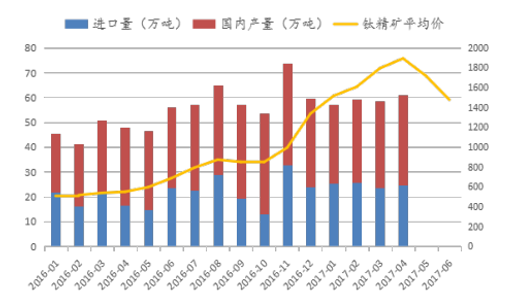

长期来看,国内钛精矿产量承压,进口依存度有所提高。我国钛矿资源主要为岩矿床,且主要分布在四川攀枝花地区。2016 年全国钛精矿产量为 380 万吨,其中280 万吨产自四川。由于钛精矿的伴生属性,钢铁去产能使得钛精矿产量出现下滑;去年突发的攀枝花钒钛高新园区偷排污水事件进一步打压了四川地区的中小型钛精矿产能,今年四川省再度重拳出击,集中关闭取缔的水选企业(项目)共 13 家,主要集中在距离金沙江较近的东区高梁坪工业园区以及周边,7 月 10 日,盐边县继续拆除非法选矿企业,其中 76 家已被省环保督察组挂牌督办,主要集中在巴拉河流域。此次共影响约每月 5 万吨中矿、3.5 万吨钛精矿产量。持续的环保压力造成四川地区的钛精矿产能无法满负荷生产。

钛精矿产量与进口量 (当月,万吨)

数据来源:公开资料整理

我国钛精矿进口结构(2016年)

数据来源:公开资料、智研咨询整理

原材料 价格波动 加大 ,掌握产业链构建核心优势。从 2015 年开始,以去产能、去库存、去杠杆、降成本、补短板为重点的供给侧结构性改革拉开大幕,旨在用改革的办法推进结构调整、扩大有效供给、提高生产效率。钢铁、煤炭、水泥、玻璃、石化等行业由于产能过剩严重,产业利润下降幅度大,因此成为改革的重点领域。

随着供给侧结构性改革的深入推进,上述领域的产能过剩已有所缓解,供需关系出现了明显改善。

PMI主要原材料购进价格指数

数据来源:公开资料整理

随着供给侧改革的深化,2016 年二季度起,主要原材料的购进价格迅速向上突破了此前三年里在 40-50%的波动区间,在2016 年年底一度触及 69.6%的高位,随后持续回落至 2017 年 5 月的低点 49.5%,在6月再度出现小幅回升;化工行业PPI指数也于2016年三季度起迅速拉升,并在2017年保持高位盘旋。我们认为在供需关系逐渐匹配、供给侧结构性改革持续推进的长期趋势下,原材料价格将维持在高位震荡的走势,对于下游企业的盈利造成一定压力,而拥有上下游配套、掌握产业链优势的龙头企业将在原材料高位震荡的行情中脱颖而出。

化学工业PPI指数

数据来源:公开资料整理

三、供需改善带动库存消化超预期,钛白价格有望常态化维持高位

回顾历史展望当下,限制产业优化的消极因素在 2017 年可看到逐步消除。2011年以前,由于国内产能有限,钛白粉价格坚挺,逐渐达到了历史高点 22000 元/吨。

在此期间,大量钛白粉生产装臵上马,并在此后数年内陆续投产,造成产能严重过剩,供大于求,以至于社会库存长期处于高位,价格则随之一路下行。在 2015 年库存量达到了历史最高点时,价格同时触底,跌破了行业中的平均成本价。长期徘徊在微利与亏损之间导致自 2015 年年底开始,落后的亏损产能加快退出,大型企业也纷纷收紧生产计划,导致市场上货源减少,渠道库存迅速消化,钛白粉价格随之上涨。2016 上半年社会库存出现的短暂回升,迅速消化了钛白粉生产企业手中的存货。

部分钛白粉企业成品库存天数

数据来源:公开资料整理

国内钛白粉行业开工率

数据来源:公开资料整理

2017 年上半年,一季度价格高位带动渠道和下游客户的库存急剧上升,二季度经历了去库存阶段。根据我们对产业的跟踪观察,二季度去库存速度超预期,季度末库存水平已经处于相对低位。在当前时点下,市场处于国内市场的淡季尾声,需求端结构分化,高端钛白粉仍然紧俏,低端产品价格下行压力大。

国内尤以生产锐钛型和低端金红石型产品的厂家报价压力最大。而作为行业龙头企业的龙蟒佰利仍然维持价格高位,手中仍有充足订单,对价格调整有一定的主动权。

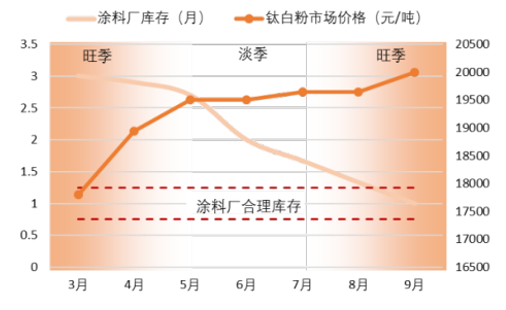

根据行业跟踪,自五月钛白粉进入淡季以来,大型涂料厂库存水平持续下降,从今年 4 月时的 3 个月以上的库存峰值,回落到当前的 1~2 个月左右,可见下游客户实际消化库存的进度超出市场预期。保守预计在未来 2 个月时间里,下游库存水平将回落至合理区间,到 9 月时,低库存与传统旺季的需求共振,钛白粉价格或有进一步上行空间。

2010-2016年中国钛白粉产销量(万吨)

数据来源:公开资料整理

涂料库存与钛白粉价格依存关系

数据来源:公开资料整理

认为当前进入钛精矿价格回暖、钛白粉价格维稳的淡季观察窗口。基于对行业供需面的预判,认为 2017 年钛白粉行业整体延续良好势头,旺季来临时钛白粉价格可能再度上行。

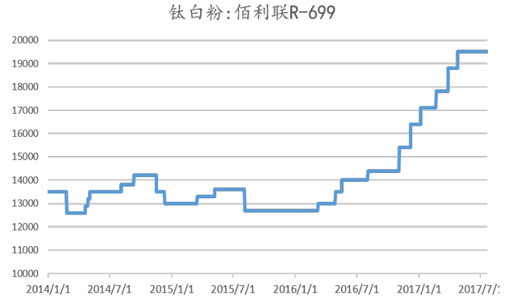

钛白粉价格走势图

数据来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国钛白粉行业市场全景调查及投资潜力研究报告

《2024-2030年中国钛白粉行业市场全景调查及投资潜力研究报告》共十三章,包含2024-2030年中国钛白粉行业发展趋势预测,2024-2030年中国钛白粉行业投资机会与风险分析,钛白粉行业研究结论及建议等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。