1、以事务管理类业务刻画通道业务

以事务管理类信托定义信托通道业务。各类金融机构站在自身角度均对通道业务进行了相关描述和定义,站在信托公司角度,更加认同2014 年 4 月银监会发布的《关于调整信托公司净资本计算标准有关事项的通知》(下称“通知”)中对于事务管理类(通道类)信托业务的定义。上述通知中明确,按照实质重于形式原则,在对信托当事人真实意图、交易目的、职责划分、风险承担等方面有效辨识的基础上,信托业务可以区分为事务管理类(通道类)和非事务管理类(非通道类)两类。

2、通道业务是规模增长主要驱动,主动业务增速触底回升

信托行业管理规模达到22万亿,增速触底回升至 32.5% 。信托行业管理规模增速自 2013 年开始大幅下滑,认为主要由于券商资管和基金子公司通道业务快速增长对信托业务形成挤压,同时受宏观经济下滑影响,信托主动融资业务受到冲击。规模增速于 2016 年二季度触底,三季度开始回升,截止 2017 年一季末,信托管理规模达到 22 万亿,同比增速回升至 32.5%。

信托规模增速触底回升(年度数据)

数据来源:公开资料整理

相关报告:智研咨询发布的《2017-2022年中国信托投资行业运营态势及投资战略研究报告》

171 Q1信托管理规模达到22万亿,同比+33%

数据来源:公开资料整理

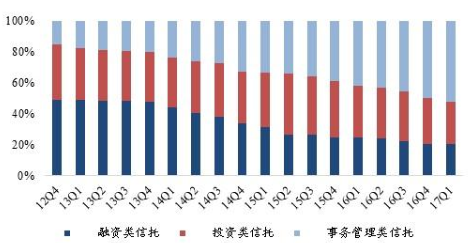

通道业务激增是信托规模增长主因。以事务管理类规模刻画信托通道规模,事务管理类信托规模同比增速从 16Q2 的 38%提升至 17Q1 的65%,远高于同期信托总规模增速(16Q2:8.9%,17Q1:32.5%),而事务管理类规模占比从 16Q2 的 43%提升至 17Q1 的 52%;此外,信托行业当季度平均年化报酬率指标呈现下行趋势,17Q1 平均年化报酬率降至 0.3%,同比下降 20%,预计报酬率快速下降主要是通道类业务占比大幅提升拉低了整体报酬率水平。

通道类规模增速扩张,融资、投资类触底回升

数据来源:公开资料整理

事务管理类信托占比进一步提升至52%

数据来源:公开资料整理

当季信托业务报酬率快速下行,侧面印证通道规模激增

数据来源:公开资料整理

通道业务重新归类和通道回流驱动事务管理类信托规模快速增长。(1)2014 年底信托风险资本计提修改后,事务管理类信托费率 0.1%,相较于融资类信托优势明显,故通道类信托业务逐步归至事务管理类信托,这种通道业务从融资和投资类(尤其是融资类)向事务管理类业务归类的影响使得事务管理类业务在 2015 年快速扩张,同时融资类信托规模出现下降。(2)除了上述影响外,认为通道业务回流是促使 2016 年至今年 1 季度事务管理类规模同比增速扩张的原因,16Q4 和 17Q1 事务管理类规模同比分别增长 60%和 65%(16Q3 增速为 47%)。代表主动管理的 融资和投资类业务增速触底回升。由于 2014 年之后通道类信托业务逐步归类至事务管理,而融资类和投资类业务中主要是非事务管理类业务,即主动管理,我们用融资和投资类规模刻画信托行业主动管理业务规模。可以看到,融资类和投资类信托规模同比增速先后于 16Q4 和 17Q1 由负转正,预示着报酬率更高的主动管理业务已经出现触底回升趋势,17 年一季度融资和投资类业务规模分别同比增长 7%和 10.3%。

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国信托行业市场现状调查及投资前景研判报告

《2024-2030年中国信托行业市场现状调查及投资前景研判报告》共八章,包含中国信托行业重点区域发展潜力分析,中国信托行业重点企业布局案例研究,中国信托行业市场及投资战略规划策略建议等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2021年中国信托行业发展现状及未来发展趋势分析[图]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)

![2021年中国信托行业发展现状及56家信托公司营业情况分析[图]](http://img.chyxx.com/2022/02/A8719PZOX8_m.png?x-oss-process=style/w320)

![2021年上半年的信托业务收入却不降反升,过半公司同比增速超20%[图]](http://img.chyxx.com/2021/07/12412DN1C9_m.jpg?x-oss-process=style/w320)