一、结构分化,基建投资增速缓降

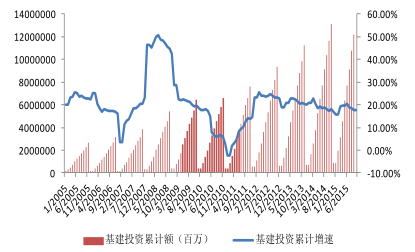

基建投资增速总体下降。2017 年以来中国基建投资增速总体保持缓慢向下态势。2017年5月基建投资额为5.31万亿,同比增长16.65%,增速从2月以来缓慢下降,由21.27%下降至 16.65%。随着中国经济的企稳和基建投资基数的提升,基建投资增速开始出现缓慢下降。

水利、环境和公共设施增速回落影响基建投资增速。基建投资增速回落的主要原因是水利、环境和公共设施管理业投资同比增速出现明显下降,从年初的 33.60%下降至5月份的 24.5%;同时交通运输、仓储和邮政业投资同比增速从年初 18.8%略降至 15.1%;但电力、热力、燃气及水的生产和供应业投资同比增速从年初的 0.9%上升至2.4%。

但是由于电力、热力、燃气及水的生产和供应投资额的占比较小,5 月份仅为 17.94%,远低于水利、环境和公共设施管理业的 47.14%和交通运输、仓储和邮政业 34.93%。所以导致基建总体增速出现下降。

中国基建投资额和增速

数据来源:公开资料整理

相关报告:智研咨询发布的《2017-2022年中国家居建材行业市场运营态势及发展前景预测报告》

水利、环境和公共设施管理业投资额和增速

数据来源:公开资料整理

交通运输、仓储和邮政业投资速和增速

数据来源:公开资料整理

电力、热力、燃气及水的生产和供应业投资和增速

数据来源:公开资料整理

二、三四线城市地产高景气度逐落,影响地产链需求增速缓衰

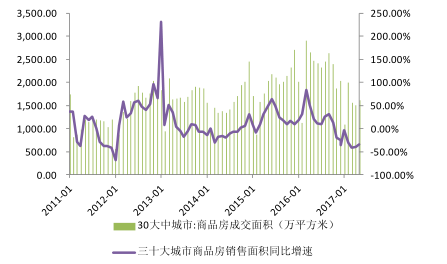

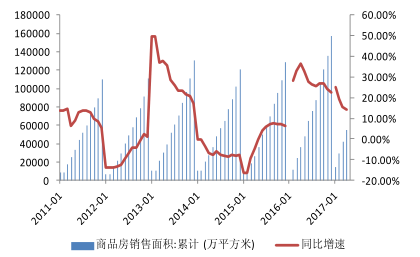

地产调控政策,使得一二线城市销售面积大幅回落。一二线城市在不断加码的房地产调控政策下,销售面积继续萎缩。2017 年 6 月全国前 10 大城市的房地产销售面积为845.03 万平方米,同比下降 22.31%;全国前 30 大城市的房地产面积为 1604.13 万平方米,同比下降 33.50%。预计在房地产政策放松前这种萎缩的情况将会继续持续,成为拖累 2017 年房地产销售总面积的先期因素,2017 年 5 月全国商品房销售面积 5.48亿平方米,同比增长 14.32%,增速较 5 月下降 1.35 个百分点。2017 年全国房地产销售面积同比增速从 2016 年 4 月份以来总体保持增速向下的态势。

中国十大城市商品房销售面积和增速

数据来源:公开资料整理

中国三十大城市商品房销售面积和增速

数据来源:公开资料整理

中国商品房销售面积和增速

数据来源:公开资料整理

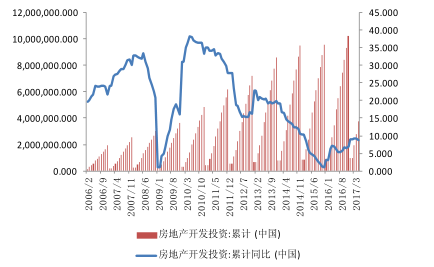

中国房地产投资和增速

数据来源:公开资料整理

房地产投资增速从2017年5 月开始回落,回落速度缓慢。在一二线城市房地产销售萎缩和三四线城市销售增速回落的情况下,2017 年 5 月全国房地产投资增速出现拐点,开始由不断地提速改为减速。2017 年 5 月全国房地产投资为 37.59 万亿,同比增长 8.8%,增速较 4 月下降 0.5 个百分点,如果考虑到实际的增速变化估计比这个还要小。

2017 年上半年三四线地产销售高景气保证房地产销售总体增速下滑速度较慢。随着一二线城市地产限购等政策的推出,购房需求向三四线城市释放。三四线城市房地产销售保持较高的景气度,2017 年 5 月全国房地产销售面积除 30 大城市外为 47.4 亿平方米,同比增速为 28.81%;全国房地产销售面积除 10 大城市外达到 51.17 亿平方米,同比增长 19.74%,保持较高增速。在三四线城市销售面积保持较高增速的情况下,全国房地产销售增速下滑速度较慢。在三四线城市房地产销售的增速回落但仍保持较高增速的情况下,三四线城市房地产的新开工和复工等虽然受到影响但也能保持较高的水平,所以房地产投资增速总体下降但不会出现断崖式的回落。

中国房地产剔除十大城市后的销售面积和增速

数据来源:公开资料整理

中国房地产剔除三十大城市后的销售面积和增速

数据来源:公开资料整理

中国房地产投资和增速

数据来源:公开资料整理

中国基建累计投资和增速

数据来源:公开资料整理

三、2017 年下半年博弈环境中需求缓衰波动是大概率事件

2017 年下半年房地产和基建投资增速将继续缓降。随着 PPP 模式的推广,政府开启了一轮利用 PPP 模式进行基础设施和服务建设的高潮,特别是一些贫困地区。但是这种由施工企业和政府共同推动的建设,在财政收入和支出的约束下增长势头将会受到影响,同时很多项目进入运营期,后续出现的运营期问题需要不断地解决,从而带来基建投资增速的下降。在前期的项目逐步进入落地期情况下,基建投资增速在 2017年下半年将保持缓降。

2017 年上半年三四线地产销售增速回落态势已经显现,下半年保持继续向下或者波动的概率大。一二线地产受限购等政策影响,在政策的约束下很难出现改善,但是三四线地产没有政策的制约,一二线城市抑制的购买需求将在三四线城市延伸。防风险博弈环境产生需求的阶段性波动。2017 年是防风险的一年,在欧美和其他新兴市场国家经济改善的过程中,中国需要提升防风险意识。来应对外围环境对于中国经济的冲击和负面影响。保证需求的稳定,不出现大幅下滑是规避风险的主要路径。

在2017 年下半年的博弈环境中,需求出现缓衰或者波动是大概率事件。防风险博弈环境 产生 需求的阶段性波动。2017 年是防风险的一年,在欧美和其他新兴市场国家经济改善的过程中,中国需要提升防风险意识。来应对外围环境对于中国经济的冲击和负面影响。保证需求的稳定,不出现大幅下滑是规避风险的主要路径。在 2017 年下半年的博弈环境中,需求出现缓衰或者波动是大概率事件。

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国建筑建材行业市场全景调研及发展前景研判报告

《2024-2030年中国建筑建材行业市场全景调研及发展前景研判报告》共十四章,包含2024-2030年建筑建材行业投资机会与风险,建筑建材行业投资战略研究,研究结论及投资建议等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2024年中国户用光伏行业现状及未来趋势分析:利好政策效应稳步释放,户用光伏并网容量持续增加[图]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)

![2023年中国网络直播行业全景速览:用户体验持续优化,特色直播不断涌现[图]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)

![2024年中国风电制氢行业发展现状:行业技术不断提高,风电制氢有望实现大规模应用 [图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2023年中国汽车冷冲压模具行业全景简析:新车型研发、上市加速,推动行业高速发展[图]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)