国务院印发的《关于促进健康服务业发展的若干意见》,明确提出到2020年,健康服务业总规模达到8万亿元以上,而《食品安全法(修改稿)》的出台,则为保健食品的发展提供了良好的机遇。

目前,我国健康服务产业链主要有五大基本产业群:一是以医疗服务机构为主体的医疗产业;二是以药品、医疗器械、 医疗耗材产销为主体的医药产业;三是以保健食品、健康产品产销为主体的保健品产业;四是以健康检测评估、咨询服务、调理康复和保障促进等为主体的健康管理服务产业;五是健康养老产业。

2009-2016年中国健康服务产业结构(亿元)

年份 | 医疗产业 | 医药产业 | 保健品产业 | 健康管理服务 | 健康养老 | 合计 |

2009年 | 1717 | 9539 | 450 | 432 | 3399 | 15537 |

2010年 | 2133 | 11849 | 609 | 518 | 4199 | 19308 |

2011年 | 2746 | 15255 | 856 | 622 | 6444 | 25923 |

2012年 | 3246 | 17083 | 1131 | 746 | 7709 | 29915 |

2013年 | 3913 | 20593 | 1579 | 896 | 10382 | 37363 |

2014年 | 4432 | 23326 | 2055 | 1075 | 14100 | 44988 |

2015年 | 4850 | 25842 | 2361 | 1290 | 16442 | 49985 |

2016年 | 5322 | 28062 | 2644 | 1520 | 18525 | 56073 |

资料来源:公开资料整理

健康服务行业作为一个新兴行业,在发展过程中存在着较大的地域差异。地域差异的产生主要是由于我国各区域经济发展不平衡、医疗机构属地化管理、医师单点执业等因素造成。总体来讲,按照各区域经济发展水平不同和区域体检市场规模大小等指标,可以将健康服务市场划分为一类地区、二类地区和三类地区。具体分类如下:

一类地区为北京、上海、广州、深圳等一线城市。

二类地区为除一线城市外的省会城市、计划单列市等二线城市。与一线城市相比,二类地区的各城市特点主要为:城市人口在500 万至1,000万;专业健康服务的市场认可度有待加强;人均体检收费相对较低;房租、人工等成本相对较低;单店利润率相对较高。尽管专业健康服务行业在二类地区起步时间较晚,但行业发展迅速,成长性较强。

三类地区为除一、二线城市外的其他城市。目前,三类地区的市场尚不成熟,专业体检机构较少,当地居民体检意识不强,人均体检收费较低。随着中国经济不断发展及城镇化进程的加快,三类地区的辐射人口数量将不断增加,健康服务市场具备一定的发展潜力,但需要进一步开发。

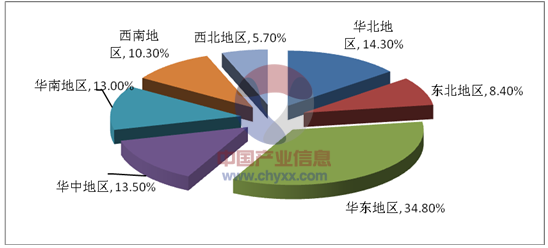

健康服务行业区域消费集中度分析

资料来源:公开资料整理

2014年我国健康服务产业市场规模约4.50万亿元,到2016年我国健康服务产业5.6万亿元,近几年我国健康服务产业市场规模情况如下图所示:

2009-2016年中国大健康行业市场规模情况

资料来源:公开资料整理

目前,我国大健康产业前景巨大,美国2011年大健康相关人均消费为100美元,而我国同期人均消费值仅为7美元。2016年我国大健康产业规模达到5.6万亿元,到2020年国内大健康产业的产值规模有望占到GDP的10%以上。

随着我国迈入老龄化社会,老年人口占比越来越大,而老年人又是疾病多发群体,再加上国家医疗保健制度的不断完善,老年医疗服务市场需求将有望快速增长。而随着社会的进步,以及国家鼓励社会资本举办医疗机构,我国医疗行业竞争将会加剧,充分竞争的市场环境下,老年人对于医疗服务的质量要求也会越来越高。

虽然国家鼓励居家养老,而且就目前国内养老护理分布来看,居家养老也是占据了90%以上的市场份额,但是随着老年人养老观念的改变以及社会的发展,老年人空巢现象将会越来越严重,在这种情况下,养老机构将是老年人最好的选择,儿女也相对放心。

对于很多人来说,放松和休闲都是调整身心健康的一个重要方式。度假旅游属性的休闲产品逐渐开始扩大规模。同时在老年市场对养生、保健等需求的刺激下,度假住宅、康体疗养两大产品有望成为未来旅游的主流。

相关报告: 《2017-2023年中国大健康行业深度分析及发展前景咨询报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国北京市大健康行业市场全景调查及投资前景研判报告

《2024-2030年中国北京市大健康行业市场全景调查及投资前景研判报告》共九章,包含北京市大健康企业布局案例研究,北京市大健康产业市场前景预测及发展趋势预判,北京市大健康产业投资战略规划策略及建议等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。