免税业是指一些国家和地区选择设立在口岸、运输工具和市内的一家或几家零售商给 予特殊待遇,允许其向出入境旅客销售免税商品的旅游服务行业。由于免税品在销售对象、 销售价格以及销售地点这三方面与普通零售业相比具有特殊性,也就成为一种特殊的零售 业态。而又因为其与旅行活动(包含度假、商务、探亲等各种出行目的)息息相关,它亦 构成旅游零售市场的一个重要分支。

伴随经济全球化,全球客运与旅游行业发展迅速,免税行业明显受益。免税价格优势 吸引着愈来愈多的国际旅客,全球有超过两千家公司在世界各地经营着各类免税店,免税 市场从最初以烟草、酒水类产品发展到现在有上千家供应商提供各色琳琅满目的免税商品。 由于免税业一直呈现高速发展的态势,大部分供应商和品牌商已将免税市场作为一个单独 渠道进行管理与运营,免税渠道的销售额更是占到其全部业务举足轻重的地位。

全球客运数据人数与免税行业销售规模

数据来源:公开资料整理

据统计,2005-2015 年全球免税市场规模从 270 亿增长至 600 亿美元, 10 年复合增 长率约为 8.3%。2013 年以来,八项规定和限制三公消费使得来自国内的非正常消费需求 大幅缩减,全球免税品市场规模连续两年萎缩,直至 2015 年自发消费的持续增长才助力行 业复苏。不过,国内大量的消费发生在国外免税店,中国免税品市场占全球比例仅在 7%-8%, 与中国经济体量及购买力并不相称。这也侧面反映出我国免税行业尚未成熟,存在长期增 长的基础和巨大的发展空间。

2005-2015 年全球免税品市场规模 10 年 CAGR8.3%

数据来源:公开资料整理

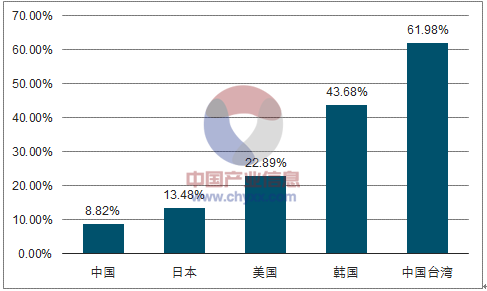

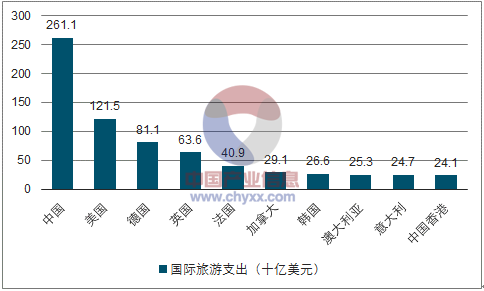

2016 年中国大陆出境旅游的游客数量达到 1.35 亿人次,同比增长 6%,超过入境旅 游人次 3000万以上。中国大陆游客境外消费总额高达 2611 亿美元,比 2015年增加 12%, 占全球总消费额的 20.9%。2016 年我国出境游渗透率仅 8.82%,远低于发达国家水平, 国外免税品业务受益于中国游客的涌入(特别是韩国、泰国的机场和市内店),国内免税 业也得益于京沪两地国际客流的持续增长。根据贝恩咨询的奢侈品市场报告,中国虽然已 是奢侈品第一大消费国,但国内渠道并未享受到这一红利:世界奢侈品协会发布的数据显 示,中国人在国外消费是国内市场的 4 倍,消费严重外移,大部分境外消费是在免税店及 退税店完成的。

出境游渗透率对比

数据来源:公开资料,智研咨询整理

注:美国为 2015 年数据,其他均为 2016 年数据

2016 年中国位居国际旅游支出榜首

数据来源:公开资料,智研咨询整理

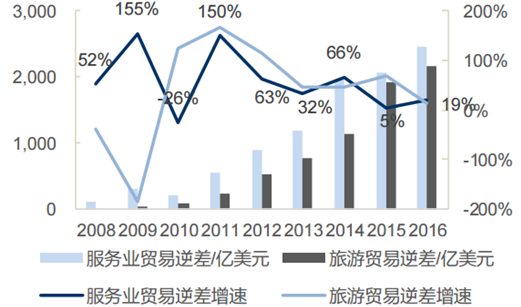

根据国家外汇管理局统计,中国服务业贸易逆差逐年扩大,2016 年已达到 1.63 万亿 元,其中旅游业贸易逆差达到 1.45 万亿元,是最主要因素。 2010-2016 年旅游逆差急 剧增大,CAGR 达到 69.85%,同期出境游人次复合增速仅 13.39%。即使伴随人民币升值 趋势,旅游逆差的扩大速度也超出合理情况。另外,自 2014 年起人民币进入贬值通道伴随 国家对外汇管控的不断收紧,旅游逆差增速有所放缓,2014-2016 CAGR 仅为 8.6%。因此,可以判断前期大幅增长的旅游逆差中存在大量以旅游名义离境而实际并非真正用于旅 游消费的外汇。

中国服务业贸逆差与旅游业贸易逆差

数据来源:公开资料整理

2010-2016 年中国公民境外消费与出境人数再 创新高

数据来源:公开资料整理

免税作为零售业态的一种,类比传统零售业,亦是通过商品的进出价差赚取利润。经 统计,2016 年全国社会消费品零售总额大约在 33 万亿,国内免税品销售市场规模在不到 300 亿,占社零总额的 1%不到,其供应量方面也传统零售不构成显著影响。免税商品除了大件奢侈品,很少出现滞销的情况,烟酒类更是供不应求的畅销品。更多的供给端影响则 来自于政策的限额限量。因此,免税业在政策的庇护下具有明显的垄断特征,盈利能力远 高于普通零售业态。

根据海关总署统计,免税商品进口额在 2015 和 2016 年分别为 100.60 亿和 114.20 亿。而我们预计的 2016 年全国免税消费额约为 280 亿元,较大比例的免税商品来自于海 外采购,主要集中在香化精品领域。2016 年上半年,中国跨境电商交易规模为 2.6 万亿元,同比增长 30%。其中,出口跨 境电商交易规模 2.09 万亿元,进口跨境电商交易规模 5125 亿元,随着进口规模的不断提 升,进出口差额不断收窄。同期政策不断在通关、支付、物流等方面规范进口跨境电商发 展。自 2016 年 4 月 8 日起,跨境电商税收新政正式实施,行邮税也同步调整。财政部 联合海关总署和国家税务总局共同推出《关于跨境电子商务零售进口税收政策的通知》, 提出跨境电商零售进口商品将不再按邮递物品征收行邮税,而是按货物征收关税和进 口环节的增值税、消费税。

区别于一般零售业,免税商品销售对象主要是出入境旅客,高税负的国家旅客更倾向 于在免税店消费(大陆及香港烟草税费较重)。考虑到消费场景的特殊性,旅客在店内停 留时间有限,决策时间较短且消费行为随机(受上一段旅途体验影响极为明显),因此该 类消费者主要目的是旅行而非购物。时间成本刚性的前提下,免税品价格的影响因素远大 于一般零售,供货体系和进货成本至关重要。

影响中国免税行业发展规模因素

数据来源:公开资料整理

十三五规划(2016-2020)明确强调推广离境退税、研究增加口岸入境免税店,引导 消费回流。2016 年的提高免税额度,以及新批准入境口岸都印证这一逻辑。目前政策红利 也仅惠及少数几家拥有牌照的经营方。国家用意应该在于培养可以参与国际竞争的免税品集团,并适当控制境外消费和外汇流出的趋势。

相关报告:智研咨询发布的《2017-2022年中国免税行业市场现状分析及未来发展前景预测报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国免税行业市场竞争态势及未来前景分析报告

《2024-2030年中国免税行业市场竞争态势及未来前景分析报告》共十一章,包含2024-2030年中国免税业发展环境分析,2024-2030年中国免税业发展趋势预测分析,2024-2030年中国免税业投资机会及建议等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2023年中国免税行业市场现状简析:复苏不及预期,免税零售额再降[图]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)

![2022年中国免税行业全景速览: 市场规模持续扩张,全渠道发展成免税商业模式主旋律[图]](http://img.chyxx.com/images/2022/0728/019d39bc993572c484732320a16ba096baed879c.jpg?x-oss-process=style/w320)

![2022年免税行业重点企业-中国中免分析:收入稳健增长,毛利率持续下降[图]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)