全球医药市场近十年来除个别年份小幅度下降,总体保持平稳增长,据统计,2006-2015 年间,全球医药市场规模由6,910 亿美元增长到 10,688 亿美元,年复合增长率为4.97%;世界众多知名制药企业将目光转向新兴国家医药市场, 预计未来 5 年,全球医药市场增长率的主要贡献将来自于中国、印度、巴西、俄 罗斯这些新兴市场,其中中国作为人口最多的国家有望以 16%至 19%的复合增 长率位居榜首,同时整体新兴市场的复合增长率也将达到 13%至 16%,远超于 全球药品销售规模的增长率。

2006 年-2015 年全球药品销售规模

数据来源:公开资料整理

一、 国内医疗卫生市场需求庞大

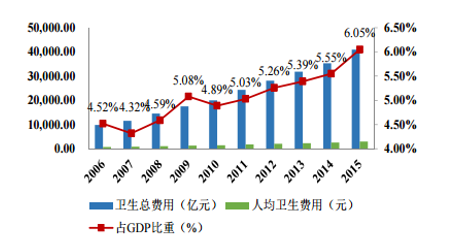

中国作为世界上人口数量最多的国家,庞大的人口规模带来不可小觑的医疗卫生市场需求。自 1978 年改革开放以来,随着物质生活水平的不断提升,人们对健康生活的重视程度也同样在逐步提高。快节奏高压力的城市生活以及越来越 明显的人口老龄化问题带来了各种常见疾病的发生,国内医疗卫生服务的需求持续扩大,卫生费用支出逐年提高。2006 年我国卫生费用总支出为 9,843.34 亿元, 而到了2015 年则增长为 40,974.64 亿元,约为 2006 年卫生总费用的 4 倍,卫生总费用占 GDP 的比重也总体上逐步攀升。人均卫生费用方面,2006 年仅为 748.80 元,而 2015 年增加至 2,980.80 元。

2006 年-2015 年我国人均卫生费用、总费用及其占 GDP 比重情况

数据来源:公开资料整理

二、 国内医药工业总产值快速增长

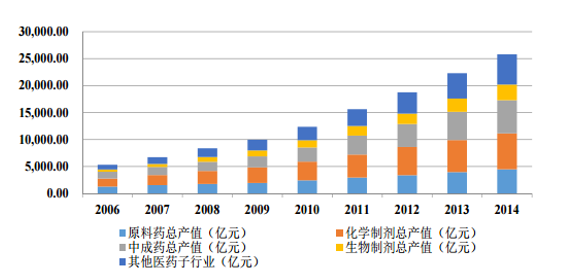

医药工业是我国国民经济的重要组成部分,与人民群众的生命健康和生活质量等切身利益密切相关,一直是社会公众所关注的重点产业。近十年来,我国医药工业总体持续保持着高于 15%的增速迅速发展,2006 年医药工业总产值为 5,340.00 亿元,而 2014 年为 25,798.00 亿元,年复合增长率为 21.76%。医药工业 总产值占 GDP 的比重由 2006 年 2.45%上升至 2014 年的 4.06%。从医药工业的各子行业发展情况来看,化学药品制剂行业、中成药行业以及化学原料药行业是产值规模较大的子行业,其产值占2014年医药工业总产值的比重分别为 25.84%、23.80%和 17.38%。

2006 年-2014 年我国医药工业总产值增长情况

数据来源:公开资料整理

注:上述医药工业是指七大子行业的总和,包括化学原料药、化学药品制剂、生物制剂、医 疗器械、卫生材料、中成药、中药饮片;其他医药子行业包括医疗器械行业、卫生材料行业、 中药饮片行业。

三、国内医药制造业主营业务收入稳步扩大

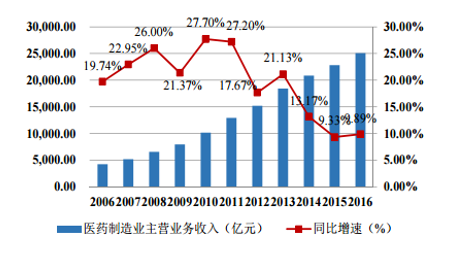

随着人民生活水平的提高、保健意识的增强以及新型医疗技术的发展,国民就诊率不断提高,带来了医药市场的繁荣。《药品生产质量管理规范》(GMP)的大力推行,有效规范了药品生产程序,提高了药品质量。“十一五”、“十二五”期间,我国医药制造业主营业务收入保持快速增长。2006 年的医药制造业主营业务收入为 4,737.29 亿元,约为 2016 年医药制造业主营业务收入的六分之 一,2006 年至 2016 年复合增长率为 19.47%,可以看出我国医药制造业主营业务收入增加十分迅速。

2006 年-2016 年我国医药制造业主营业务收入增长情况

数据来源:公开资料整理

四、国内医药制造业利润总额不断扩大

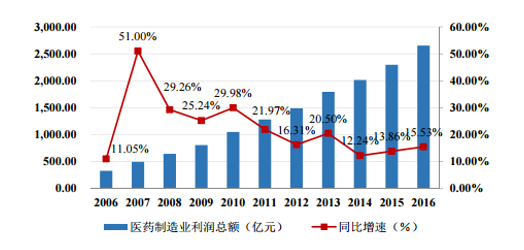

近几年,我国医药制造业企业的盈利能力普遍提高,利润总额持续保持在较高增长水平。“十一五”期间,我国七大类医药工业利润总额的复合年增长率达36.70%1 。进入“十二五”,增势有所趋缓,受上游生产成本上涨和下游终端价格下降双重挤压,我国医药制造业的盈利增速有所回落,2012 年至 2014 年分别增长 16.31%、20.50%和 12.24%,经过短暂调整后 2015 年盈利增速开始稳步回升,2016 年我国医药制造业的利润总额 3,002.90 亿元,同比增 15.53%。2006 年至2016 年我国医药制造业利润总额的复合增长率达 23.25%。

2006 年-2016 年我国医药制造业利润总额增长情况

数据来源:公开资料整理

五、国内医药市场未来仍将保持增长

医药产品与人们的健康生活息息相关,未来,伴随着我国人口基数的不断增加、人口老龄化问题加剧、城市化进程加快、人们对医疗保健的重视程度越来越 高以及国家医疗卫生体制改革的不断深化,我国医药行业的销售收入和利润仍将 保持较高的增长态势。 据预测,中国作为最大的医药市场之一,未来的增长速度会低于前十年增速或以高 GDP 增速增长。首先,我国是世界人口第一大国,巨大的医药市场的消费群体为我国医药行业的发展提供了良好的基础;其次,我国老龄化进程加快。据统计,2001~2020年是快速老龄化阶段,这一阶段,中国平均每年将增加 596 万老年人口,年均增长速度达 3.28%,大大超过总人口年均 0.66%的增长速度,到 2020 年,老年人口将达到 2.48亿。此外,深化医药卫生体制改革要求逐步建立覆盖城乡居民的公共卫生服务体系、医疗服务体系、医疗保障体系和 药品供应保障体系,形成四位一体的基本医疗卫生制度,为群众提供安全、有效、方便、价廉的医疗卫生服务,这将进一步扩大消费需求和提高用药水平,为我国 医药工业发展带来机遇。 总体上,我国医药工业发展面临有利的国内环境。市场需求快速增长,国家对医药工业的扶持力度加大,质量标准体系和管理规范不断健全,都有利于医药工业平稳较快发展。

相关报告:智研咨询发布的《2017-2022年中国医药市场深度分析及投资策略研究报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国辅酶Q10行业投资机会分析及市场前景趋势报告

《2024-2030年中国辅酶Q10行业投资机会分析及市场前景趋势报告》共十二章,包含辅酶Q10投资建议,中国辅酶Q10未来发展预测及投资前景分析,中国辅酶Q10投资建议及观点等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。