一、中国黄酒行业市场现状分析

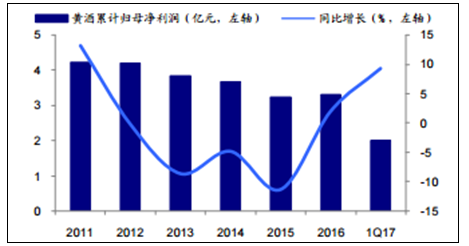

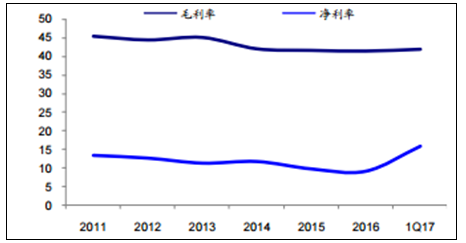

2016 年黄酒上市公司收入31 亿元,同比上升 2.0%。毛利率 41.41%,同比下降 0.19pct。期间费用率 25.78%, 同比减少 1.23pct,其中销售费用率 16.12%,同比增加 0.55pct;管理费用率 9.43%, 同比减少 1.45pct;财务费用率 0.23%,同比减少 0.33pct。2016 年行业净利率 9.04%, 同比减少 0.62pct。 2017 年一季度黄酒 3 家上市公司共实现营业收入 12.6 亿元,同比增长 6.99%;归 母净利润 2.00 亿元,同比上升 9.26%。毛利率 41.90%,同比下降 2.18pct。期间费用 率 16.66%,同比减少 3.48pct,其中销售费用率 9.86%,同比下降 2.67pct;管理费用 率 7.07%,同比减少 0.22pct;财务费用率-0.27%,同比减少 0.59pct。一季度行业净利 率 15.82%,同比增加 0.33pct。

2016 年黄酒上市公司收入同比增 9.0%

数据来源:公开资料整理

相关报告:智研咨询发布的《2017-2022年中国葡萄酒市场供需预测及投资战略研究报告》

2016 年黄酒上市公司归母净利润同比增 2.0%

数据来源:公开资料整理

7 近年来黄酒上市公司毛利率、净利率(单位:%)

数据来源:公开资料整理

8 近年来黄酒上市公司费用率(单位:%)

数据来源:公开资料整理

二、中国黄酒行业发展趋势预测

2016 年,古越龙山和会稽山分别对部分腰部产品进行提价,平均提价幅度 10%。 提价产品对应 15 年销售额 50%以上。从全年来看,会稽山的表现优于古越龙山和金枫 酒业,归母净利润同比增速分别达到 24.43%、-8.38%和-13.25%,黄酒行业现阶段集中 度仍然较低,我们预计行业并购未来仍将继续。16 年 9 月开始,会稽山开始合并乌毡帽 酒业和唐宋酒业的报表,而金枫酒业也合并了振太酒业,预计今后行业龙头古越龙 山也会在行业中展开并购活动。除会稽山以外,古越龙山和金枫酒业在员工持股计划等国企改革方面进展仍然十分缓慢。黄酒行业全国化的进程仍然缓慢,投资仍应该优选江 浙沪龙头。

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国黄酒行业市场行情监测及前景战略研判报告

《2024-2030年中国黄酒行业市场行情监测及前景战略研判报告》共九章,包含中国黄酒行业市场痛点及产业转型升级发展布局,中国黄酒行业代表性企业案例研究,中国黄酒行业市场前景预测及投资策略建议等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2022年中国黄酒行业市场供需情况及进出口分析:销售额延续下滑态势[图]](http://img.chyxx.com/images/2022/0330/7cb5c70f3a54c426c21dce90a0a5a6386f870908.png?x-oss-process=style/w320)

![2022年中国黄酒行业重点企业对比分析:金枫酒业VS会稷山[图]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)