一、中国甲醇行业发展现状分析

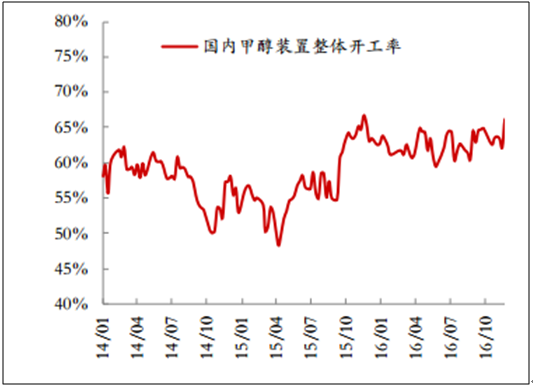

1、甲醇装置开工率走势分析

虑到新增产能扩张压力不大,供给端的潜在风险主要是现有甲醇装置是否会加大生产力度,毕竟 目前甲醇行业名义开工率只在 60%附近,市场需要衡量行业利润好转之后企业提升装置负荷的可 能性。国内甲醇产能面对市场环境的变化虽然“共兴衰”,但不同生产工艺、不同原料来源的产能 表现会有所差异。目前国内四种甲醇生产工艺:煤制甲醇、焦炉气制甲醇、天然气制甲醇以及氨醇 联产制甲醇,实质上可归结为煤化工与气化工两条路径,其中煤炭相关产能占比高达 80%,我们 需要结合原料价格波动对甲醇价格的影响,从而推断甲醇产能格局可能出现的演变。

国内甲醇装置开工率

数据来源:公开资料整理

相关报告:智研咨询发布的《2017-2022年中国甲醇市场专项调研及投资前景预测报告》

国内甲醇生产工艺分类

数据来源:公开资料整理

2、煤制甲醇利润已攀升至相对高位

此轮甲醇价格的上涨势头整体强于原料煤炭的价格,尤其在 4 季度可以观察到煤制甲醇利润的大 幅攀升,当前甲醇厂家的利润已经处于相对较高水平,除部分装置(合计产能约 400 万吨)停车 检修外,绝大多数装置运行稳定,开工率再进一步提升的空间有限。

09 年至今甲醇-煤炭价差变化(元/吨,价差=甲醇-1.35*煤炭)

数据来源:公开资料整理

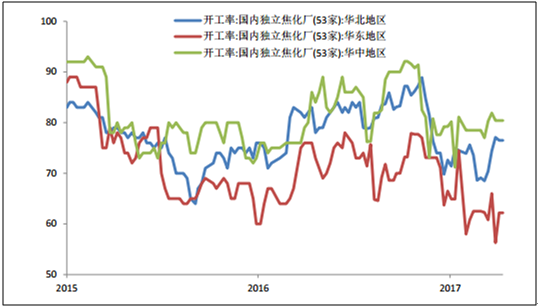

3、焦炉气制甲醇装置运行受到多重约束

焦炉气的原料成本很低,焦炉气制甲醇的利润也已攀升至高位,经济效益对于装置开工负荷的提升 已经产生了正向刺激作用,并且焦炉气原料的供应也并不是很稳定。2016 年焦炭产量呈现前低后 高态势,1-11 月间焦炭累计产量同比缩减 0.2%,9-10 月间的产量是全年的峰值。进入 2017 年后, 煤炭与钢铁行业的供给侧改革仍将推进,加之环保政策趋严,独立焦化厂开工负荷恐将难以维持高 位。此外,小型焦炉气制甲醇产能占比较高,装置运行不稳的状况时有发生,由此预计焦炉气制甲 醇装置负荷在 2016 年 10 月已是峰值水平。

15 年至今国内独立焦化厂开工率(%)

数据来源:公开资料整理

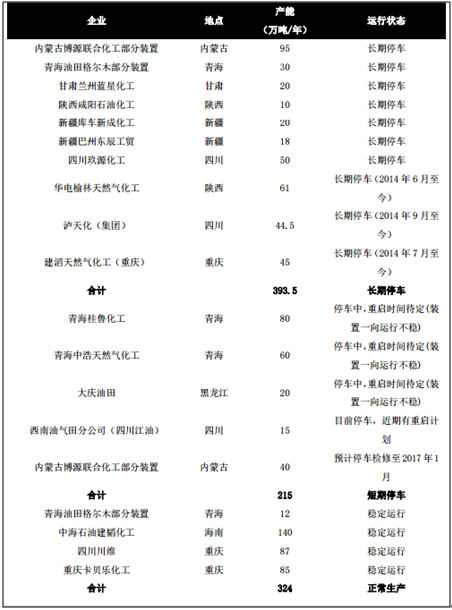

4、大部分天然气制甲醇停车装置复产无望

长期以来,气源和气价一直制约着我国气头化工的发展,而天然气制甲醇已然成为国内最不具成本 优势的甲醇生产工艺。2007 年 8 月国家发改委出台了《天然气利用政策》,禁止利用天然气生产 甲醇,由此目前国内存量的天然气制甲醇装置已是运行多年,装置效率和稳定性方面容易出现问题。 2014 年 9 月 1 日起,存量气与增量气价格并轨,非居民用存量天然气最高门站价格每立方米提高 0.4 元,当时多数天然气制甲醇企业受到成本冲击,近两年多套装置都是处于长期停车状态。据我 们不完全估算,存量的 1000 多万吨天然气制甲醇产能中,约 100 万吨已在市场上销声匿迹,400 万吨左右长期停车,另有 215 万吨处于停车状态但有重启可能,只有 324 万吨稳定运行。换言之, 考虑到长期停车装置很难重回市场,国内 500 万吨的天然气制甲醇产能已经是彻底退出了市场。 有复产可能的只是短期停车的 5 套装置(合计 215 万吨产能),其中,青海桂鲁、青海中浩以及 大庆油田 3 套装置(合计 160 万吨产能)又长期存在运行不稳的问题,那么只余 2 套装置(合计 55 万吨产能)是有复产可能的。

国内天然气制甲醇产能运行动态

数据来源:公开资料整理

就经济性而言,国内天然气制甲醇处于成本劣势。天然气工业用气价格普遍在 2 元以上,每吨甲 醇需要 1000 方天然气,再加上加工成本,大部分地区企业已经面临亏损窘境。尤其是在居民供暖 用气增加的冬季,非居民用气涨价或是限气会进一步增加企业负担。目前维持生产的企业多隶属于 中石油、中海油以及中石化,其装置投建的初衷就是为了消耗季节性过剩的天然气。由此可以看出, 国内天然气制甲醇装置对于甲醇价格在一定意义上可以说是不具有弹性,即自身有稳定气源的装置 会维持稳定运行,而长期停车的老装置即便行业利润短期好转也难以复产。

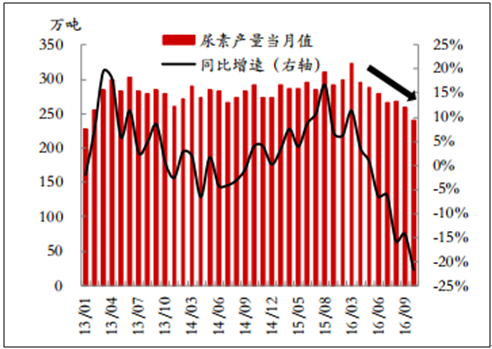

5、合成氨联产的甲醇可能进一步萎缩

作为氨醇联产的核心产品,尿素行业近年来持续低迷,2016 年的表现明显弱于多数化工品,企业 开工率更是降至历史低位。1-10 月合成氨累计产量同比缩减 5.3%,尿素累计产量同比缩减 3%, 具体到国内约 800万吨的合成氨联产甲醇产能中,湖南宜化与贵州金赤化工等装置已停车约半年, 另有多套装置减量生产,显然配套的甲醇产出也受到压缩。 进入 2017 年,国内尿素行业的去产能有望提速。一方面,政策层面取消了尿素的优惠气价,气价 上调 0.4 元/方意味着气头产能基本会退出市场,而与之相关的 30 万吨无效甲醇产能也将彻底退出 市场;另一方面,尿素仍被列为需重点化解的过剩产能行业, “十三五”期间预计将关停尿素产 能 1300 万吨,接下来高成本、高污染的小厂仍将面临被关停的局面,而国内联产甲醇装置中小于 10 吨的产能合计达 100 吨。长期来看,取消出口关税、环保趋严以及高成本产能退出等因素有望 促进尿素行业逐步复苏,只是在当前的去产能阶段,氨醇联产装置的整体开工负荷仍会受到压制, 粗略估算,小型装置以及以天然气为原料的合计 130 万吨甲醇产能面临较大的被压缩风险。

尿素产量出现明显下滑

数据来源:公开资料整理

尿素价格反弹对开工率的提振作用有限

数据来源:公开资料整理

6、2017 年国产商业化甲醇产量至多增加 300 万吨

目前国内甲醇名义产能规模庞大,市场主流估计的合计年产能约在 7000 万吨至 7500 万吨之间。 不过根据梳理来看,气头产能中约有 500 多万吨已经完全退出市场,另有 200 万吨也 处于半退出状态,气头高成本产能的出清实际已经基本完成;与此同时,煤头甲醇装置中年产能规 模在 20 万吨以下的合计达 1200 万吨,这些小型装置生产设备相对陈旧并且综合成本较高,部分 装置已经逐步被淘汰,另有部分装置的实际负荷持续在 50%以下,尤其是焦炉气制甲醇会受到原 料端的制约,而氨醇联产工艺又要受到尿素行业低景气度的拖累。综合考虑,国内甲醇实际有效产 能要明显低于有效产能。如果忽略完全退出与半退出的气头产能、将氨醇联产工艺以及其他小装置 按照 50%的实际开工率估算,那么主流装置的实际开工率已经在 70%以上。

市场对于甲醇价格大涨是否会刺激生产企业提升负荷始终持犹疑态度,而我们倾向于认为开工率对 于价格波动欠缺弹性。具体来看,长期停车以及一向运行不稳的天然气制甲醇装置在技术上已经基 本失去了重回市场的可能性,我们估计只有 55 万吨短期停车产能有望重启,然而,受化肥用气优 惠取消影响,气头的氨醇联产装置面临淘汰,与之相关的 30 万吨甲醇产能将大概率退出市场,这 意味着气头产能中因利润持续改善可能回归市场的边际产能只在 25 万吨左右;煤头产能中,煤制 甲醇与焦炉气制甲醇的盈利性在 2016 年持续改善,经济效益的角度来看企业早已有足够的动力加 大生产力度,只是装置例行检修以及环保督查等因素始终对部分装置形成约束,考虑到煤炭市场仍 在推进供给侧改革、环保严格监管也已是常态化,预计接下来可能重回市场的也只是 100-200 万 吨临时检修的装置。此外,煤头的合成氨联产甲醇产能则大概率会伴随着尿素行业的去产能而进一 步萎缩,我们估计约 100 万吨的小装置存在被挤出市场的风险。综合来看,尽管甲醇生产企业盈 利好转,但重重制约下预计有望重回市场的甲醇有效产能可能不足 100 万吨,而运行稳定的装置 提升负荷空间也是非常有限。考虑到 2017 年新装置投产带动的新增产量约在 80 万吨(按计划投 产日期进行了折算),综合预估 2017 年国内商业化甲醇的增量产量不会超过 200 万吨。

二、国内甲醇供需格局长期有望进一步改善

1、2017 年烯烃行业对甲醇需求增量将达 400 万吨

煤制烯烃项目自 2010 年开始兴起,直至 2013 年华东地区开始发展链条更短的甲醇制烯烃项目, 随后西北地区新装置也陆续产生了甲醇缺口。截至 2016 年 11 月底,国内烯烃行业涉及的甲醇产 能超过 2000 万吨/年,其中约 1000 万吨/年的需求依赖于外采商业化甲醇,这也是国内甲醇过剩产 能得以逐步消化的重要原因。分区域来看,西北地区 MTO/MTP 装置合计消化了近 500 万吨/年的 当地货源,从而导致西北甲醇外流量大幅减少,而华东地区 MTO/MTP 装置的投产则令国内市场 对进口甲醇依赖度大幅提升。正是由于烯烃需求的崛起,国内甲醇市场固有贸易流被打破,区域性 市场格局被不断强化,国际甲醇生产商与贸易商对于华东地区甲醇增量需求的关注度也是不断升温。

煤(甲醇)制烯烃装置的已投产情况

企业 | MTO/MTP(万吨/年) | 甲醇产能(万吨/年) | 甲醇缺口(万吨/年) | 投产时间 | 地点 |

神华包头 | 60 | 180 | 0 | 2010年7月 | 内蒙古包头 |

宁煤一期 | 50 | 150 | 0 | 2010年10月 | 宁夏宁东 |

大唐多伦 | 46 | 138 | 0 | 2011年6月 | 内蒙古锡林 |

宁波禾元 | 60 | 0 | 180 | 2013年1月 | 宁波 |

合计 | 180 | 2013 | - | ||

延长中煤榆林 | 60 | 180 | 0 | 2014年7月 | 陕西榆林 |

中煤榆林 | 60 | 180 | 0 | 2014年7月 | 陕西榆林 |

宁煤二期 | 50 | 80 | 70 | 2014年9月 | 宁夏宁东 |

宁夏宝丰 | 60 | 150 | 30 | 2014年11月 | 宁夏宁东 |

山东联泓 | 34 | 0 | 100 | 2014年12月 | 山东滕州 |

合计 | 200 | 2014 | |||

蒲城清洁能源 | 70 | 180 | 30 | 2015年2月 | 陕西渭南 |

浙江兴兴能源 | 60 | 0 | 180 | 2015年4月 | 浙江 |

阳煤恒通 | 30 | 0 | 90 | 2015年6月 | 山东 |

神华榆林 | 60 | 0 | 180 | 2015年12月 | 陕西榆林 |

合计 | 480 | 2015 | |||

中煤蒙大 | 60 | 0 | 180 | 2016年4月 | 内蒙古鄂尔多斯 |

神华新疆 | 72 | 216 | 0 | 2016年10月 | 新疆乌鲁木齐 |

中天合创部分装置 | 65 | 180 | 0 | 2016年11月 | 内蒙古鄂尔多斯 |

合计 | - | - | 180 | 2016 | - |

总计 | - | - | 1040 | 2013-2016 | - |

数据来源:公开资料,智 研咨询整理

尽管低油价削弱了煤化工的竞争力,但国内的能源结构与产业政策依然为煤化工提供了生存空间, 煤(甲醇)制烯烃的项目建设仍在进行,尤其是前期已在建设中的项目更是在加快推进。展望 2017 年,已经试车成功的常州富德与江苏斯尔邦将持续采购甲醇原料,同时吉林康乃尔一期的投产也会 带来甲醇缺口。粗略估算,2016-2017 年投产的 MTO/MTP 装置将令 2017 年烯烃行业对甲醇的需 求进一步增加 400 万吨左右(考虑产能爬坡和停车检修)。

2016 年底至 2017 年烯烃行业有望新增的甲醇需求

装置 | 甲醇缺口(万吨/年) | 最新进展 | 地点 |

常州富德 | 100 | 2016年12月25日投料试车成功,后期将稳定采购原料。 | 常州 |

江苏盛虹一期/江苏斯尔邦 | 240 | 2016年12月27日投料试车成功,后期将稳定采购原料。 | 江苏连云港 |

吉林康乃尔一期 | 100 | 2016年10月间进入设备安装阶段,计划2017年10月投产。 | 吉林 |

合计 | 440 | - | - |

数据来源:公开资料,智 研咨询整理

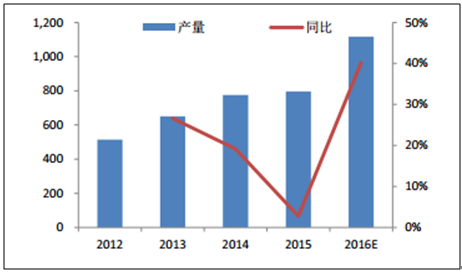

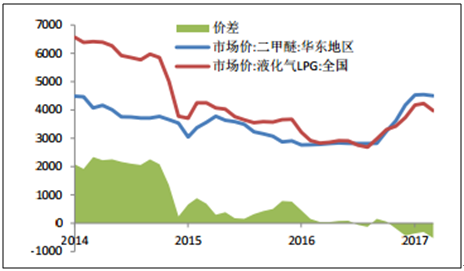

2 甲醇的传统需求总量低速增长

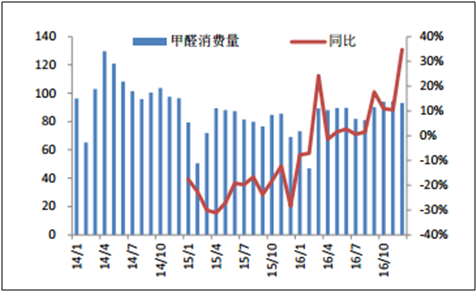

相较于甲醇制烯烃的不断壮大,近年来甲醇传统需求中的甲醛、二甲醚等行业日渐式微,然而在 2016 年我们可以观察到了一些新变化:首先是甲醛消费在低迷多年之后再次出现了正增长,这主 要是受益于房地产市场景气度的提升,2016 年甲醛产量同比增长预估在 67 万吨左右,折合成对 原料甲醇的需求增量约为 81 万吨;其次是 MTBE 行业的增势迅猛,由于汽油质量升级使得高辛烷 值组分的需求大增,地炼 MTBE 装置开工率显著提升,预估 2016 年 MTBE 产量较 2015 年约增加 320 万吨,折合成对原料甲醇的需求增量接近 120 万吨;而另一方面,二甲醚行业则在加速萎缩, 2016 年的缩减量约有 93 万吨,折合成甲醇需求约相当于减少 130 万吨;醋酸行业表现则是与 2015 年基本持平。综合来看,甲醇传统需求表现各有不同,但在 2016 年整体仍约有 66 万吨的增量。

甲醛消费量多年来首次出现正增长

数据来源:公开资料整理

2016 年房地产市场表现抢眼

数据来源:公开资料整理

2016 年 MTBE 产量激增

数据来源:公开资料整理

2016 年冰醋酸产量同比基本持平

数据来源:公开资料整理

2016 年二甲醚产量同比收缩 23%

数据来源:公开资料整理

二甲醚与液化气价差处于较低水平

数据来源:公开资料整理

综合对烯烃行业以及甲醇传统需求行业的测算来看,2017 年国内市场对于商业化甲醇的增量需求 大概率在 410 万吨左右,对比不足 200 万吨的商业化产量增量而言,国内甲醇市场将大概率面临 需求缺口,这就需要进口货源补充。值得重点关注的是,短期的货源偏紧容易刺激甲醇价格超涨, 一旦甲醇价格的涨幅超出了下游的转嫁能力,那么需求端的增量可能少于我们的预估。

国内甲醇需求增减量综合测算

单位:万吨 | 2017E |

MTO/MTP | 400 |

甲醛 | 50 |

二甲醚 | -120 |

醋酸0MTBE | 80 |

合计 | 410 |

数据来源:公开资料,智研咨询整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国甲醇行业市场行情动态及竞争战略分析报告

《2024-2030年中国甲醇行业市场行情动态及竞争战略分析报告》共十一章, 包含2019-2023年中国甲醇行业优势企业运营分析,2024-2030年中国甲醇行业投资机会与风险,2024-2030年中国甲醇行业发展趋势与前景分析等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。