一、甲醇价格走势分析

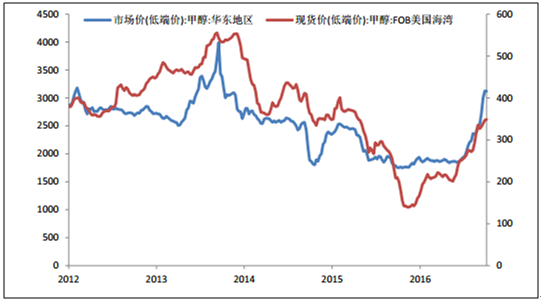

甲醇虽然单价不高,但其下游的甲醇制烯烃已经成为烯烃产业最重要的边际产能,因此价格涨跌对 整个石化体系有着牵一发动全身的影响。2016 年,国内外甲醇价格整体呈现了底部反弹行情,尤 其在下半年更是开启了“暴涨”模式。其中,美国甲醇价格由年初的不足 150 美元/吨上涨至年末 的 350 美元/吨左右,累计涨幅达 130%;同期内中国华东地区的甲醇价格也由 1800 元/吨左右上 涨至 3200 元/吨附近,累计涨幅达 77%。此番甲醇价格的强势反弹,一部分原因在于煤炭与天然 气价格上涨全面推升成本,而更为重要的原因则在于甲醇市场的供需基本面正在持续改善。

2017 年煤炭与天然气价格将对甲醇市场形成强有力的成本支撑,由此甲醇的成本 重心相较 2016 年大概率会抬升。而对于更为关键的中长期供需变化,主要从增量的角度估测 了国内产量、国内需求以及国际产能投放的情况,从中可以看出甲醇供需面的改善在 2017 年仍将 持续,由此甲醇价格波动的重心也有望进一步抬升,这对国内诸多甲醇生产企业无疑构成利好。

12-16 年国内外甲醇价格走势(华东:元/吨,左;美国:美元/吨,右)

数据来源:公开资料整理

相关报告:智研咨询发布的《2017-2022年中国甲醇市场专项调研及投资前景预测报告》

二、中国甲醇产能情况分析

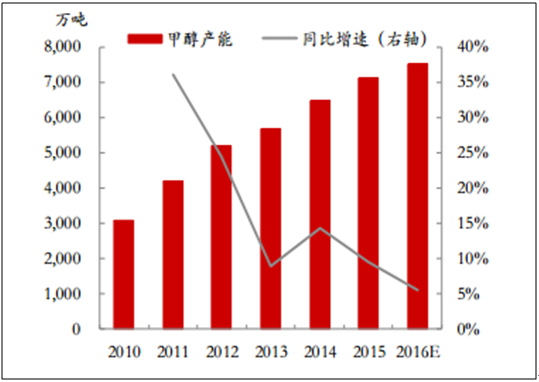

中国甲醇产能过剩问题多年来一直困扰甲醇行业,然而近 3 年间我国甲醇产能扩张速度不足 10%,而需求 复合增速达 15%,在供给端与需求端的合力作用下,过剩产能正逐渐得以消化。究其原因,一是 去产能、去库存进程稳步推进,以天然气为原料的无效产能已经陆续退出市场;二是在商业化新增 产能非常有限的背景下,甲醇制烯烃装置的陆续投产累计增加了 1000 多万吨的需求缺口。正是由 于甲醇产量低速增长的同时伴随着甲醇制烯烃需求的兴起,国内甲醇市场已经度过了供需失衡最严 重的时期。

近 3 年我国甲醇产能平均扩张速度不足 10%

数据来源:公开资料整理

近 3 年我国甲醇需求复合增速达 15%

数据来源:公开资料整理

新增产能扩张缓速进行

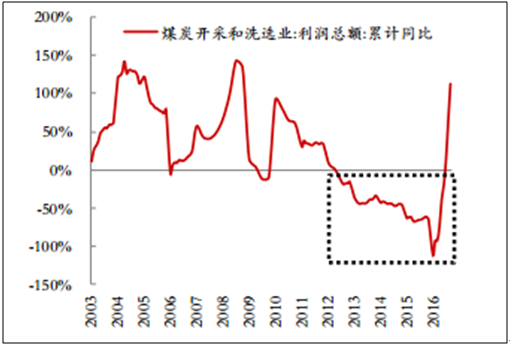

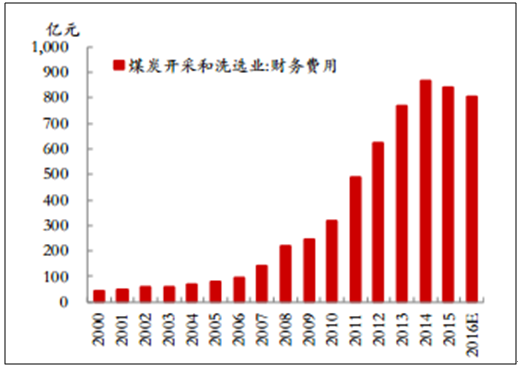

基于我国的资源禀赋与政策导向,国内甲醇产能的扩张主要依托于煤炭产业。然而,在 2012-2015 年间煤炭行业盈利能力持续下滑,同时还伴随着财务费用的不断攀升,于是煤企在资金存在掣肘的 情况下推进甲醇项目也比较谨慎。更为重要的是,甲醇价格在 2013 年冲高之后持续下行,有实力 向煤化工领域转型的企业更倾向于布局煤制烯烃产业,意在通过延长产业链的方式抵御风险、增厚 利润,由此也就出现了部分甲醇扩能计划延迟或搁浅的情况,尤其是近两年间实际投产的甲醇装置 明显少于此前规划

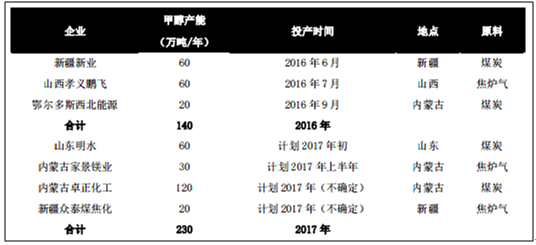

抛开配套下游烯烃的甲醇产能(CTO 装置)之外,2016 年实际新增商业化甲醇产能只有山西孝义 鹏飞、新疆新业以及鄂尔多斯西北能源 3 套装置,合计产能仅为 140 万吨,产能扩张速度约为 2%。 接下来,虽然按照建设周期顺延到 2017 年的甲醇项目较多,但大部分装置在建设进程以及环评等 环节存在较大的不确定性,我们认为有望于 2017 年投产的 230 万吨/年产能中相对确定能够达产 的只有 90 万吨/年,由此预计现有名义产能扩张速度不会超过 3%,大概率在 1%-2%的水平。

总体来看,虽然甲醇价格已呈现了底部反弹之势,但价格上涨带动利润增厚继而刺激扩能的传导机 制需要较长的周期,生产企业需要观察价格反弹的持续性,而且当前产销分离的市场格局、并不宽 松的资金环境以及国际货源冲击等因素依然笼罩国内甲醇市场,由此甲醇企业的扩能都会相对谨慎, 至少在 2017 年新增产能扩张仍将缓速运行,而设备调试等因素将令商业化货源的供应量会更少。

2012-2015 年间煤炭行业盈利能力持续下滑

数据来源:公开资料整理

煤炭行业财务费用在 2014 年达到峰值

数据来源:公开资料整理

2016-2017 年新增商品化甲醇产能投放情况

数据来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国甲醇行业市场行情动态及竞争战略分析报告

《2024-2030年中国甲醇行业市场行情动态及竞争战略分析报告》共十一章, 包含2019-2023年中国甲醇行业优势企业运营分析,2024-2030年中国甲醇行业投资机会与风险,2024-2030年中国甲醇行业发展趋势与前景分析等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。