一、第三方支付市场简介

1、第三方支付方式介绍

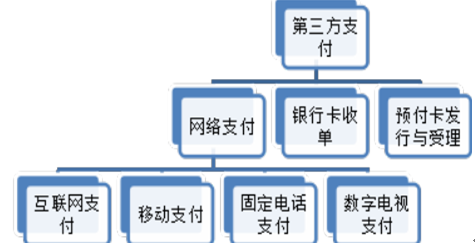

根据央行 2010 年在《非金融机构支付服务管理办法》中给出的非金融机构支付服务的定义,第三方支付是指非金融机构作为收、付款人的支付中介所提供的网络支付、预付卡、银行卡收单以及中国人民银行确定的其他支付服务。但是由于固定电话支付、数字电视支付和预付卡发行与受理市场空间相对较小,因此本文将着重介绍银行卡收单、互联网支付和移动支付三种支付模式。

支付方式介绍

数据来源:公开资料整理

相关报告:智研咨询发布的《2017-2023年中国第三方支付市场深度评估及未来发展趋势报告》

2、第三方市场支付牌照情况

央行自2011 年以来陆续发放支付牌照 270 张,自 2015 年 3 月至今再未发过支付牌照。从每一批中获得支付牌照的企业数目看来,央行的要求和标准越来越高,支付牌照获批门槛越来越高。在扣除因注销、主动申请注销、不予续展和续展合并等情况的企业,调整完毕后中国市场的第三方支付机构缩减至 246 家,支付牌照资源越来越稀缺。

支付牌照获批企业

数据来源:公开资料整理

二、支付市场发展潜力无穷

1、银行卡收单市场底座稳固,智能POS机助力市场扩大

银行卡收单市场支撑底座逐渐壮大稳固。2016 年全国发卡量保持稳定增长,据央行统计,截止至 2016 年末,全国银行卡在用发卡量达 61.25 亿张,同比增长 12.54%。银行卡受理市场持续优化,银行卡跨行支付系统联网商户 2067.20 万户,联网 POS 机具 2453.50 万台,较上年末分别增长了 397.20 万户、171.40 万户。根据数据表明,银行卡支付市场参与主体快速增长,2016 年底已经达到 913 家发卡银行和 1195 家收单机构。

2013年至2016年联网商户及联网 pos机具增长情况

数据来源:公开资料整理

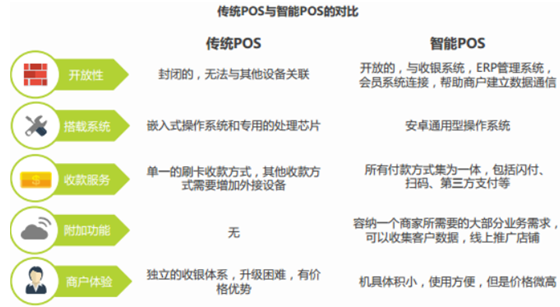

智能 pos 机不断升级更新为银行卡收单业务拓展了一定的空间。相比于传统 pos 机只能刷卡的劣势,当前的智能 POS 机结合消费者的消费需求与倾向,集刷卡、扫码、nfc 等支付方式为一体,在为消费者带去消费方便的同时,其记录的支付数据也大大方便了商户的运营管理,同时也有利于收单机构利用支付数据进一步开展衍生业务。

智能pos机与传统 pos机对比

数据来源:公开资料整理

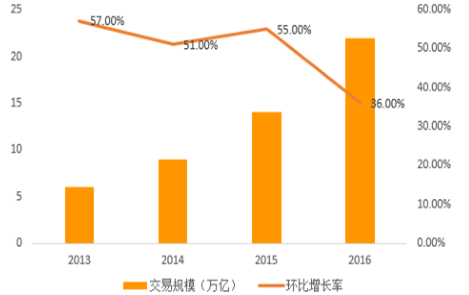

银行卡收单市场规模稳步增长。2013 年以来,始终保持 30%以上增长比率,2016 年市场规模达到 22 万亿。

2013年以来银行卡收单业务规模

数据来源:公开资料整理

2、网络支付发展势如破竹,移动支付领头羊地位不可撼动

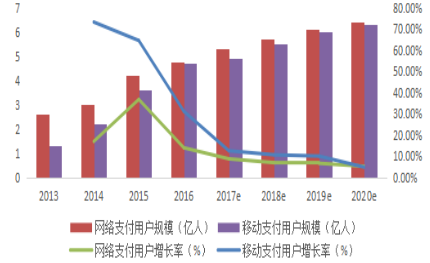

网络支付以其方便快捷的特点成为越来越多用户的支付首选,而移动支付作为网络支付中的一种形式,以其绝对的便捷性、可移动性已渗透到生活的方方面面,运用于各种支付场景,业务规模保持高速增长。2016 年网络支付用户规模为 4.74 亿人,同比增长 14.01%,而移动用户规模已达 4.69 亿人,同比增长 31.17%,近四年来移动支付使用率逐年提高,2016 年已达到 64.90%,与当年的网络支付使用率相当,可见移动支付成为人们越来越频繁使用的网络支付模式。

网络支付与移动支付用户规模及增长率

数据来源:公开资料整理

网络支付与移动支付用户规模及使用率

数据来源:公开资料整理

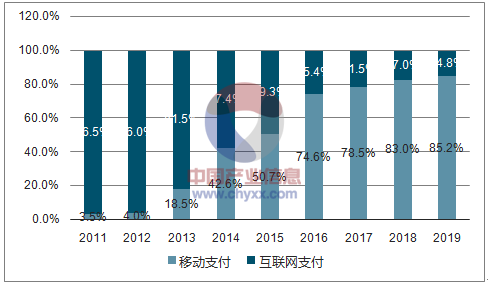

从近六年第三方网络支付细分行业支付交易规模的占比看,互联网支付从 2011 年的 96.5%一路被挤压,到 2016 年仅占 25.4%,未来互联网支付规模将继续被移动支付压缩,预计到 2019 年,互联网支付规模将仅占 14.8%,而移动支付规模将高达 85.2 %。

2011-2019年中国移动支付与互联网支付交易规模占比

数据来源:公开资料、智研咨询整理

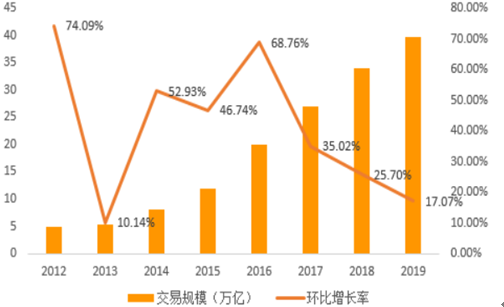

根据统计,2016 年中国互联网支付交易规模约为 20.02 万亿,同比增速达到 68.76%,随着移动互联网对传统互联网替代作用增强,预计互联网支付增速将逐步下降,预计 2019 年第三方互联网支付交易规模可达到 39.78 万亿。

2012-19 年第三方互联网支付交易规模及预测

数据来源:公开资料整理

根据统计,2016 年中国的第三方移动支付交易规模约为 58.8 万亿元,基于移动设备价格更加的亲民化、普及率更高以及移动互联网技术的提升、移动支付方式的创新,未来仍有一定的发展空间,据预测,到 2019 年,第三方移动支付交易规模可达到 229 万亿元。

2011-2019年中国第三方移动支付交易规模

数据来源:公开资料、智研咨询整理

三、监管政策收紧,市场发展将更健康有序

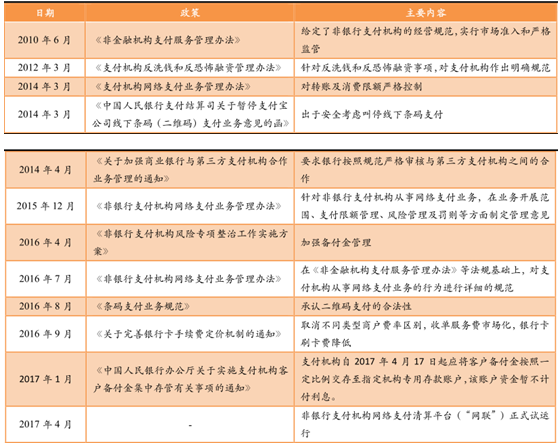

由于第三方支付机构的“野蛮式”生长给支付市场带来了一定的安全威胁,近年来国家对支付机构的监管日趋严格,出台多项政策法规,对支付机构可能出现各项扰乱市场,威胁到客户资产安全的行为进行严格规范。从 2016 年来,相关机构的监管频率和力度都明显加强,截止到 2017年5 月已经有近 50 家支付公司被处罚,仅 2017 年就已经有超过 10 家支付机构被罚。特别的,今年 4 月,银联商务因违反相关规定,遭央行处罚,这已经是银联商务第二次接受处罚,同年 5月支付界双寡头支付宝、财付通因违反相关规定被央行依法处罚。同时,央行提高支付行业门槛,实行“绩效+牌照”标准,开始进行支付牌照大清洗,使得拥有支付牌照的第三方支付机构从 270家缩减到当前的 246 家。2017 年 5 月 12 日中美签订协议,中方将允许美国全资的电子支付服务供应商申请许可证,实现全面和及时的市场准入。因此我们预期未来国内的支付牌照有望开闸放水,许多中国支付机构有望搭上这趟支付牌照顺风车,但前提自然是支付公司能满足央行设定的高行业入门标准。

监管加强的相关政策法规

数据来源:公开资料整理

伴随着严格的政策监管,未来的支付市场将会更加规范、安全,这为企业发展支付及支付+业务提供稳定高效的行业环境,井然有序的市场环境有利于整个行业未来的健康发展,也为行业开创更广阔的发展空间。

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国第三方支付行业发展现状调查及市场前景趋势报告

《2024-2030年中国第三方支付行业发展现状调查及市场前景趋势报告》共十一章,包含中国第三方支付产业投融资与机会分析,中国第三方支付产业发展趋势与前景分析,中国第三方支付产业市场格局分析等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2023年中国第三方支付行业发展浅析:第三方支付已是我国金融发展领域中不可或缺一部分,市场高度集中和分布不均[图]](http://img.chyxx.com/images/2022/0330/83e55e0fd01cd7eb3b56b758f35281ec8d2514ab.png?x-oss-process=style/w320)

![2021年中国第三方支付产业现状及发展趋势分析:牌照已成为各大企业“标配”[图]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)

![个人收款码市场调整在即,3月1日起个人收款码将不能用于经营,对银行、支付机构影响几何?[图]](http://img.chyxx.com/2022/02/23847GBE18_m.jpg?x-oss-process=style/w320)